一叶障目者,自不见行业之光 | VR陀螺

VR陀螺文/VR陀螺 编辑部

最近行业出现一些负面消息,包括Meta、微软、PICO、腾讯裁员,部分企业业务调整等。经历了行业起伏的老兵们,对此大多一笑置之,而圈外的人反而不淡定了,小小的起伏竟成了XR行业的至暗时刻。

作为从2014年开始跟着XR产业一路至今的产业观察者,笔者想说,行业真正的至暗时刻已经过去,而且正切切实实地向前迈进。

千磨万击还坚劲,任尔东西南北风。坚信者从不犹疑,唯有墙头草前顾后瞻。

听风是雨,何必如此!

“至暗时刻”?

虽然产业未到黎明,但也绝对不是至暗时刻。2015-2016年产业爆发,2017-2018年跌落低谷,2019年开始复苏,VR/AR的发展几乎与Gartner曲线一致。

数年中,行业已经历多轮洗牌,能从早期活到现在的企业,大多已探索出适合自己的生存发展路径,就连疫情都未将其击垮。而新一轮的创业大潮,虽伴有些许泡沫,却也更脚踏实地。

2022年,是字节收购PICO之后正式大张旗鼓地对外造势的一年,产品终端研发、内容生态建设、落地应用探索、市场营销宣发多线程并进,在增强行业信心、扶持内容开发者、普及用户认知度、提升中国VR终端市场保有率都取得了一定的成效,它可能没有达到理想目标,但不可否认的是对中国VR市场的推动的确起到了很大的作用。

2022年也是字节与PICO内部整合、业务梳理、加速扩张的一年,对于一家之前没有强硬件基因的互联网公司,面对一个全新的计算平台,需要时间理解、梳理和探索。2022年PICO的团队由收购前的300人增长至2000人以上,其中还不包括诸多PICO之外配合的人员,如火山引擎、抖音等,快速扩张试错的同时也造成了一定的冗余,所以精简几乎可以说是必然的,这反而是浮华过后更务实的表现。

图源:网络

而腾讯的种种负面,则更多与其战略相关,同样不具备硬件基因的腾讯,在VR/AR终端层面更为被动。特别是在黑鲨收购受挫之后,腾讯的战略明显有所变化。而真正的导火索是大环境的影响,其中包括整体经济下行、版号停发带来的基础业务影响等各种因素,所以去年腾讯内部员工大会上确定今年的主题是降本增效。VR/AR仍需要时间积累,从底层供应链、底层软件、用户认知、内容生态、场景探索各方面迭代积累,不像互联网产品短期内就能看到成效,所以对于该板块,互联网巨头们大多持谨慎保守态度,既不缺席,却也不激进。

而对于昨日网传“腾讯宣布解散XR业务团队”的消息,VR陀螺也第一时间向腾讯求证并获得了回复,腾讯表示只是变更硬件发展路径,并进行了团队调整,并非完全解散。

负面信息往往飞速传播,辟谣反而马尘不及。腾讯在XR战略上的犹疑不无道理,相对硬件,腾讯显然更适合在内容上发展,但是XR不同于手机,入口究竟要不要掌握在自己手中,是一个难题,毕竟要抢占硬件入口投入绝非小数目,Meta(原Facebook)几乎每年在Reality Labs上投入百亿美金。但几乎所有软件互联网巨头都有一个硬件梦,特别是在面对计算平台如此庞大的时代机遇时,都不希望错过机会。这也是Meta、微软、谷歌、Snap、腾讯、字节跳动等公司纷纷下场的原因所在。

从腾讯的角度,其基于原有的内容开发能力、IP储备、渠道流量入口、云计算服务、社交生态能力,在软件内容生态上几乎有难以比拟的优势。而据了解,在VR内容、数字人、底层软件SDK的开发上,腾讯仍在持续投入,只是相对比较保守且低调。

图源:网络

互联网大厂身上背负着过多期待,所有圈内圈外从业者都期待他们肩负起国内VR/AR生态的重任,只是,都是商业团队,大家只是选择了更为稳妥的前行道路。裁员不过是任何公司都会有的常规操作,完全不必过分解读。

不盲目乐观,也不过分悲观。2023年,VR陀螺反倒听闻了一些好消息,如苹果的MR终端,国内已有团队在CES期间体验到苹果MR设备,且从底层供应链也了解到苹果的硬件已经做好了量产的准备,2023年发布的可能性较高。随着索尼PS VR2发布,一批3A级VR大作也将陆续面世;中国消费端VR开发者生态在过去一年的蓄力下,已经引起了全球头部玩家的关注,同时也有越来越多的开发者加入到VR内容的开发阵营中;toB、toG市场随着市场环境转好,今年已经开始复苏……

下面VR陀螺将拆解聊聊目前XR版块的一些进展。

VR硬件全球短期下滑

但国内VR销量翻倍

从表层市场数据来看,2022年,XR产业似乎有所下滑,再次进入所谓的市场“冷静期”。根据陀螺研究院数据显示,2022年,VR设备的出货量下降了9%左右,约1014万台。

究其市场销量下滑的主要因素,不难发现与VR巨头Meta在去年的产品布局和市场策略有着极大关系。

作为一款2020年发布的VR一体机,Quest 2在全球VR市场的地位举重若轻,然而早已度过最佳热卖期的它,却在2022年宣布全系版本价格提高100美元,至399美元,Meta的市场策略无疑削弱了本就处于“退休期”的Quest 2的市场吸引力,导致消费力下降。

图源:网络

不仅如此,Meta还在年底带来了价格1500美元,定位高端的VR一体机Quest Pro,更是将受众进一步缩小,阻碍了VR市场销量提升。

Meta正试图通过消费级VR产品的价格调整和高端VR头显的推出,让公司元宇宙业务部门Reality Labs拓展更多场景,并获取更多利润空间。对于整个还处于砸钱卖硬件的VR行业而言,Meta这一步虽然阻碍了市场量化,却是VR走向健康正循环的正确道路,毕竟亏钱卖硬件很难长久。

2022年,海外的Meta在努力转变策略,而国内的一系列VR厂商PICO、TCL、联想、奇遇VR、小派、YVR、NOLO、创维VR、大朋VR等也都在用自己的方式在硬件、技术、场景上积极探索。

在各大厂商的不断加码下,过去一年VR头显从底层硬件、交互传感到光学技术皆取得了跨越式发展,譬如:Pancake折叠光路设计成市场主流、VR头显体积进一步压缩;全彩See-Through技术,带来MR新场景探索;高通骁龙XR2+诞生,提升性能、降低功耗;贴上Mini-LED背板,头显亮度对比度再次提升;眼动、面部追踪成高端VR一体机标配,新技术带来新场景和体验提升......

各大VR厂商耕耘成绩显著,据VR陀螺统计,2022年国内VR市场出货量超过130万台,同比增长翻倍,国内一众VR厂商成功将VR头显进一步带入到了更多行业领域和个人家庭。对于一个拥有14亿人口的消费大国而言,未来的增长空间和潜力不可估量。

2023年,伴随着PS VR2上市,HTC VIVE XR精英套装开售,消费级VR产品Quest 3发布,PICO全球化市场战略进一步打开,预计今年中国VR硬件市场还会持续提升,若苹果MR/VR头显如约在WWDC上亮相,将拉动资本、产业、消费者以及更多行业对XR的关注和投入。

AR进入百家创业时代,消费级眼镜市场高涨

从2012年谷歌Google Glass发布到现在,AR始终在暗夜摸索前行,虽然目标清晰,但前路坎坷。

在2022年之前,AR几乎只有B端市场。随着去年以Birdbath和阵列光波导为主的Air系列产品上市,国内的消费端AR眼镜出货量创下新高,不少国内AR厂商纷纷秀出战绩。

2022年10月,Rokid发布消息称,继其新品Station(星站)问世以来,Rokid消费类AR系列产品累计渠道订单已突破50,000套;

2022年12月,Nreal在苏州举办了第10万台Nreal Air AR眼镜下线仪式,宣布旗下主打AR硬件Nreal Air突破10万台产量。 与此同时,Nreal还公布了2022 Q4战绩,表示其伴随着中国、日本、美国市场的发售,第四季度Nreal出货量超过了7万台;

2023年1月,易观分析(analysys)发布的2022 Q4国内消费级AR眼镜市场季度分析报告显示,国内消费级AR眼镜市场在双十一推动下进一步增长,其中雷鸟创新以31.8%的市场份额跃居首位。

......

虽然对标VR,AR产品仍处于起步状态,但从资本、市场、产品、入局者各方面都呈现出积极态势。据陀螺研究院数据显示,2022年,全球AR产业融资并购事件共有89起,累计金额为141.1亿元。

据VR陀螺不完全统计,截至目前,全球约有超50家AR品牌厂商,除了谷歌、微软、爱普生等老玩家以外,近两年国内AR初创企业,大厂新增AR业务也尤为突出。

以下为目前已知布局AR终端的企业:

国内:华为、OPPO、vivo、小米、雷鸟创新、联想、PICO、Rokid、Nreal、细红线(罗永浩)、致敬未知、奇点临近、枭龙科技、超元视界、DreamGlass、蜂巢世纪科技、光粒科技、谷东科技、李未可、亮风台、亮亮视野、麦耘、Realmax、燧光(Ximmerse)、视享科技、TQSKY、太平洋未来、行者无疆、星纪时代、影目科技、萤火空间、影创科技、EM3、Mad Gaze。

海外:苹果、三星、Niantic、谷歌、Meta、微软、爱普生、Realwear、Vuzix、Magic Leap、Focally、Kura、Snap、NuEyes、Mojo Vision、XYZ、TOOZ、OstLoong、Aegis Rider。

图源:网络

从国外大厂到国内初创企业布局,从技术大牛到商业专家创业,足以凸显AR眼镜产业百花齐放的繁盛态势。当然,如此多的厂商未来必定会面临激烈的市场竞争与产业的重新洗牌,不过也是产业的必经之路罢了。

2023年2月,AR工业可穿戴技术解决方案公司RealWear已与Cascadia Acquisition Corp. 签订最终业务合并协议,拟议交易完成后,合并后的公司将命名为RealWear, Inc.,预计将在纳斯达克上市。这是继Vuzix之后第二家上市的AR眼镜公司。

技术方面,2022年底,重量仅38g,支持双目衍射光波导方案、采用树脂材质的AR一体机OPPO Air Glass2发布,产品形态、重量大幅突破;今年年初,一体式全彩Micro-LED+衍射光波导的雷鸟 X2发布,带来全新的显示、交互技术方案参考,AR硬件产业的发展远比想象中进步得快,只是,我们不能心急,这个产业还需要几年时间。

PS VR2将掀起新一波游戏浪潮

强社交游戏的雪球正越滚越大

抛开以上终端方面的发展,内容生态的速度虽没爆发式增长,却也稳稳当当。

三年来全球疫情的大环境下,游戏是为数不多能够逆势上扬的产业。VR游戏作为VR应用场景中整体最为成熟的一环,也在此期间快速增长,并展现出了其具备的超强盈利能力。2022年VR游戏市场规模达到18亿元,同比增长28%。虽然相较2021年增速有所放缓,但这一形势很快会随着索尼的全新VR产品——PlayStation VR2的入局发生改变。

在整个VR行业还处在拓荒期时,索尼于2016年推出的初代PS VR用时2年零9个月售出500万台,这在当时是相当不错的成绩。据索尼官方统计:每20位PS4用户就有1人购买了PS VR。如今,PS5主机的全球销量已达3000万台,而 索尼也将PS VR2上市当季的预期出货量设在200万台。

索尼在主机行业30年的底蕴和积累,PS5的开发环境与健康生态,都将成为PS VR2成功的基石。人人都清楚VR游戏行业需要有更多《半衰期 爱莉克斯》级别的产品,接下来索尼和PS VR2就将承担起这份责任。以《地平线 山之呼唤》《生化危机8 村庄》《GT赛车7》等全球千万级IP所打造的3A级VR作品,势必掀起新一波的游戏浪潮。索尼公开表示: 除了已公布的作品外,还有超过100款游戏正在为PS VR2开发。

图源:网络

除了旗舰类3A级作品外,强社交属性的VR游戏也正在悄然把市场越做越大。以模拟猩猩的魔性操作引来无数跟风之作的《Gorilla Tag》正赚得风生水起,而基于全球爆火的“太空狼人杀”改编的《Among Us VR》用时不到10周便达成100万销量……

在2022年Connect 大会上,Meta宣布Quest商店已有超过400款内容,其中1/3的作品创造了超过100万美元的收入——这一数字在2022年终财报中,已经更新为超过200款;而收入超过500万美元的作品数量达到55款;其中33款作品的总收入突破1000万美元;收入达到2000万美元级别的则有10款游戏。而且Meta还公开表示: 如今Quest商店里最受欢迎的应用,都是带有社交属性的应用。

2022年,作为中国头部VR游戏发行商的网易影核宣布获得亿级融资,正持续将更多好作品以线上线下的多元渠道带入国内。根据VR陀螺游戏周报统计, 2022全年登陆主流VR平台的国产内容总数超过100款 (含中国台湾、香港地区)。穴居人工作室的《雇佣战士》(Contractors)在Quest单平台就已经创下1000万美元收入,该作也在PICO商店的用户评价次数榜中排名第二,丝毫不逊于国际团队的知名作品。

同时,以2021年Quest系列销量突破1000万台为契机,国内越来越多的内容团队加入VR开发者阵营,经过一年储备,众多新品将在未来陆续上市。

图源:网络

大团队、高成本的3A级项目,有望成为某一品类的“执牛耳者”引领风潮;而小团队、低预算的项目,也可以凭借灵光一闪的创意取得成功,并藉由社交属性的加持实现长线营收。在卷得昏天黑地的游戏市场,VR游戏仍旧属于一片“蓝海”,静待海内外有志之士与团队积极开拓。

VR直播、健身、办公......

内容生态的百花齐放

不仅游戏,直播、健身和办公等XR应用场景均取得了较大的突破。

以VR直播为例,在平台端,PICO视频于去年6月上线VR直播内容,9月,其VR直播板块与抖音短视频平台打通;同为9月,创维VR也正式上线了VR才艺直播秀。

工具端,快手与影石达成合作,Insta360拍摄的全景视频可以一键发布到快手平台;无独有偶,看到科技也与PICO达成合作,创作者可以使用科技旗下QooCam系列全景相机一键开播。此外,佳创视讯也开始进一步加码VR直播领域,推出了更为专业、且能实现拍摄、拼接、推流一体化的相机设备LOOPS CAM。

图源:网络

基于平台流量扶持+创作工具平民化,可以预见VR直播生态将会迎来进一步小爆发,而生态的夯实还可以反哺硬件终端的增长。

此外,得益于Pancake折叠光路的大量应用,VR设备开始朝着更加轻量化的方向发展,这使得VR健身的潜力进一步浮现。

PICO正在把VR健身作为其核心内容建设场景,除了动捕配件产品PICO体感追踪器外,它还推出了《超燃一刻》、《闪韵灵境》、《莱美搏击》,《多合一夏季运动VR》、《实况钓鱼》等多款健身类应用。不仅如此,PICO头显的系统还引入了运动中心,设备可以实现运动卡路里等数据检测,让VR健身更为专业。

Meta的VR健身生态建设也在紧锣密鼓进行中,一个重要信号是它近日完成了对VR健身内容开发商Within的收购,相信很快我们就能看到Meta在这方面的更大动作。

图源:网络

除了直播以及健身以外,VR还在不断进行其他横向探索。如Meta推出的Quest Pro,所瞄准的方向之一是VR办公;有消息指出,苹果即将发布的头显产品Reality Pro,它将能实现VR FaceTime、3D地图、健身、冥想等体验。

根据陀螺研究院数据,去年所发布的26款VR新品中,支持全彩VST的设备达到了11款,占比达到42%。可以窥见,随着头显MR功能的引入以及完善,未来还会催生出更为多样化的内容生态玩法,VR(MR)内容生态其实还有非常大的拓展空间。

B、C端突破,初级AR已渗透至大众

社交、健身、直播、办公、演唱会、展会......VR生态内容这个大市场不断地有新玩家加入,也不断地在拓展新的细分领域,创造让人眼前一亮的新玩法。AR应用市场亦是如此。

无论是在B端还是C端的应用上,过去一年中,陀螺君都看到了许多新入局或是加码布局的选手。虽然在技术发展和商业化落地远落后于VR,但在生活之中,却是AR的存在感更强。

在B端应用上,AR主要被应用在培训、军事、文旅、导航、工业、远程医疗等方面。这些应用方向在不断突破时,也得到了更多专业性的认可。

以医疗行业为例,过去一年就有三款AR医疗应用获得美国食品药品监督管理局(FDA)的批准,且针对于不同的手术应用。Magic Leap 2也于今年获得IEC 60601-1医疗认证,医疗人员可以在手术室或其他临床环境中使用该设备。不仅如此,其合作伙伴SentiAR开发的AR医疗应用正在接受FDA审查。

从以往只能术前培训到术中使用的跨度是专业医疗人士、政府以及病人对AR医疗这项应用最高的认可。

文旅方面,2022年11月五部门联合发布的《虚拟现实与行业应用融合发展行动计划(2022—2026年)》中的任务三,“面向规模化与特色化的融合应用发展目标,在工业生产、文化旅游、融合媒体、教育培训、体育健康、商贸创意、演艺娱乐、安全应急、残障辅助、智慧城市等领域,深化虚拟现实与行业有机融合。”直接点明了AR将在未来文旅市场上占据的重要位置。

当目光转向C端应用,AR的存在感会更加强烈得多,这是因为移动AR应用在不断地将这门技术带到每一个人眼前。

根据Snap 2022 Lens Fest数据显示,Snapchat上用户每天使用AR滤镜的次数超过60亿次,到2022年为止Snapchat上拥有超过300万个滤镜,相比于2021年增多了50万个,浏览量更是高达5万亿次。说明更多的AR创作者、开发者正在加入这个开放的社区。

2022年,AR以滤镜的形式,从社交“入侵”到每一位消费者的生活、娱乐中。

此外,Snap发布的新报告还提到,在营销领域上,AR将推动时尚产业112亿美元支出增长。并且,到2025年全球约75%的人都将是高频率使用AR的用户。

除了滤镜之外,加入AR营销的品牌越来越多见,PUMA、Amazon等平台与品牌发布虚拟试穿功能,并在页面中嵌入购买跳转链接,以及各大节日活动,电影、书籍等IP宣传期间的滤镜等,愈来愈多的品牌、营销活动开始采用AR作为强有力工具实现引流、销售转化等目标,AR轻体验与电商、品牌的捆绑纽带越来越深。

此外,与这些营销活动有着强关联的社交巨头以及底层软件算法,例如Snap、Tiktok、Meta、苹果等也在不断地完善各自的AR开发平台以满足更加创新的玩法。

截止到目前,苹果ARKit已经更新迭代到6.0版本,除了基础的平面、垂直平面、面部识别、图像识别等之外,如今能实现的功能已达到20多项。库克也曾在去年6月表示,App Store上已有1.4万个基于ARKit开发的应用。

图源:VR陀螺

除了营销以外,陀螺君也看到了AR的小众生意经,例如AR纹身、AR滤镜创作、AR知识付费等,参考阅读: 《AR正从社交入侵、蔓延 | VR陀螺》 。

可以直观看到的是,这些与AR相关的B端或C端应用,都是在某些大方向上不断细分,并与旧工具的融合带来新的亮点。不论是科技巨头还是品牌甚至个人,在AR应用这一格局上演变得越多,AR的拓展性无疑会朝着强化的方向直进。

数字人“智”造时代来临

近年来,全球消费格局已发生翻天覆地的变化,XR行业嗅到新机遇,虚拟演唱会、VR健身、虚拟数字人相关的场景应声而起,成功落地于各行各业。

数字人由来已久,甚至可追溯到1982年第一位虚拟歌姬林明美。经过多年的发展,数字人从小众走向大众,其形象从平面二次元跨越到超写实三次元,人们对数字人的接受度正在提高。

2022年,在资本、品牌IP、元宇宙概念、消费者、政策的推力下,数字人行业风生水起。

天眼查数据显示,截至2022年底我国目前企业名称或经营范围含“数字内容制作服务、数字文化创意软件开发”,且状态为在业、存续、迁入、迁出的虚拟人相关企业数量超57万家。从企业成立时间来看,46.6%的企业成立于1年内。

图源:VR陀螺

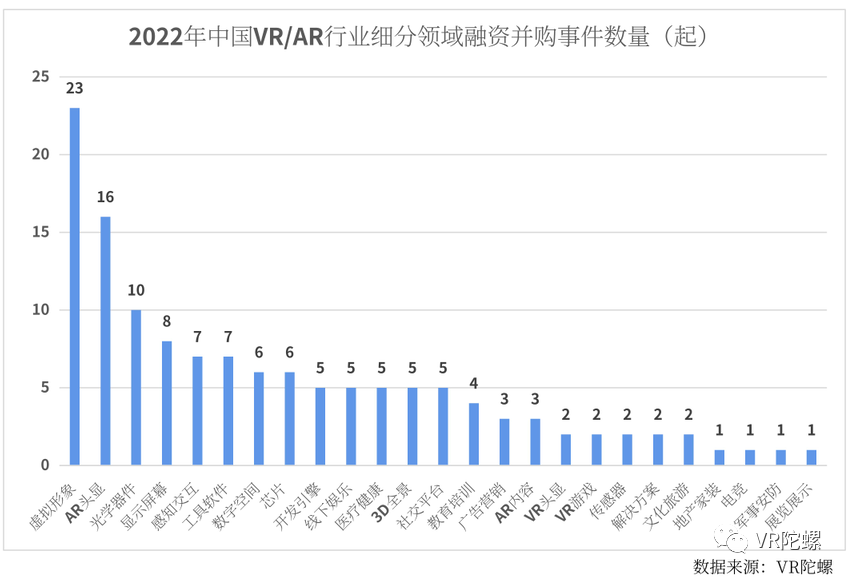

另外,数字人也是资本市场持续关注的领域。根据VR陀螺发布的 《2022年全球VR/AR投融资报告》 ,2022年中国细分领域投融资数量最高的领域就是虚拟形象,也就是数字人领域,超过AR终端、光学器件等领域。

图源:VR陀螺

据VR陀螺不完全统计,全球虚拟数字人产业投融资事件相较于2021年的16起,同比增长43.45%。2021年至2022年的投融资规模从18.5亿元扩大至49.9亿元,同比增长169.73%。

数字人作为连接虚拟世界与现实世界的一环,有着真人无法比拟的特质:降低传播风险、降低团队成本、可提供定制化服务和内容等。

基于不同的规划定位和产品决策则具有不同的属性,数字人已在金融、传媒、教育、文旅、医疗、娱乐等领域取得成绩,还有更多垂类场景有待发掘。在商业化道路的探索中,数字人在电商直播、互动直播、演唱会、品牌代言等领域均有涉猎。

图源:网络

宁波银行上海分行迎来001号数字人员工小宁;百度推出的AIGC的数字虚拟偶像希加加;杭州李未可科技的AI数字人李未可;英伟达推出Omniverse数字人李星澜……更多的数字人还在路上。

处在发展初期的XR生态如今也有了相互融合的趋势,3D资产、数字人、虚拟空间、AI人工智能、数字孪生等等,都向着现实世界靠近。如今“泡沫”正在被吹散,技术的发展推动着数字人行业正在稳步前进,进一步提高生产力。

要让数字人与真人的交互更真实、更自然,离不开关键的AI技术。近日,百度官方公众号发布文章,官宣了类似ChatGPT的大模型新项目:文心一言,值得注意的是文中提及的四位责任编辑为百度AI数字人:希加加、度晓晓、叶悠悠、林开开。

未来AI与数字人结合值得期待。

结语

事物的发展总会经历一个由不完善到完善的过程,比尔盖茨曾说过类似的话:“我们总是高估在一两年中能够取得的成绩,而低估了长达5年甚至10年的能取得的进展。”

正因如此,我们需要给行业信心和时间,而不是急于否定这个行业,质疑在这个行业中多年的技术和经验积累。