大厂XR集体后撤:不再盲目迷信硬件掘金

极点商业评论和手机完全不同,XR软件系统、内容生态、硬件终端缺一不可,才会有消费端爆发基础。这是微软、腾讯等大厂放弃硬件,改变赛道根本原因。

作者|杨 铭

编辑|Cindy

“元宇宙概念回归理性,企业必然也会对相关业务、投入布局进行调整,更加理智探索产业未来。”

与外界舆论喧哗不同,在某XR创业公司产品技术总监Andy看来,他从业界了解到的反馈是,大多认为各家大厂对XR相关组织、人员调整的动作,其实来得晚了些。

过去两年,元宇宙概念全球大火。以Roblox成功上市、Facebook改名“Meta”为标志,爆火程度远超移动互联时代此前风口,只有当前ChatGPT可堪匹敌,全球几乎所有科技大厂纷纷加码元宇宙相关产业,试图抢占先机。

被称为元宇宙重要入口的XR——也就是虚拟现实(VR)、增强现实(AR)、混合现实 (MR)等在内的扩展现实,更是成为大厂和市场押注方向。2021年,全球整个XR赛道共发生316起投融资事件,2022年也高达259起。

进入2023年,情况截然不同,ChatGPT接棒元宇宙成为最热风口,而Meta、微软、谷歌、快手、字节跳动、腾讯等多家科技公司则被曝相继对XR相关业务进行组织或人员调整。

变化最大日子,发生在2月16日。这一天,Pico被曝进行新一轮裁员,腾讯游戏正式确认调整XR业务线——从两者回应看,都称是进行正常的组织、业务团队调整。

比如外界最关注的腾讯XR业务,2022年6月才成立,隶属互动娱乐事业部(IEG)。对此变动,接近腾讯的人士对“极点商业”称,腾讯XR业务将变更硬件发展路径,相关业务团队进行调整。受影响员工将被提供2个月过渡期,优先安排转岗面试和外部推荐机会。

元宇宙凉热之间,大厂集体收缩XR业务。是舆论定调的风口已过,还是如业内人士所言,进入理智探索时代?为何短短半年时间内,大厂们态度就发生了截然不同的变化?

“与智能手机行业不同,XR行业丰富软件系统、内容生态、硬件终端缺一不可,三者结合,才有消费端爆发基础。”多位业内人士认为,大厂们不再盲目迷信硬件掘金,是微软、腾讯等大厂放弃硬件,改变赛道的根本原因。

01

大厂集体抢跑硬件赛道,

本就错误

“Meta在元宇宙中迷失了自己。”美国弗雷斯特研究公司如此评价。

拉开裁员大幕的,正是改名时雄心勃勃的Meta。去年11月,扎克伯格发布全员信,确认裁员逾1.1万人,并道歉:“我错了,我对此负责。”

历史上首次大规模裁员后,Meta继续深陷泥潭:今年1月,Quest Pro降价近三分之一,销量不佳;2月,VR工作室Ready At Dawn宣布,即将永久关闭服务器。根据《金融时报》最新消息,Meta准备进行新一轮裁员。

微软也对XR业务发出明确撤退信号,将在今年3月彻底关闭AltSpace VR——4年前,微软重金收购VR社交平台AltSpaceVR,成为微软抢滩元宇宙C端市场的桥头堡。另外,微软还计划在Surface设备、MR、HoloLens、Xbox、MRTK(混合现实工具包)等部门裁员。

Meta、微软们如此,国内科技企业的调整也在业界预料之中。

“最初,腾讯设想是收购黑鲨得到元宇宙的探索硬件入口,但去年10月收购搁浅消息传出,业界就认为腾讯将改变元宇宙布局路径。”Andy透露称,果不其然在今年1月,腾讯XR业务线就对部分项目进行了调整。而销量远未达预期的Pico,被曝裁员更不奇怪。

国内外科技大厂集体为何“大撤退”?元宇宙概念降温、XR硬件出货量不佳、设备成本高昂、应用与爆款内容缺乏、生态不够成熟等等——这额在诸多媒体和报道分析中,已有不少描述。

上述的确是大厂们XR业务不如意的因素。但根据多位业内人士对“极点商业”的说法,其根本原因是“大厂集体瞄准硬件赛道,从一开始就跑错了”。

XR产业链是一个庞大系统,可以分为硬件、软件、服务、内容、应用几方面。相关数据显示,硬件市场在XR产业链中占比约为27%,相比服务、内容等潜在市场并不算大。

颇为疑惑的是,硬件却成为国内外科技巨头XR业务布局主要赛道。

无论是国外的Mate、微软、谷歌、三星,还是国内的腾讯、字节跳动、爱奇艺,或者其他追随者,此前都不约而同把最大希望放在硬件赛道上。

终端创新趋势下,成熟硬件的大出货量,会带来更好用户体验,助推产业链大爆发,甚至开启一个时代—— 比如iPhone将诺基亚赶下王座后,成功开启智能手机大时代。

元宇宙概念大火之下,这正是大厂们此前选择硬件赛道共同目的:以XR硬件销量抢占元宇宙入口,培养成熟用户群体,构建内容和生态圈。

问题是,微软、Mate、Pico等在内打造的元宇宙生态,包括内容并没有太多拿得出手的成果,营收几乎来自XR硬件的销售——糟糕的是,虽然XR经历了三波热潮,但硬件产品依然不成熟,大多存在“图像质量损失、头晕头疼、眼疲劳、沉重感”等体验不佳问题。

用户体验截然不同,是iPhone成功创造新时代,XR硬件却备受诟病最大差距。以微软为例,依靠HoloLens 1等 成为XR 硬件市场先驱,但始终没有一款热销产品,并一直无法达到其最大买家美国陆军的技术要求,超过80%的士兵在测试 HoloLens 2 时出现了不同程度的恶心、头痛、眼镜疲劳等现象。

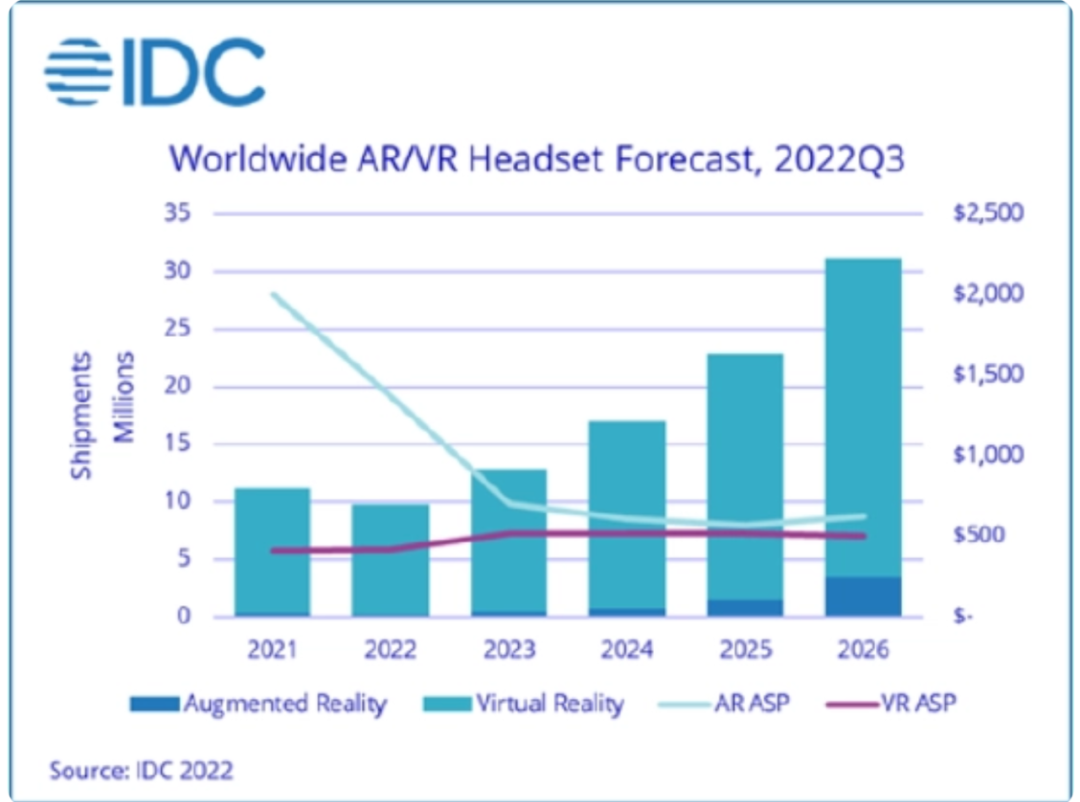

加上应用场景不丰富、便携性差,都会严重抑制用户购买欲望。IDC数据显示,2021年AR/VR头显全球出货量超过1100万,2022年下跌至970万台。如果计算国内,那么数据更是惨淡——根据华西证券报告,2020年国内VR出货量190万台,2022年预测出货量210万台,两年增长20万,几乎等于没增长。

最终,销量不佳、烧钱无底洞导致大厂用亏损抢市场计划落空。Reality Labs去年亏损137亿美元,不仅没有成为Meta营收新支柱,反而引发公司大裁员、股价暴跌,据称就是因为Quest 2头显硬件成本甚高于售价——每卖一台Quest 2,Meta都在亏钱。

围绕系统、芯片之间的激烈竞争,也停留在最基础阶段。“无论XR设备形态如何,头显还是眼镜,目前供应链、底层技术能力都远未成熟,甚至是混乱初级阶段。”有业内人士就认为,此前大厂一窝蜂去抢占XR硬件赛道,其实是走入一条死胡同。

02

别盲目迷信硬件,

反而是理性选择

元宇宙概念跌落风口后,受宏观经济衰退影响的科技大厂们,已难以忍受巨大亏损,去漫长等待XR硬件成为“下一代计算平台”。

更重要的是,元宇宙概念中,XR硬件并非唯一入口。国内一位数字人领域企业负责人就认为,马斯克近几年一直鼓吹的脑机接口,其实才是下一代互联网终极入口。通过区块链技术打造出的数字人形象,也被视为元宇宙在现实世界中的落地。

这些都足以证明,元宇宙落地核心,在于底层技术、商业应用,而不是体验不佳的硬件设备。

种种因素,导致全球科技大厂XR硬件布局整体来看未达预期——特别是硬件量产上市者,要么亏损严重,要么充满混乱,最终被迫后退收缩。

这也让越来越多的大厂意识到,放弃自身优势,把XR业务重心放在硬件上,是错误的选择。

最先认识到这一点的,是微软。“对于元宇宙,微软选择采取一种以软件为主导的方式。”去年7月,微软CEO纳德拉就释放出信号称,硬件开发不是重点。

微软虽然有硬件执念,但从来都不是一家硬件公司,核心业务是操作系统和企业软件——2014年,带领微软转向跨平台企业云服务。

以纳德拉释放信号为开端,微软开始“轰轰烈烈”去XR硬件的调整之路。根据微软公告,关闭掉提供社交服务的Altspace VR 之后,将会把精力放在 Microsoft Mesh 上——这是一个元宇宙平台,面向希望远程协作的公司,为企业提供虚拟3D空间,邮件、日历、Word、Excel 等功能也都可以过渡到虚拟世界中。XR头显设备并不是Microsoft Mesh必选项。

一系列变化,表明微软相当于放弃XR硬件,而是押注XR产业链中的软件、企业级市场——根据调研,混合办公模式已成为办公场景下的永久特征,在国内,一些企业也推出了不必佩戴头显设备的XR远程办公。

无疑,这是一种非常务实、理性的选择。包括腾讯XR业务变更硬件发展路径或许也是如此——腾讯和微软一样,缺少硬件基因,更擅长社交、软件、系统、AI底层技术,倘若沉迷“硬件自研”,反而会资源分布不均,耽误最应发力的软件、内容等生态构建。

这是因为,随着Pancake光学方案技术和生产工艺的成熟,以及苹果、三星等更多产品入局,更多技术将会在2023年应用于XR设备,XR基础硬件终究会像曾经的智能手机一样,硬件升级会非常快,甚至是形态上走向相对统一。那时腾讯们再做硬件,难度会比如今自研少上许多。

XR产业想实现手机一样的大众普及,关键就会变为软件和生态——这和iPhone一样,其最终成功核心是iOS 系统与App Store 应用生态。

已经明确的是,硬件端虽是生态入口,但软件、内容才是构建XR竞争力的关键。不止微软、腾讯,包括三星、苹果等手机巨头在内,均认为XR发展核心是生态系统。

“我们认为,XR生态系统要为产品的推出和产品的成功做好必要的准备。到目前为止,其他公司已进行诸多尝试,但并没有想象中那么成功,尚未为生态系统做好应有准备。”2月初,三星移动通信业务总裁卢泰文表示,三星不打算单打独斗去先行准备必不可少的生态系统,将选择谷歌作为构建这套生态平台的软件合作伙伴。

03

多条腿走路,

生态和内容有更广阔市场

相比已经迭代数十年的基础硬件,数千万的出货量,XR产业的软件系统、内容生态才刚刚起步。

一个简单好用的交互设计,是计算平台快速推广关键。比如,设备需要精准捕捉用户细微动作,及时感知外部环境,让用户手势、眼动、表情,以及沉浸式三维内容进行自然、及时交互。

目前XR 交互还处在非常早期阶段——尽管目前主流VR硬件设备基本都把手柄交互、手势交互融入了交互体系中,但没有一种可以满足所有场景需求,并无缝切换,行业也缺乏共识,开发者很难根据交互方式和生态开发出更多内容,还需要设计一整套完整的交互逻辑。

再比如,XR内容应该是三维沉浸式的,目前国内一些企业在内容生态上进行过尝试,集中于游戏、影视娱乐、制造业、零售业、医疗、教育等场景,比如大众熟知的XR看房,但大多是作为辅助手段——既缺乏爆款突破,商业化落地也困难,是元宇宙概念厂商如今很难得到资本认可重要原因。

从长期规划来看,科技大厂大都已涉及。腾讯在XR团队成立之初,就表示会积极关注内容、系统、工具SDK等各个领域。

微软、腾讯们变更XR赛道后,有多大可能改变软件系统、内容生态两大重要维度的尴尬现状?

解决交互软件问题的关键,是人工智能、区块链大数据的技术能力,涉及视觉SLAM、地图建立、物体识别、手势追踪、眼动追踪、表情追踪等一系列上下游产业链技术。

这方面,国内科技大厂与微软们的差距并不大。比如腾讯游戏先后投资了XR芯片、AR眼镜、内容研发商以及手势交互厂商,在供应链上有所积累。

AI沉淀来看,国内科技大厂排在全球前列。截至2021年,腾讯和百度持有AI专利数量在全球位于前两名,均超过9000例,远超IBM、谷歌、微软、Meta等国外科技大厂。

以此猜测,设计一个可以在各场景间无缝切换、多模融合,而且用户可以自由决定切换的交互软件,或许会是腾讯XR业务未来核心重点之一。

在XR内容上,擅长的游戏、影视娱乐等C端内容自然是腾讯、微软们重点方向。例如,借助VST技术,让游戏更加接近XR体验,同时让XR产品从游戏领域,拓展到全场景,降低内容开发者的生产门槛,将会成为行业关注方向。

但在“极点商业”看来,比游戏、娱乐更重要的内容生态探索和商业化空间,将来自B端。

“游戏、影视类应用场景虽然能带动消费市场,但无法真正让XR兑现它下一代计算平台的承诺。”一位业内人士指出,AI和XR场景深度结合之后,就有可能在教育、工业、制造、医疗、航天等传统领域,开发出更多应用落地领域。

类似思路在行业内有了初步应用。例如腾讯游戏与宝钢股份、腾讯云三方联手,围绕宝钢股份宝山基地1580热轧厂,利用AR/VR交互等XR技术,助力巡检、故障检测维修、远程专家指导。

在航天领域,腾讯游戏与南航集团全资子公司珠海翔翼航空技术有限公司达成合作,共同研发全自动飞行模拟机视景软件系统。

尽管和元宇宙概念相比,腾讯游戏更多是从全真互联网角度出发进行XR技术布局与场景落地——最终方向与目的,显然与微软相同。

“不过,XR技术如何具体外溢到其他行业场景,落地难度依然不小。”有业内人士指出,在产业互联网大势所趋、工业互联网上升为国家战略背景下,向B端要突破,更具可操作性,也有更大想象空间——XR作为数字经济发展七大重点产业之一的战略价值,才有望真正体现。

在此之前,是否继续加码XR硬件设备,或许并不重要。

END

出品人:黄枪枪|直达热线