中国“自动驾驶”初创公司瘦身转型过冬:驭势先行,Momenta紧跟?

车智驭势科技放弃了自己造无人驾驶汽车的计划,整体“砍掉”了原型车方案,转而为主机厂提供无人驾驶技术和体验服务,这应该是中国“自动驾驶”领域率先公开宣布收缩并转型的案例。

无独有偶,传出了中国“自动驾驶”领域第一个独角兽——Momenta同样进行收缩的消息,具体就是根据2019年的预算,砍掉60%的项目,并要求全部研发人员迁往苏州。消息人士则确认,是会调整,并把苏州作为重点办公基地。

更有“自动驾驶”领域的相关公司,估值已经从叫价10亿,到现在3亿左右,但是仍然融资无望,公司现金流接近枯竭,如果没有新钱进来的话,相信离倒闭不远了。资本也有买涨不买跌的爱好,所以,就真的很难了。

砍项目瘦身、转型、下调估值募资过冬——就是中国“自动驾驶”初创公司的现状。

作为过去两年融了大钱的“自动驾驶”领域初创公司,为何要相继进行收缩和转型,原因主要包括两个:一个是资金层面的问题,另一个是商业化进展。总的来说,就是造血能力差,需要节流,以应对寒冬,谁还能在寒冬起舞,谁就有可能成为赢家。

1、烧钱大战

根据了解,目前“自动驾驶”领域初创公司的几家头部企业,其月烧钱在700万-800万美元的级别。为何这么费钱呢?1、“人”实在太贵了;2、研发成本居高不下;3、多地办公成本高企。

做所谓的“自动驾驶”,需要的是大资金的投入。苹果现任CEO Tim Cook口中的“自动驾驶是所有人工智能项目之母”,不是大资金根本玩不动,原因在于这项技术涉及的技术门类实在是有点多。

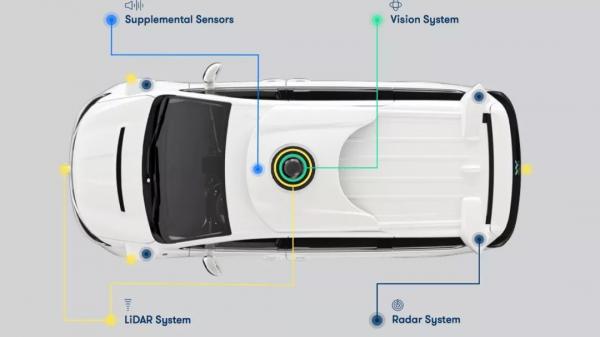

光是环境感知就涉及到摄像头、毫米波、激光雷达等多传感器的融合,此外,还有定位、决策和控制等,每一个领域,都需要投入资源,因为市面上根本没有成熟的方案可以采用,一切都是无人区的摸索。

同时,由于Waymo、通用10亿美金收购Cruise、福特10亿美金收购Argo等消息的刺激,中国“自动驾驶”初创公司如雨后春笋般兴起,同时,科技公司包括BATH等相继入局。

越来越多的玩家,直接引发了抢人大战,抢人的前提就是砸得起钱,一个有经验的工程师,月薪数万是不在话下,能做到领军人物的,年薪数百万也不少见,这还仅仅是短期的现金支出,背后尚不值钱的期权也不能少。

至于研发成本,需要购买各类传感器、芯片、测试设备等等,现在“自动驾驶”公司最喜欢使用的测试车辆——林肯MKZ,30万左右一台,还不含改装费,有的初创公司还需要找外界改装,这倒是可以理解,自己做性价比不高,市面上也有成熟的方案。

多地办公,这是“自动驾驶初创”公司的标配,好像不多地办公就不是一家有潜力的“自动驾驶”初创公司,北上广深多设几个办公室,再到二线城市设置工厂,高大上的企业再到硅谷去设置办公室。

多地办公意味着各地基本上就是一个独立的公司,需要配套公司所需要的财务、行政、管理人员等等,一方面造成费用的居高不下,另一方面也为公司发展埋下隐患,甚至有独立的风险,这个后面找时间专门写一篇。

烧钱没有问题,问题在于无造血能力。这场烧钱大战,在资本还愿意输血的情况下,是玩得转的,但是,资本不是做慈善的,资本是寻求回报的,看不到回报的情况下,资本就不会继续输血。

2、商业化无望

“自动驾驶”的故事在于其商业化前景可以取代人,提高效率并降低成本,还提供与智能网联协同的数字化、娱乐化变现方向等,商业模式理论上是无懈可击,前提是技术水平能做到。

掀起这一波自动驾驶热潮的是美国,其中Waymo是其中的佼佼者,虽然Waymo在12月初推出了全球第一个自动驾驶叫车服务Waymo One,但仍然是小范围的测试,并没有大规模的商业化。

Waymo是有着接近10年的技术积累,仍然还不能实现大规模的商业化,中国那些成立两三年的“自动驾驶”初创公司,就别指望能够实现商业化了,很多公司尚处于demo、路测阶段,并且还面临着大量的问题。

“自动驾驶”技术在短时间内应用于乘用车、商用车上,基本上是不可能的事件,首先是技术上的不允许,其次是法律上的不允许,即便是美股,自动驾驶立法面临流产的可能性太大了。

至于能否在细分领域实现商业化,这个也是遥遥无期,现在“自动驾驶”在细分领域的商业化,包括了港口、矿山、机场等封闭园区,也面临着激烈的竞争,同时,技术水平也做不到。

江湖传闻,曾经有一个细分领域的“自动驾驶”初创公司,在给一线基金做demo演示的时候,使用的是遥控方案,遥控方案,遥控方案,重要的事情说三遍,最终竟然还拿到了钱。因为究竟是遥控还是自动驾驶,根本看不出来!

商业化无望,意味着一直烧钱的项目,在账面资金逐渐枯竭的情况下,自然就是要被砍掉了。所谓的开源节流,无法开源就先节流,维持基本运作活下去再说。但是,光是节流也是没有办法的。

怎么办?唯有退而求其次,做更低级别的应用,和抱紧可以买单的用户,那就是都冲着主机厂去了,希冀做主机厂的供应商。

3、抱主机厂大腿

目前,市面上能为新技术买单的甲方真的不多,主机厂是其中最大的一个买家,事情到这里就好玩了,所有所有的“自动驾驶”初创公司,都涌向和主机厂合作,能不能进前装无所谓,先做个项目赚钱养家也是可以的。

主机厂要买单的“自动驾驶”,L4级别是不可能的了,L2和L3的自然就是主流了,其中L2的方案成熟的最多,L3的代客泊车也渐渐成为热词。

所以,我们就看到很有趣的事情发展了,有号称打造自动驾驶大脑的“自动驾驶”初创公司,现在也在做L2和L3,甚至以L2,也就是adas作为重点方向,为什么呢?因为要赚钱啊!

主机厂虽然可以买单,但是,主机厂的单子出了名的周期长,这也不能怪主机厂,因为车型的周期摆在那,急不来,所以,转型抱主机厂大腿的“自动驾驶”初创公司,可以先接项目,赚点钱,维持基本运作,再等待发展的时机了。

实际上,随着中国汽车市场下滑,主机厂也进入了极其惨烈的淘汰阶段,怎么选择合作伙伴,这也是锻炼初创公司眼光的了,抱错大腿的话,不好意思,随之烟消云散。

2019年会很难熬,“自动驾驶”初创公司会倒下一大波,幸存下来,有可能会成为行业龙头,所以,现在开始,开源节流,储粮过冬。