达梦数据冲刺IPO只差临门一脚,依赖大客户,回款难度加大

洞察IPO作者:冬音

出品:洞察IPO

近日,国产数据库行业龙头企业武汉达梦数据库股份有限公司(简称“达梦数据”)向上交所递交了招股说明书,拟申请登陆科创板。招商证券作为保荐人及主承销商,华英证券为联席主承销商。目前其审核状态为“已问询”,距离成功上市已是越来越近。

此次IPO,达梦数据计划募资23.51亿元,IPO前,达梦数据进行了两轮融资,其中引入了具有国企背景的中国软件,目前其为公司的第一大股东。

近两年来,得益于国内数字化建设及国产数据库软件行业的发展,公司业绩快速增长,不过,未来随着公司业务向数据库上下游延伸以及云数据库、数据库一体机等新产品的销售,公司业务结构将可能发生变化,从而导致主营业务毛利率水平有所下降。同时,随着其主要以党政机关、大中型企事业单位为主的客户市场容量逐渐饱和,公司也面临着向其他类型市场开拓的挑战。《洞察IPO》咨询达梦数据如何应对这些竞争问题,公司未正面回复,仅表示已在招股说明书披露。

主要客户市场容量趋向饱和,面临市场开拓挑战

达梦数据最早成立于2000年9月,2020年11月整体变更为股份有限公司,注册地为武汉东湖新技术开发区。

达梦数据主要提供各类数据库软件及集群软件、云计算与大数据产品等一系列数据库产品及相关技术服务,面向大中型公司、企事业单位、党政机关等机构,主要客户包括建设银行、交通银行、光大银行等金融机构,国家电网、中国航信、中国移动、中国烟草等大型央企,另外还有国家市场监督管理总局、各级人民检察院、证监会、上交所、深交所等。

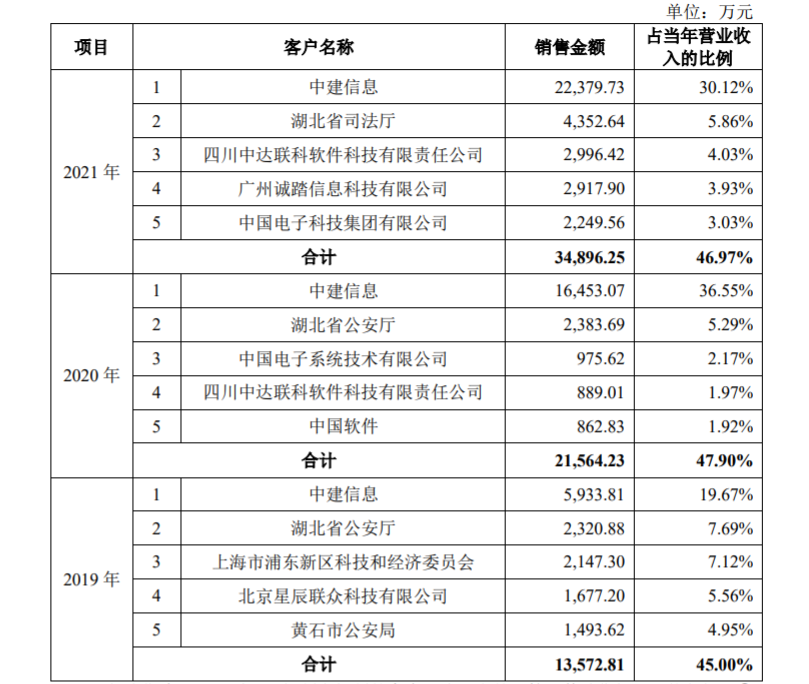

前五大客户表

图片来源:达梦数据招股书

赛迪顾问及IDC发布的报告显示,2019年至2021年达梦数据产品市占率位居中国数据库管理系统市场国内数据库厂商前列。

但随着党政机关等市场容量逐渐饱和,公司也面临着向其他类型市场开拓的挑战。

据招股书披露,2019年至2021年,公司主营业务收入分别为3.02亿元、4.50亿元、7.43亿元,同比增长49.26%和65.04%,扣除非经常性损益后归属于母公司股东的净利润分别为7754.46万元、1.32亿元和3.48亿元,年均复合增长率为111.85%。

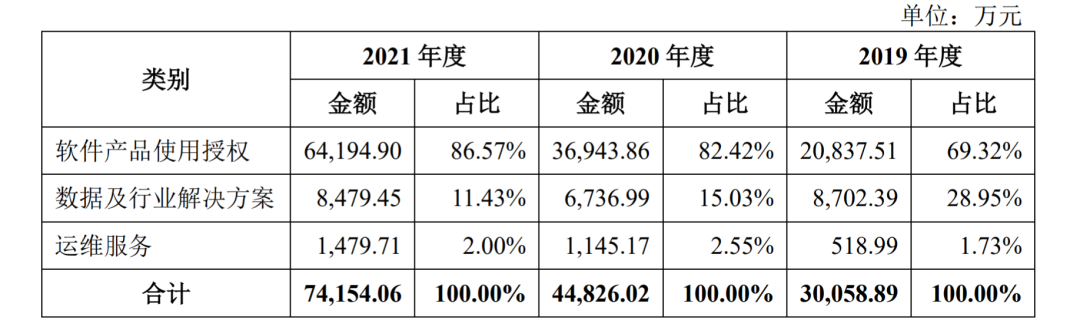

对于近两年业绩的快速增长,公司在招股书中表示,主要得益于国内数字化建设及国产数据库软件行业的发展,公司产品使用授权的销售数量大幅增长,从而拉动公司报告期内营业收入的大幅增长。数据显示,软件产品使用授权业务收入由2019年度的2.08亿元增长至2021年度的6.42亿元,复合增长率达到75.52%。

从产品结构来看,软件产品使用授权业务收入占公司营业收入的比例较高,分别为69.09%、82.06%及86.40%,呈逐年增长态势。此外,由于公司数据库软件产品成熟度及标准化程度较高,成本主要包括软件介质、装材料、生产及测试相关人工投入及发货物流费用等,因此,毛利率也较高,通常在99%以上,也是公司主要的利润贡源。

主要产品结构图

图片来源:达梦数据招股书

应收账款占比持续上升,资金风险加大

虽然近两年公司业绩快速增长,但是未来随着公司业务向数据库上下游延伸以及云数据库、数据库一体机等新产品的销售,公司业务结构将可能发生变化,从而导致主营业务毛利率水平有所下降。同时,随着国内数据库市场竞争不断加剧和开源及免费数据库产品的推广,公司也可能面临数据库产品销售价格下降及毛利率下滑的风险。

此外,由于公司客户以党政机关、大中型企事业单位为主,这些用户通常受预算管理制度和产品集中采购制度限制,通常在第三、第四季度进行采购,导致公司收入季节性波动较大。报告期内,公司第三、四季度主营业务收入占比分别为75.65%、84.87%和72.71%。由于公司的人员工资、折旧摊销等期间费用的发生则较为均衡,造成公司净利润的季节性波动比营业收入的波动更为明显。

所谓数据库管理系统,就是“按照数据结构来组织、存储和管理数据的仓库”,是用于建立、使用、操纵和管理数据库的大型基础软件,既是业务数据的存储中心,也是统计分析计算的基础,是信息化时代、大数据时代中各行各业不可或缺的重要基础软件。

目前,国际主流的数据库厂商有Oracle、微软、IBM、MongoDB、亚马逊、谷歌等,国际厂商凭借其先发优势在国内市场中占据了近六成的市场份额。从2000年前后,我国开始陆续出现商业数据库厂商,其主要代表有达梦数据、人大金仓、神舟通用、通用数据等,竞争日趋激烈。虽然中国数据库市场总体规模在全球数据库市场占比较低,但数据库厂商数量显著多于全球其他国家和地区。根据墨天轮统计,2022年6月,中国数据库厂商已超过200家。

近年来,国内互联网、通信科技巨头华为、腾讯、阿里等公司也纷纷加速布局数据库产业,借助云计算优势进行相关数据库服务的研发。

虽然达梦数据目前在国内数据库行业处于领先地位,但是未来发展速度仍要受到国内各行业数据化建设进程的影响。

招股书显示,报告期各期末,公司应收账款余额分别为9,627.90万元、1.55亿元和3.48亿元,占营业收入的比例分别为31.92%、34.44%和46.88%,占比持续上升。

虽然,公司应收账款前五大客户主要为公司主要渠道商及党政单位,该等客户资信等级较高,应收账款坏账风险较小。但是,其金额快速上升,占比快速扩大,给公司的现金流造成了一定的影响。

值得一提的是,应收账款前五大客户也是公司的前五大客户。公司较高的依赖大客户且存在较大应收账款的经营方式也增加了公司经营的风险。

公司在招股书中也表示,随着公司未来营收规模增大,公司应收账款余额也将逐年增加。若未来客户资金周转出现问题或公司对应收账款管理不善,将导致部分应收账款可能无法及时回收,进而影响公司的资金周转速度和经营活动现金流量,给公司的日常经营造成一定资金压力