营收下降、持续亏损,寒武纪仍募资16亿加码芯片寻求突破

杨剑勇文/杨剑勇

今年,受ChatGPT所驱动下,人工智能概念股更是吸睛无数。其中,芯片作为制高点,且大模型更离不开高性能GPU,为提供强大算力支撑。目前,在基础芯片市场,英伟达是全球GPU领导者,寒武纪则是国内炙手可热AI芯片创新企业,在资本市场上大放异彩。

英伟达当前市值高达1.2万亿美元(约8.77万亿元人民币),成为全球第五家市值迈入万亿美元俱乐部的科技企业,仅次于苹果、微软、谷歌与亚马逊。同样作为身处热门赛道上的寒武纪,在这一波生成式AI浪潮下市值曾一度迈过1100亿大关,年内最高涨幅近4倍。当前市值依然高达618亿元,年内涨幅为172%。

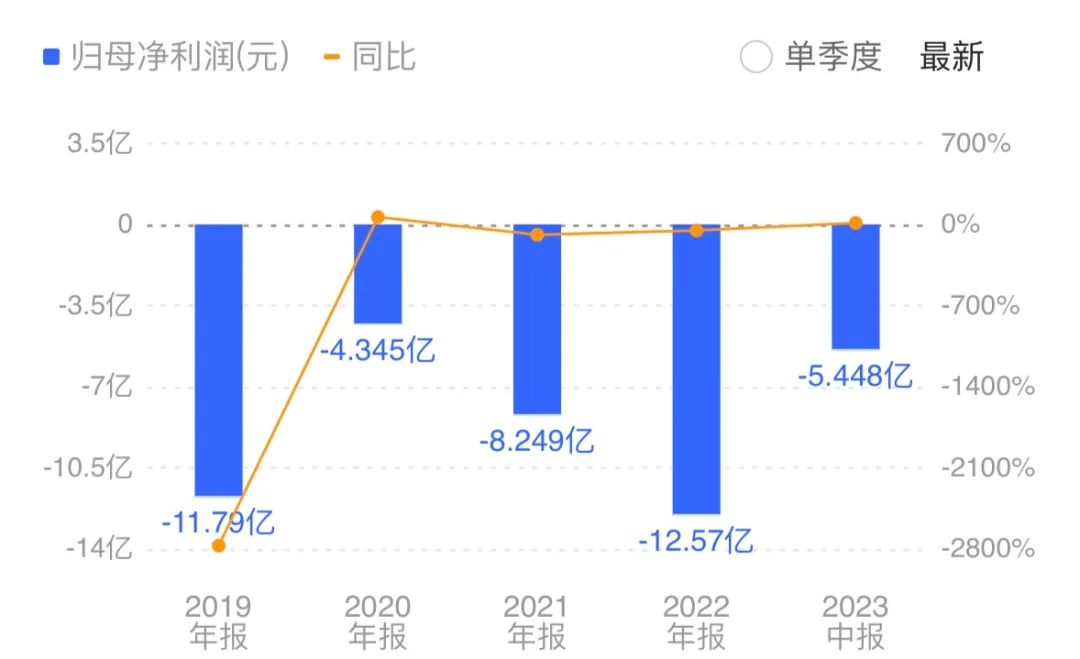

遗憾的是,相比在资本市场上的表现,寒武纪经营能力依然困难重重。营收增长乏力,同比下降,并持续亏损,近四年半时间亏损42亿元。

寒武纪是一家专注于人工智能芯片的AI独角兽企业,已推出的产品体系覆盖了云端、边缘端的智能芯片及其加速卡、训练整机、处理器IP及软件,可满足云、边、端不同规模的人工智能计算需求。在互联网、运营商、金融、电力能源等多个行业及客户中进行了广泛的业务部署与落地。

诸如在互联网行业,寒武纪的芯片及加速卡与数家头部互联网企业在视觉、语音、图文识别、自然语言处理等场景下进入了批量销售环节。此外,与头部互联网企业进行了搜索推荐领域的深入技术合作和适配,正在积极推进产品落地。

与此同时,基于云端产品的优势,针对最近兴起的大模型领域,寒武纪优化了产品在AIGC及大语言模型领域的性能,并与多个行业客户及ISV推动了技术和产品合作。

但通过营收来看,显示出寒武纪的AI商业落地面临诸多考验。2023年上半年营收为1.14亿元,同比下降33.37%。指出是受供应链影响,为此,调整销售策略,优先服务毛利较高、信用较好的客户,造成了本期营业收入有所下降。

作为对比,当前ChatGPT所驱动下的生成式AI浪潮,则进一步带动市场对英伟达AI的需求激增,继而推动其营收翻倍增长。至2023年7月30日的第二季度收入为135.1亿美元,创下历史新高,较去年同期增长101%;净利润更是同比暴涨843%至61.88亿美元。

“一个全新的计算时代已经来临。全球各地的企业正在从通用计算转型为加速计算和生成式 AI。”英伟达创始人兼首席执行官黄仁勋对此表示。并指出,在本季度,各大云服务提供商发布了大型NVIDIA H100 AI基础架构。领先的企业IT系统和软件提供商宣布与我们合作,将NVIDIA的AI 技术引入各行各业。采用生成式AI的比赛已经开始。

不过,寒武纪的营收亮点在于毛利率提升以及亏损有所收窄。上半年的毛利率70.86%,较上年同期提升15.93个百分点。亏损同比亏损收窄7758元。2023年上半年亏损为5.448亿元,上年同期亏损为6.22亿元。

寒武纪表示,亏损收窄主要原因在于报告期内,按归属期分摊的股份支付费用较上年同期减少;以及根据公司业务规划,进一步提升研发效率、优化资源配置,本期职工薪酬及测试化验加工费等较上年同期减少。

具体来看,寒武纪上半年研发费用较上年同期减少1.47亿元,同比下降23.32%。其中,原发人员相比上年同期减少227人,同比减少18.8%。研发职工薪酬减少,寒武纪给出的解释是司提升研发效率及优化资源配置,使职工薪酬较上年同期减少。

值得注意的是,寒武纪所处的芯片赛道上,汇聚了英特尔、AMD、英伟达等芯片大厂。随着越来越多的厂商推出人工智能芯片产品,该领域市场竞争日趋激烈。而英伟达在人工智能芯片领域仍占有绝对优势。

在行业风险提示中,寒武纪表示,当前,除寒武纪之外,在云端智能计算市场和边缘智能计算市场中,目前市场份额主要由英伟达等企业所占据;在智能计算集群系统市场,基于英伟达GPU产品的集群占据市场优势地位。与英伟达等集成电路行业巨头相比,寒武纪存在一定竞争劣势。

在产业链生态架构方面,寒武纪研发的基础系统软件平台的生态完善程度与英伟达相比仍有一定差距;在产品落地能力方面,销售网络尚未全面铺开,业务覆盖规模及客户覆盖领域需进一步拓展。

不过,寒武纪为完善销售体系,拓展销售渠道,销售人员较上年同期有所增加。另外,也在积极发力智能芯片市场推广及生态建设。与此同时,为确保“云边端”芯片产品及基础系统软件平台的高质量迭代,在竞争激烈的市场中保持技术领先优势,持续进行研发投入。

2023年上半年,寒武纪研发投入占营业收入的比例为421.56%。尽管尚未实现盈利,但认为,高质量的研发投入是芯片行业实现长远发展的坚实基础,是支撑企业未来发展不可或缺的基石。

同时,由于一款智能芯片从设计到流片需要2-3年时间,需要数亿元的研发资金储备。为此,寒武纪再次通过定增方式拟募集了16.7亿元资金,继续加码芯片项目,为持续创新提供动力。

最后,工智能是一个高增长领域,云端、边缘端的计算规模不断增长,需要不同形态的芯片产品来满足客户不同场景的计算需求。尤其大模型时代,生成式AI对底层芯片计算能力的需求得到释放。

根据市场调研公司Tractica的研究报告,人工智能芯片的市场规模将由2018年的51亿美元增长到2025年的726亿美元,年均复合增长率将达到46%。随着人工智能市场需求潜力逐步释放,通用型人工智能芯片未来将成为该市场的主流产品,显示出人工智能芯片的商业化前景被持续看好,为芯片厂商释放新增长点。