扫地机器人市场现状:高成长、高壁垒、高台跳水

巨潮商业评论文 | 荆玉

编辑 | 杨旭然

出品 | tide-biz

比尔·盖茨曾在2007年的CES(国际消费类电子产品展览会)上做过一个预言,他表示:“机器人即将重复个人电脑崛起的道路,在每个家庭普及,彻底改变这个时代的生活方式。”

这一预言从2020年开始逐步成为现实。因疫情宅家带来对于清洁电器的需求,扫地机器人功能的逐渐完善,使得其加快渗透、进入一个个的中国家庭。

根据中怡康的数据,2020年,我国扫地机器人线上销售额同比增长24.1%。放大到整个清洁类电器行业,奥维云网数据显示,2020年国内清洁电器市场规模达到240亿元,同比增长20%,在萎靡的家电市场中的表现亮眼。

身处行业爆发式增长的红利期,A股的代表企业科沃斯(SH:603486)和石头科技(SH:688169)2020年净利润分别同比增长431.22%和74.92%。

从2020年初开始,石头科技从最低价311.06元上涨至1492.93元,涨幅超过3.5倍,成为A股市场上继贵州茅台之后的第二支千元股;科沃斯股价最大涨幅超过10倍,市值冲破千亿大关。

今年6、7月开始,扫地机器人“双雄”的股价却纷纷开启了暴跌模式。迄今为止,科沃斯的股价自最高点已经跌去了40%,石头科技的股价则被腰斩。

资本市场的表现,大多数时候是企业经营状况的某种映照。大幅下跌,是否意味着扫地机器人的渗透已经遇到瓶颈,行业基本面发生变化,是投资者最担忧的问题。

从企业经营层面来看,扫地机器人龙头科沃斯和石头科技确实面临着来自于芯片供应紧张、海运受阻、新对手涌入等不利因素的影响。

但扫地机器人行业仍在快速增长当中,受益于渗透率提升的长期逻辑并没有改变,科沃斯和石头科技的龙头地位短时间内也很难被挑战。这意味着股价回调更像是个插曲。

01

超高预期带来巨幅回撤

产品结构、海运不畅等影响因素都是暂时的,并未影响到整个家用机器人行业的景气度。

无论是从整个扫地机器人行业景气度,还是龙头企业的表现来看,增长都比较可观。

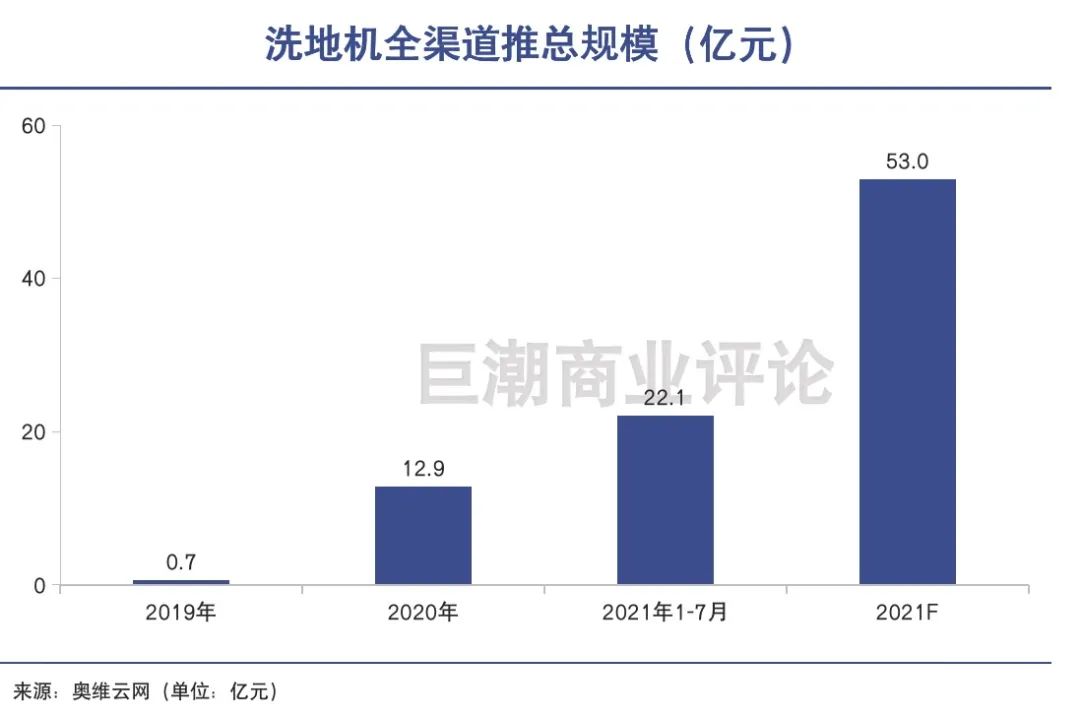

根据奥维云网数据,2021年1-8月扫地机器人、洗地机累计销售额同比增长分别为56.39%、1280%。这意味着消费者对于清洁机器人的旺盛需求和认可,即使在2020年的高基数之下,仍然保持着较快的增长。

财报数据也显示,今年上半年科沃斯营收同比增长123.11%,净利润同比增长了543.25%,继续保持了爆发式的增长。石头科技同期营收增长32.19%,净利润同比增长41.57%,虽然不及科沃斯,但增速仍算可观。

同为扫地机器人龙头企业,为何石头科技的业绩表现大幅跑输同行科沃斯?

这主要是由于两家企业的产品结构差异造成的。石头科技仍以扫地机器人为主,2020年扫地机营业占比高达97.47%;而科沃斯却在扫地机器人之外,推出了洗地机产品(以新品牌添可为主),后者成为了其新的成长动力。

作为一种新兴的家电品类,洗地机、拖地机满足了中国家庭的“拖地”需求,这一点与欧美家庭地面材质以地毯为主不同,有着鲜明的本地特色,因而受到了热烈的欢迎。

奥维云网数据显示,2020年国内清洁电器市场中,洗地机、自拖地机器人增速分别实现1970%、6298%的爆发性突破。从上文今年1-8月的数据中也可以看出,洗地机1280%的同比增速远快于扫地机的56.39%。科沃斯则抓住了这一新品类,实现了业绩的爆发。

不过,“落后”的石头科技已经开始加紧追赶。今年 8月,石头科技推出了包含拖地功能的清洁产品——智能双刷洗地机U10和自清洁扫拖机器人G10,从而进一步抢占拖地机器人市场的红利。

此外,石头科技的业绩还受制于海运不畅的负面影响。财报显示,石头科技2020年的境外收入占比为41.24%,但根据光大证券的研究报告,其实际销往海外的产品收入占比达到80%左右。

由于深圳盐田港发生停摆、北美航线塞港影响船期,石头科技的海外销售受到冲击,存货大幅增加,业绩增速因此放缓。

可以看到,产品结构、海运不畅等影响因素都是暂时的,并未影响到整个家用机器人行业的景气度。两家龙头企业的大幅回调,很有可能来自于此前二级市场过高的预期。尤其石头科技,超过3.5倍的股价涨幅与不到50%的利润增速并不相称。

1 2 下一页>