消费级AR眼镜,正处于爆发前夜

连线Insight

文/周晓奇、王慧莹

编辑/子夜

AR的火苗,越吹越旺。

苹果CEO库克多次提到AR业务对于苹果未来业务的重要性;谷歌时隔多年后,重新捡起AR字幕眼镜;罗永浩将最后一次创业献给了AR……

众多迹象正表明,AR产业已经成为科技圈关注度最高的“明星”赛道之一。作为最接近元宇宙的技术载体,消费级AR眼镜也吸引不少资本和企业的关注。而消费级AR眼镜企业的一举一动,犹如AR行业的晴雨表。

近期,国内消费级AR眼镜厂商雷鸟创新宣布获得过亿元首轮融资,在行业内这是首轮融资金额规模最高的企业之一。据连线Insight了解,本轮融资将用于推动 BirdBath和光波导两条技术路线的消费级AR眼镜的技术研发、量产、市场扩容以及AR人才引进,推动消费级真AR眼镜的落地和市场普及。

雷鸟创新创始人兼CEO李宏伟向连线Insight提到,雷鸟创新由TCL电子孵化,这次的融资预示着雷鸟创新正式成为一家创业型公司,具有里程碑的意义。更重要的是,大公司的资源+创业公司的组合,让雷鸟创新更容易在市场站稳脚跟。

当前,这家成立不到两年的公司,已经推出了多款消费级XR眼镜,并且最新款消费级真AR眼镜雷鸟X2(光波导方向)将于2023年H1量产上市。

雷鸟X2

AR产业正迎来前所未有的火热,AR眼镜厂商们也都在跃跃欲试、抢夺蛋糕。艾瑞咨询预测,2030年AR终端设备出货量可超10亿台。前瞻行业研究院预计,2027年中国增强现实(AR)产业市场规模将超过2000亿元,2022-2027年复合增长率为78%。

不过,技术有了、场景造了,消费级AR眼镜最终仍要走到消费市场中,接受消费者的检验。只有抓住消费者的喜好,给消费者带来舒适的体验,AR眼镜才有可能普及,成为现象级的产品。

可以肯定的是,现在的景象让AR眼镜从业者们看到了曙光。未来,无论是创业者们对AR产业坚定投入的信心,还是投资者对AR企业发展前景的看好,都在帮助AR行业高速奔跑。

1、资本布局加码,AR产业迎来黄金时代

很多从业者仍记得去年AR行业火热的场景。

消费级AR企业的融资消息一个接一个,融资金额一个比一个多,有的企业甚至接连融资两轮,一时间,钱都在涌入这个新兴行业。

据中商产业研究院数据显示,2022年上半年,VR/AR领域的投融资共计获得38笔融资,融资总额36.32亿元,融资数和融资额均处于赛道前列。

2023年刚开年,这把资本的旺火继续燃烧,源源不断的资本正密集押注这个火热的赛道,一个属于AR产业的黄金时代初具雏形。

同时,整个赛道的资本热潮也给了细分赛道机会,尤其是消费级AR眼镜,因为它是现阶段让人们最接近元宇宙的技术载体之一。

其中,雷鸟创新作为国内新锐消费级AR眼镜厂商代表,自然受到了资本的关注。

3月6日,雷鸟创新宣布获得过亿元首轮融资,由复星创富、容亿投资领投,三七互娱、润兴锐华、博士眼镜战略投资,野草创投和海南盈添等跟投。值得一提的是,这是AR行业首轮融资金额规模最高的企业之一。

据连线Insight了解,雷鸟创新本轮融资的主要用途放在了技术研发和产品上面。具体而言,包括推动 BirdBath和光波导两条技术路线升级、丰富软件生态、量产、市场扩容以及AR人才引进等。 同时,雷鸟创新创始人兼CEO李宏伟向连线Insight提到,雷鸟创新新一轮融资也将于近期启动。

众所周知,一个产品从研发到面世,需要耗费很长一段时间,浑身遍布技术细节的AR眼镜更是如此。

以今年1月雷鸟创新推出的AR眼镜雷鸟X2为例,这几乎是一款“史无前例”的产品,李宏伟介绍,雷鸟X2从光学设计、结构设计、软件设计,到量产方案均为自研,或与供应链合作进行深度定制。

而这些,离不开资金和技术的支持,这也是未来雷鸟创新融资的重点。“我们的重点在于 光学显示等硬件技术的研发、 核心器件规模化量产、探索和培育AR应用生态,最终推动消费级AR眼镜的落地与普及。 ”李宏伟提到。

雷鸟创新研发的雷鸟X2消费级AR眼镜

值得关注的是,AR行业的利好也传导到了上下游端,AR产业的上下游公司正密集获得资本加注。

去年5月,谷歌收购了Micro LED初创公司Raxium。几乎同一时间,海外社交大厂Snap也宣布收购了衍射光波导公司WaveOptics。海外大厂们都在积累自身硬件能力。

需要了解的是,作为以增强视觉感官能力的AR眼镜,天生就与“光”密不可分。某种程度上, 光学方案的设计开发和量产落地能力 直接影响一款AR眼镜的功能和舒适度。

上下游产业得到资本青睐,对于像雷鸟创新这样的AR眼镜厂商自然是好消息。 正如李宏伟向连线 I nsight所言, “上下游企业的融资会加快建设速度,而这对AR眼镜厂商的供应链补充和应用生态建设都很有帮助。”

更重要的是,上下游产业增长可以让AR产业变得更加成熟、生态更加丰富。李宏伟提到,他希望行业一起把上游的供应链、下游的应用场景,以及市场用户的偏好和接受度都挖掘出来,这样才是对行业正向的引导。

只有面对一个成熟的产业链,创业者才会找到更多的细分机会,企业会找到更大的上升空间,资本也会找到更好的投资标的。

实际上,消费级AR眼镜不是新鲜事,最早可以追溯到2012年的Google Glass。曾作为军用目的的AR技术,在谷歌试图将其落地为消费级产品后,微软、索尼等巨头迅速跟进。但在当时,由于技术的不成熟和量产的不确定,消费级AR眼镜并没有被市场广泛接受和认可。

如今,经过十多年的技术打磨、研发落地,消费级AR眼镜行业展现了完全不一样的活力与革命性。如今,随着越来越多资本的进入,AR电子消费行业的故事也变得更加性感,行业竞争也随之而起。

2、消费级AR眼镜的技术路径之争:BirdBath还是光波导?

谈到AR,技术是行业玩家永远绕不开的话题,某种程度上这决定了一个科技厂商的行业生命。换言之,想要在激烈竞争中叩开AR眼镜的市场大门,技术是敲门砖。

在消费级AR眼镜领域,最重要的一块敲门砖便是光学显示,这也是制约AR眼镜发展的关键因素。AR眼镜的光学显示系统主要由微型显示屏和光学元件组成,目前行业内AR眼镜的光学显示方案大致可以分为棱镜、Birdbath和光波导三大类。

在这其中,Birdbath和光波导的技术成熟则成为推动AR眼镜发展的关键原因之一。

具体而言,Birdbath方案 利用凹面反射放大成像的原理 ,通过反射部分光线,允许用户同时看到现实世界的物理对象,以及显示器生成的数字影像。 这也是目前市面上大多数观影类AR眼镜所采用的主流光学显示方案。

光波导方案则是利用镜片中的全反射原理,在形状尺寸、透光率等方面拥有显著优势,为AR眼镜的虚实融合和全天候场景使用奠定基础。

雷鸟Air 1S演示画面

这两条主流光学技术路线的优缺点也很明显。Birdbath方案优势在于成像质量佳、工艺成熟良率高,但光学模组体积较大、镜片较厚、透过率低,因此主要用于观影等用途。

光波导方案则在光线透过率等方面拥有绝对优势,而且光波导镜片可做到2毫米以下,轻薄的重量分布更符合人体工程学,在AR体验和佩戴感上都有更好的体验。但缺点是光学效率低、设计门槛高、良品率低。

通常来说,作为一家AR眼镜整机厂商,必定是选择一条技术路线死磕,但雷鸟创新却选择两条技术路线并行。

“首先我们在Birdbath方面已经有了一定的积累,而且产品发展有不同的时间节奏,Birdbath产品线虽然不是未来AR的最终方向,但是它满足了特定用户的需求。而光波导是通往真正的AR眼镜的技术路线,这也是我们的最终追求。” 李宏伟向连线Insight表示。

据连线Insight了解,目前雷鸟创新在Birdbath技术领域已上市了消费级XR眼镜雷鸟Air和雷鸟Air 1S,采用光波导方案的消费级真AR眼镜雷鸟X2也将于今年上半年量产上市。

消费级真AR眼镜雷鸟X2能够顺利上市, 离不开雷鸟创新在设计和关键量产环节上的突破。

雷鸟X2使用的光学方案为MicroLED+衍射光波导,其中MicroLED受制于行业技术现状,仅有单色屏幕可供使用,也因此行业多数终端选择推出单绿色的眼镜产品。

但雷鸟创新从人眼自然视觉机理出发,坚持全彩方案的眼镜,为此雷鸟创新研发团队很早前就开始从技术底层出发,自主研发全彩光引擎,设计出超高分辨率投影镜头,控制图像畸变接近于零,之后又组建由光机电计等模块构成的攻关团队,开发出自有的全自动化设备与系统。

这套系统也不负众望,实现了全彩光引擎超精密、高良率的量产。同时,雷鸟创新深度参与定制了双层衍射光波导,使得光波导效率较雷鸟眼镜先锋版近三倍的提升,搭配自产的光引擎,实现1000nits的入眼亮度,同时也提升了色彩和亮度的均一性,让显示画面更真实。另外,雷鸟还开发了整机双目组装系统,实现眼镜微米级的双目融合,降低了用户的不适感。

用李宏伟的话来说,这些全自动化设备与系统研发成功,意味着雷鸟创新直接从手工时代步入了工业革命。

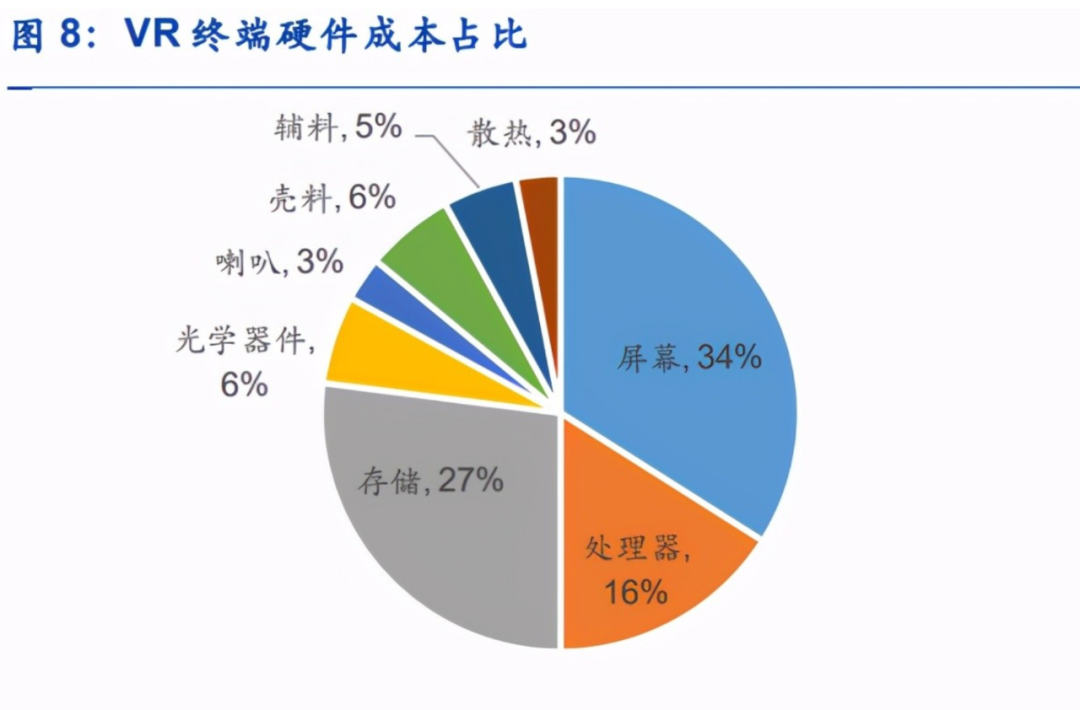

从当前来看,雷鸟创新的技术路线也与未来趋势相符。据安信证券发布的《VR/AR是中场,Metaverse是终局》报告显示,长期来看,由于光波导轻薄性及显示效果优势,一旦突破量产瓶颈后有望实现快速渗透。同时随着海兹定律推动LED成本持续下探,芯片尺寸不断下降,Micro LED正在快速落地,有望成为搭配光波导的最终AR显示技术。

VR终端硬件成本占比

可见,未来谁能抢得更多市场,一定是做出“真正的AR眼镜”,雷鸟创新已然走在前列。

3、市场火爆,谁能真正抢到蛋糕?

用一个可以随身携带的巨幕沉浸式观影是一种什么样的体验?AR眼镜或许会带来答案。

科技感、沉浸式、舒适性、时尚感,几个关键词叠加在一起,消费级AR眼镜正受到越来越多消费者的追捧。一些消费者直言,曾经的科幻电影场景照进了现实。

这也表明,无论技术、设备有多先进,AR厂商还是要回归到市场中来,接受挑剔的消费者检验。

很显然,这不是一件容易的事。技术性能、用户体验、应用生态等都是消费者衡量的标准,多位消费者向连线Insight表示,目前AR眼镜能体验的生态有限,佩戴久了感官上会有些许不适。

换句话说,AR眼镜在终端消费体验上还有很大的提升空间。反过来看,消费需求也催生了这个火爆的市场,倒逼行业玩家在更多维度上进行比拼。

随着消费级AR眼镜市场的火爆,跑步进场的玩家不在少数,但想要这片蓝海市场中抢到蛋糕是个难题。只有找到细分市场定位,才能抓住时消费者。

这或许可以从雷鸟创新的发展过程中找到答案。

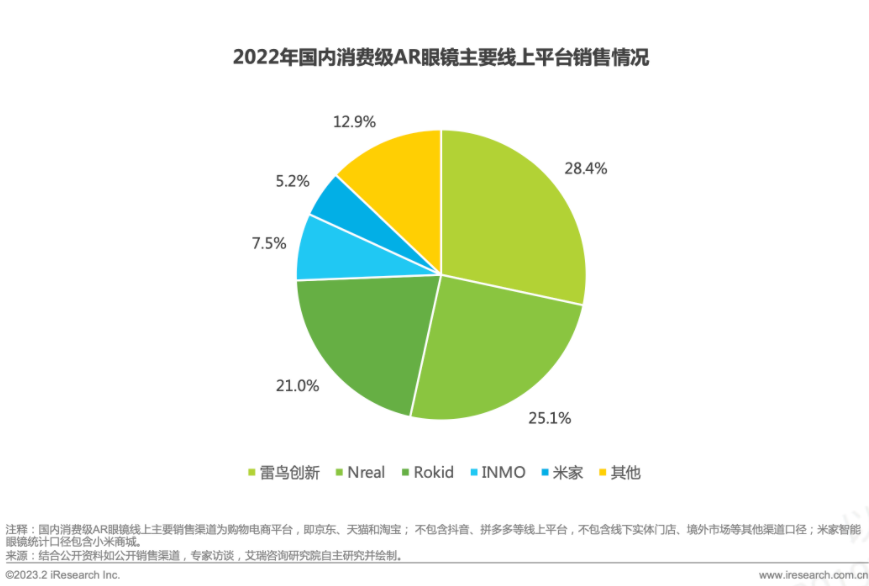

近日,第三方数据机构艾瑞咨询发布2022年国内消费级AR眼镜主要线上平台市场销售报告。报告显示,2022年中国AR眼镜市场增速呈上扬趋势,预计2023年出货量总值可突破数十万台量级。

具体市场份额方面,2022年中国消费级AR眼镜销量成绩超预期,雷鸟创新等三家AR眼镜厂商占据近75%的市场份额。其中,雷鸟创新以28.4%的份额位居行业首位。 易观分析数据也显示,2022年Q4雷鸟创新国内消费级AR眼镜主要线上平台市场份额31.8%,为国内第一。

2022年国内消费级AR眼镜主要线上平台销售情况,图源艾瑞咨询

之所以有这样的表现,源自于雷鸟创新此前的产品积累和突破。

2022年,雷鸟创新先后发布消费级XR眼镜雷鸟Air和雷鸟Air 1S。其中,雷鸟Air实现BirdBath方案AR眼镜投屏尺寸等效4米140英寸、产品裸重69g、光学指标Eyebox14*8mm,均排在行业首位。雷鸟Air 1S则进一步优化了显示、音质、交互方式和结构设计等,将产品体验进一步提升到新的台阶。

同时,正如上文提到,雷鸟创新采取的是BirdBath和衍射光波导两种技术方案并行的市场策略。在2023国际消费电子产品展览会上,采用衍射光波导方案的AR眼镜雷鸟X2正式亮相。

据连线Insight获悉,雷鸟X2做到了超小型全彩MicroLED光引擎组件、衍射光波导高光效亮度3倍提升、微米级双目融合自然显示效果。并在此基础上加入了搭载高通骁龙 XR 2 专业算力芯片平台和SLAM算法,真正为AR眼镜加入了虚实融合的能力和AR应用。

李宏伟向连线Insight介绍,雷鸟X2目前探索的方向是实时导航、英语翻译、信息提醒,以及虚拟偶像等方面。简单来说,雷鸟X2带给用户的是更沉浸式的AR体验,也进一步模糊了虚拟世界和现实世界的边界。

在李宏伟看来,产品是一方面,用户怎么看是另一方面。雷鸟创新推出不同技术品类的产品,就是要满足不同用户的需求,给用户带来完全不同的体验。

可以说,AR眼镜已经迈出了可穿戴性设备的第一步,但未来还有很长的路要走。尤其是越来越多的玩家都在争夺消费级AR眼镜的蛋糕,这是一个机遇与竞争并存的市场。大浪淘沙之后,真正留下来的玩家才会笑到最后。

“这个方向很大,竞争很激烈,从供应链、硬件技术、软件应用生态、销售渠道、到品牌营销等,每一环都不容忽视。如果一个企业选择了正确的方向并决定坚持下去,那早入局比晚入局更好。” 谈及行业淘汰赛,李宏伟直言。

在李宏伟看来,谈及AR眼镜市场的终局,或许可以参照同为电子产品的手机行业竞争格局。“在全球范围内来看,经过不断的技术和产品迭代,AR眼镜市场最终可能会有10家及10家以下厂商成为主流,占领主要市场份额。”他向连线Insight预测。

创业者们都在摸着石头探路,消费级AR眼镜何时到达爆发阶段,或许没人知道答案。

“整个AR产业的热潮是行业发展到一定时间的结果,到了2026年可能会是一个行业集中爆发点。”李宏伟说道。

MWC现场用户体验雷鸟AR眼镜

但可以确定的是,消费级AR眼镜是现在最确定的变革性产品,这将改变人们现有的生活方式,而提前入局的玩家必将拥有更高的市场机遇且更可能活到最后。

消费级AR眼镜正处在爆发的前夜。“随着技术的迭代,AR眼镜能给每个人改变自己世界的能力,能让用户把想象代入现实。”李宏伟期待着。