艺术 or 科学?浅谈Web3经济中的代币定价

DAOrayaki

原文作者: ?Living Opera

贡献者:Shaun@DAOrayaki.org

审核者:DAOctor@DAOrayaki.org

原文: ? Pricing Tokens in a Web3 Economy

根据 Statista 的数据,目前有超过 10,000 种代币在流通,但其中大部分可能并不值钱。其中有些代币是公然的骗局,但其他很多代币则比较模糊,它们可能很有趣也可能会有很大的发展前景,但不得不说,这是一个令人困惑的景象。

你如何去判断哪些选择是正确的,如何判断出所有正在进行的行动是否都是明智的决定?虽然许多人已经意识到了骗局背后发出的危险信号,但关于代币实际定价的文章却少之又少。因此 DAOrayaki 社区成员 Shaun 编译 Living Opera 的《Web3 经济中的代币定价》一文,探讨 web3 经济中代币定价问题。就像大多数其他活动一样,为代币定价更像是一门艺术,而不是一门科学。

解释代币价格增长的原因

让我们从基础知识开始:风险和回报。

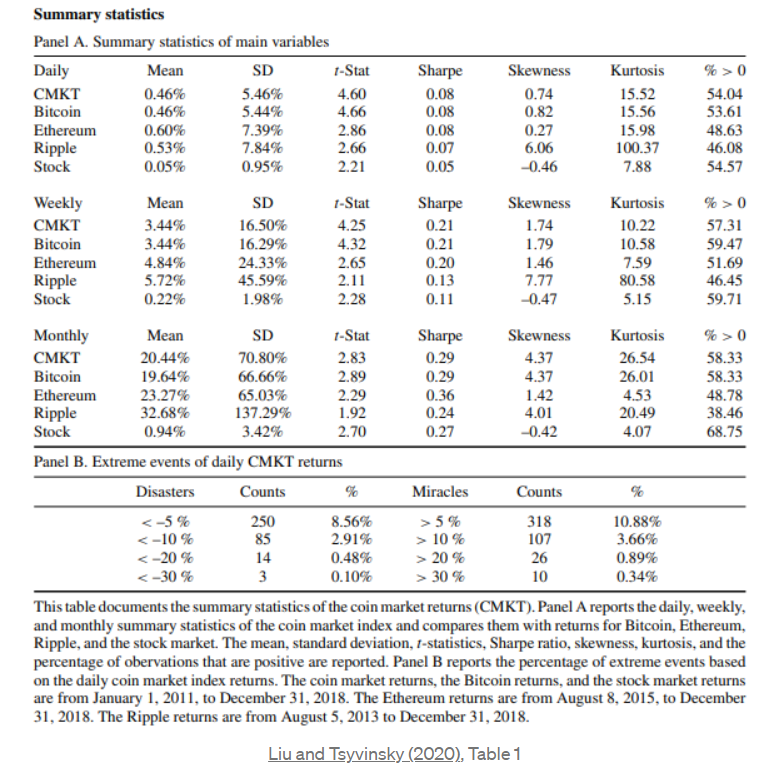

加密货币的波动性比股票市场的标准证券要大得多。例如,Yukun Liu 和 Aleh Tsyvinski 在 2020 年写了一篇开创性的研究论文,发现加密货币的每日回报率为 0.46%,而股票的日回报率为 0.05%。同样,加密货币的月回报率为 20.44%,股票的月回报率则为 0.94%。这些都是显而易见的差异,更不用说偏度和峰度的差异。

就像这张令人震惊的表格,即使它只是一个罗列不同维度分布情况的简单报告,就传达了关于代币波动性的大量信息。

问题是,是什么推动了所有的这些变化呢?

有两个最常引用的因素:

网络利用率(即,网络上有多少用户)

执行交易的成本(即,共识机制的成本有多高)

这些因素中哪个更重要?有趣的是,Liu 和 Tsyvinsky(2020)发现,生产成本的衡量标准,比如电价或计算能力,与回报率并不相关。"总体而言,有限的证据表明计算因素是代币回报的重要驱动因素"。他们还发现,宏观经济和其他货币的波动也不是导致币价增长的实质性因素。

不过,他们发现,网络效应很重要。一个平台上的用户越多,币价的表现可能就越好。在 Web2 领域,很容易得出类似的结论,比如如果你是 Facebook 上的唯一用户,那么它对你来说毫无价值,因为你无法与其他人交流。

但是,对于 Web3 来说,这就不那么清楚,也不一定是真的了。

Yukun 和 Tsyvinski 通过用量化用户数量、活跃钱包数量等方式来分析网络效应后,他们发现这些变量对代币价格增长有很强的预测性。当然,这个结论并不令人惊讶,拥有更多用户的代币确实可能表现会更好。

事实上,Web3 时代的一大优势是,跨链的操作性更容易。因为无论是明确的还是基于共识机制的隐含数据,通常都被个人所拥有,这就为跨链桥梁的形成创造了动力。

Yukun 和 Tsyvinski (2020) 还探讨了投资者关注市场事件所发挥的作用,发现它也很重要。例如,他们发现当投资者对“比特币黑客”搜索的关注度增加一个标准差,会导致下周加密货币市场回报率整体下降 2%。

(投资者的情绪很重要。他们用正面故事和负面故事的比例来代表代币价格增长的正负关系)。

然而,当你试图深入了解代币背后的实际基本面时,这真的很困难。代币没有 "账面价值",更新一个标准的实物资产。以下是来自 Yukun 和 Tsyvinski 的五个例子。

每个人都努力捕捉加密货币资产在很长一段时间内的 "账面价值",并以当前的市值为尺度。

不过有趣的是,他们发现这些措施也不能预测代币的增长。"总的来说,未来的代币回报和当前的代币基本面与价值的比率之间的关系非常弱"。这便是代币基本面不重要的主要证据。但是,基本面永远是重要的,至少最终是重要的,因为物理定律是无法规避的,这些结果更充分的表明,我们在如何思考代币基本面的问题上需要做更多的工作,我们目前各社区中对代币的分析仍然主要处于 "艺术形式",而不是 "科学实践"。

代币与股权有何不同

虽然代币与股权有许多相似之处,但它们也有一些重要的区别,例如它们在区块链上提供的实用价值完全不一样。这种基于区块链使用的共识机制增加了额外的安全层。

在传统的创业公司中,创始人和风险资本家拥有股权。这意味着决策是相当集中的。也意味着,很少有员工和参与者会觉得自己是真正的股东。

在 Web3 经济中,股东的概念变得更加宽泛。突然间,任何拥有代币的人都可以作为基础平台的股东。也就是说,当有交易的时候,代币持有者可以从整个交易中分得一杯羹。此外,如果代币被赋予了治理能力,那么代币持有人可以对协议的发展进行投票,这意味着他们甚至可以影响收费结构。

除了治理能力得到更大规模的传播,代币还提供了无限多的方式来为用户创造效用。例如,在 Living Opera 中,人们正在围绕美术品建立 NFTs,允许持有者使用 NFT 来访问现场音乐会。股权本身只是提供了一个现金入口,但实用型代币提供了经验和现金。

就像股权可以被稀释一样,代币也可以被稀释。重要的是要看一个平台如何决定对其代币供应所采取的不同经济政策,是更多的通货膨胀还是更多的通货紧缩,且这一决定应该受到以下因素的影响。

代币定价的启发式算法

可能很难有人认为代币有一个确切的价格,但为了让那个这个想法变成现实,我们可以通过问问题的方式创造一个临时的估值,作为一个指导性的指标。

这些显然不是一套详尽的问题,但它们是探究性的问题,你可以把它们与整个文章介绍的更广泛的背景结合起来。因为目前并没有全面的证据来解释代币价格增长的分散性,所以我们现在能做的最好的事情就是提出明智的问题并创造一个临时的估值,作为一个指导性的指标。

贡献者:Shaun@DAOrayaki.org

审核者:DAOctor@DAOrayaki.org

原文: ? Pricing Tokens in a Web3 Economy

根据 Statista 的数据,目前有超过 10,000 种代币在流通,但其中大部分可能并不值钱。其中有些代币是公然的骗局,但其他很多代币则比较模糊,它们可能很有趣也可能会有很大的发展前景,但不得不说,这是一个令人困惑的景象。

你如何去判断哪些选择是正确的,如何判断出所有正在进行的行动是否都是明智的决定?虽然许多人已经意识到了骗局背后发出的危险信号,但关于代币实际定价的文章却少之又少。因此 DAOrayaki 社区成员 Shaun 编译 Living Opera 的《Web3 经济中的代币定价》一文,探讨 web3 经济中代币定价问题。就像大多数其他活动一样,为代币定价更像是一门艺术,而不是一门科学。

解释代币价格增长的原因

让我们从基础知识开始:风险和回报。

加密货币的波动性比股票市场的标准证券要大得多。例如,Yukun Liu 和 Aleh Tsyvinski 在 2020 年写了一篇开创性的研究论文,发现加密货币的每日回报率为 0.46%,而股票的日回报率为 0.05%。同样,加密货币的月回报率为 20.44%,股票的月回报率则为 0.94%。这些都是显而易见的差异,更不用说偏度和峰度的差异。

就像这张令人震惊的表格,即使它只是一个罗列不同维度分布情况的简单报告,就传达了关于代币波动性的大量信息。

问题是,是什么推动了所有的这些变化呢?

有两个最常引用的因素:

网络利用率(即,网络上有多少用户)

执行交易的成本(即,共识机制的成本有多高)

这些因素中哪个更重要?有趣的是,Liu 和 Tsyvinsky(2020)发现,生产成本的衡量标准,比如电价或计算能力,与回报率并不相关。"总体而言,有限的证据表明计算因素是代币回报的重要驱动因素"。他们还发现,宏观经济和其他货币的波动也不是导致币价增长的实质性因素。

不过,他们发现,网络效应很重要。一个平台上的用户越多,币价的表现可能就越好。在 Web2 领域,很容易得出类似的结论,比如如果你是 Facebook 上的唯一用户,那么它对你来说毫无价值,因为你无法与其他人交流。

但是,对于 Web3 来说,这就不那么清楚,也不一定是真的了。

Yukun 和 Tsyvinski 通过用量化用户数量、活跃钱包数量等方式来分析网络效应后,他们发现这些变量对代币价格增长有很强的预测性。当然,这个结论并不令人惊讶,拥有更多用户的代币确实可能表现会更好。

事实上,Web3 时代的一大优势是,跨链的操作性更容易。因为无论是明确的还是基于共识机制的隐含数据,通常都被个人所拥有,这就为跨链桥梁的形成创造了动力。

Yukun 和 Tsyvinski (2020) 还探讨了投资者关注市场事件所发挥的作用,发现它也很重要。例如,他们发现当投资者对“比特币黑客”搜索的关注度增加一个标准差,会导致下周加密货币市场回报率整体下降 2%。

(投资者的情绪很重要。他们用正面故事和负面故事的比例来代表代币价格增长的正负关系)。

然而,当你试图深入了解代币背后的实际基本面时,这真的很困难。代币没有 "账面价值",更新一个标准的实物资产。以下是来自 Yukun 和 Tsyvinski 的五个例子。

- 过去 100 周累计代币市场回报率

- 用户市场比

- (钱包)地址市场比率

- 交易市值比

- 支付市场比率

每个人都努力捕捉加密货币资产在很长一段时间内的 "账面价值",并以当前的市值为尺度。

不过有趣的是,他们发现这些措施也不能预测代币的增长。"总的来说,未来的代币回报和当前的代币基本面与价值的比率之间的关系非常弱"。这便是代币基本面不重要的主要证据。但是,基本面永远是重要的,至少最终是重要的,因为物理定律是无法规避的,这些结果更充分的表明,我们在如何思考代币基本面的问题上需要做更多的工作,我们目前各社区中对代币的分析仍然主要处于 "艺术形式",而不是 "科学实践"。

代币与股权有何不同

虽然代币与股权有许多相似之处,但它们也有一些重要的区别,例如它们在区块链上提供的实用价值完全不一样。这种基于区块链使用的共识机制增加了额外的安全层。

在传统的创业公司中,创始人和风险资本家拥有股权。这意味着决策是相当集中的。也意味着,很少有员工和参与者会觉得自己是真正的股东。

在 Web3 经济中,股东的概念变得更加宽泛。突然间,任何拥有代币的人都可以作为基础平台的股东。也就是说,当有交易的时候,代币持有者可以从整个交易中分得一杯羹。此外,如果代币被赋予了治理能力,那么代币持有人可以对协议的发展进行投票,这意味着他们甚至可以影响收费结构。

除了治理能力得到更大规模的传播,代币还提供了无限多的方式来为用户创造效用。例如,在 Living Opera 中,人们正在围绕美术品建立 NFTs,允许持有者使用 NFT 来访问现场音乐会。股权本身只是提供了一个现金入口,但实用型代币提供了经验和现金。

就像股权可以被稀释一样,代币也可以被稀释。重要的是要看一个平台如何决定对其代币供应所采取的不同经济政策,是更多的通货膨胀还是更多的通货紧缩,且这一决定应该受到以下因素的影响。

- 潜在用户的市场是什么?

- 新用户的构成如何发生变化?

- 现有的用户是什么样的?

代币定价的启发式算法

可能很难有人认为代币有一个确切的价格,但为了让那个这个想法变成现实,我们可以通过问问题的方式创造一个临时的估值,作为一个指导性的指标。

- 今天在平台上购买每个代币的价格是多少?

- 社区预计会增长多少,在这些不同的增长阶段,收费结构是什么?

- 折扣率是多少,可比较的投资对象是什么?

这些显然不是一套详尽的问题,但它们是探究性的问题,你可以把它们与整个文章介绍的更广泛的背景结合起来。因为目前并没有全面的证据来解释代币价格增长的分散性,所以我们现在能做的最好的事情就是提出明智的问题并创造一个临时的估值,作为一个指导性的指标。