加速出击海外,小牛能如愿以偿拿下印尼市场吗?

美股研究社11月23日美股盘前,小牛电动发布了2020财年第三季度财报。营收盈利低于市场预期,财报发布后股价一度跌近13%。截至美股研究社发稿,每股报32.99美元,总市值为24.28亿美元。

作为国内电动自行车的革命者,打着全球领先的智能锂电电动车的旗号,小牛与在港股上市的雅迪以及在A股上市的新日并成为“双轮电动三杰”。据前瞻产业研究院,在19年的品牌关注度仅次于销量第一的雅迪。受疫情影响今年在中国的销量也是猛增,股价一路暴涨279%。

然而,本次财报发布股价跌幅颇有些大,虽然与本季度小牛电动营收净利润同比均有所增长,却未能达到市场预期有所关系,但最重要的原因是小牛在财报中将第四季度的营收增速从三季度的36%下降到了15%。这使得部分投资者对其产生一些担忧,进而影响到市场情绪波动。

那么,小牛电动为何要将第四季度营收预期增速调低?决定进军印尼市场的小牛能成功实现自己的野心吗?美股研究社认为,结合本季度财报数据或许能得到一些答案。

营收“疫”外同比反弹式增长,中国市场成营收主要驱动力

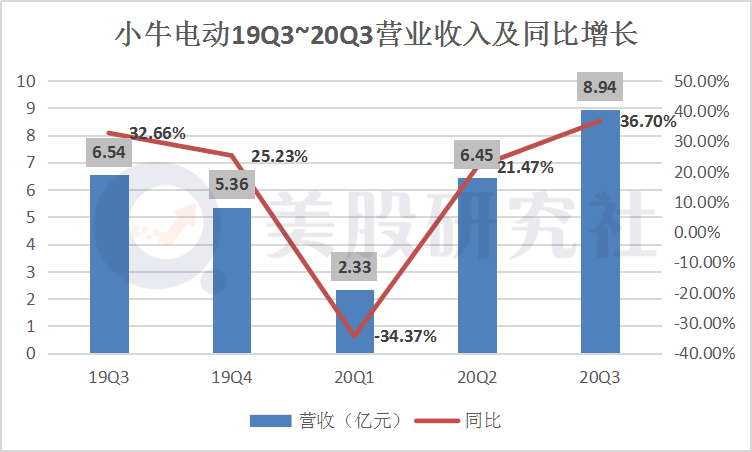

财报显示:小牛本季度营收为8.94亿元,较去年同期增长36.7%;两轮电动车全球销售25万辆,比去年同期增长67.9%。

本季度市场营收预期为9.84亿元,而小牛实际的营收为8.94,低市场预期营收大概10%左右。美股研究社认为这与小牛电动的营收来源有较大的关系。小牛电动的营收主要分为国际市场与中国市场,其中中国市场的销售收入占据电动自行车总收入的92.6%,而国际市场仅仅占据总收入的7.4%。

中国在年初爆发疫情,随后迅速发起隔离,人们恢复上班的时间也相对较快,相较于风险更大的公共出行交通,越来越多的人选择购买电动自行车用于通勤,小牛电动也随着受益,销量一路暴增,扩张速度也非常快,自第三季度以来的三个月在中国的专营店就增加了182家。

但随着疫情影响变小与经济的复苏,城市公共交通系统慢慢恢复正常运行,加上电动车价值高较日常生活用品的使用周期较长,一般在2~3年,人们对于电动自行车的购买需求也在逐渐下降。

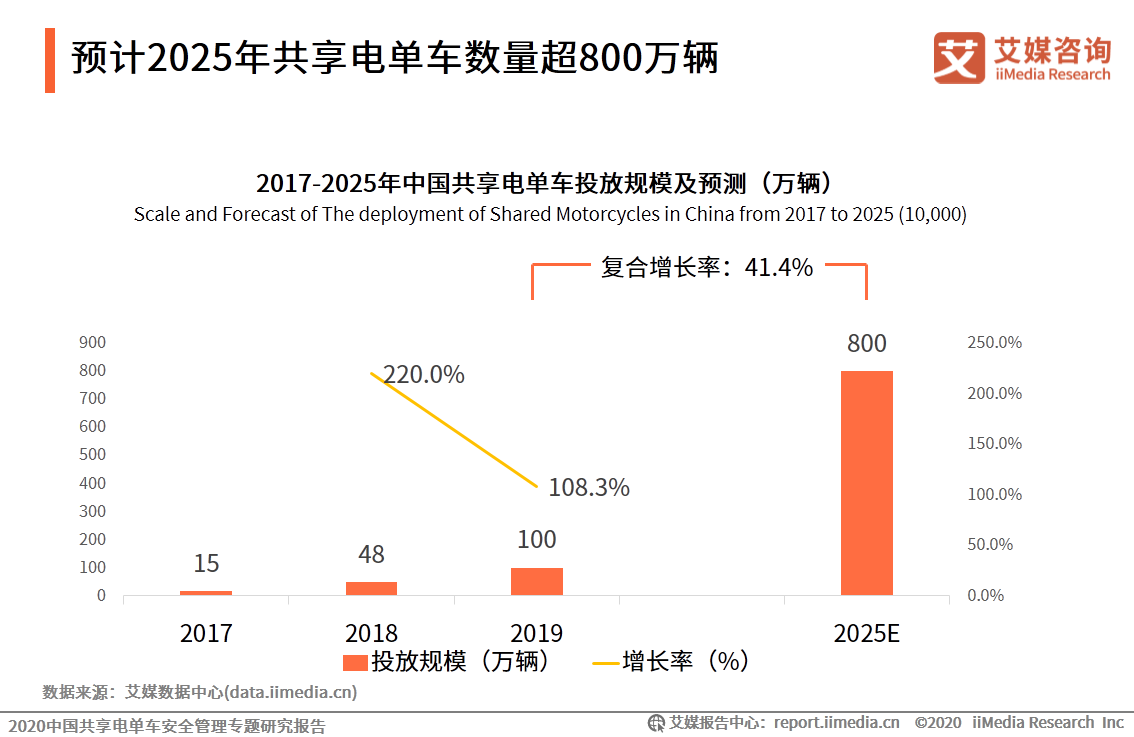

除此之外,共享电动车也是冲击小牛销量与营收的一个重要因素。事实上比起花几千块买一台电动车,人们或许更愿意只花几十块就能骑一个月的共享电动车。经济的复苏也使得共享单车的覆盖区域与投放量在不断增长。

根据iMedia Research(艾媒咨询)数据显示,2019年中国共享电单车数量已超过100万辆。未来五年,随着各大平台稳步推进共享电单车投放布局,用户共享电单车需求将进一步得到激发,尤其在三四线城市的渗透率将保持快速增长态势,预计2025年共享电单车投放车辆将超过800万辆,2019年到2025年的复合增长率将达到41.4%。

国外市场的营收萎缩也是一个重要原因。国外爆发疫情时间节点相较中国更晚,情况也较为严峻,这也使得小牛的海外市场同比增长较为缓慢,第二季度海外市场的两轮电动车销售为5690万元,同比下降了53.2%,而本季度也仅仅增长了6.3%,影响到本季度的营收表现。

除了国内国外的市场,小牛之所以将第四季度的营收增速调低,美股研究社认为在很大程度上跟天气有关系。冬季是电动自行车的淡季,由于冬季在外骑车安全风险更高,并且不像汽车那样能够遮挡住在骑行过程中的寒风,人们会更倾向于使用公共交通出行,购买电动自行车的意愿也比较低。

净利润同比增长平缓,营业成本走高拉低毛利率

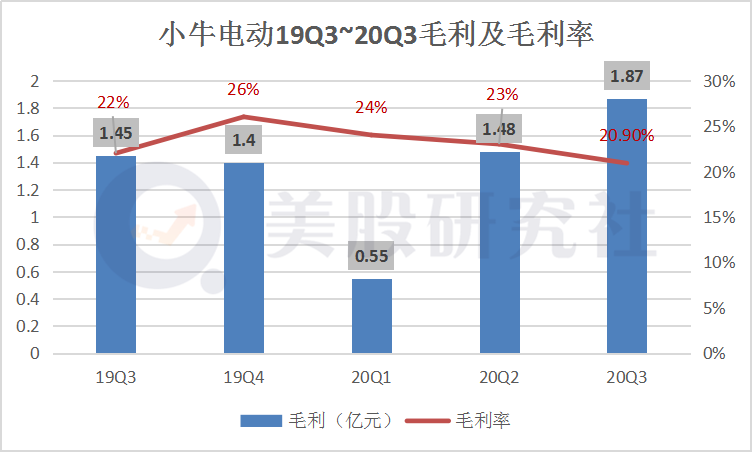

财报显示,小牛电动本季度净利润为8000万,同比增长20.5%;毛利润为1.87亿元,毛利率为20.9%,去年同期为22%。每ADS盈利1.01元,市场预期1.3元,去年同期0.87元。

小牛电动的净利润自去年第四季度以来增长较为稳健,毛利率则稳定在20%左右,净利润的稳健提升与成本得到控制,而营收增速高于成本增速有较大关系。

在本季度中,小牛电动的销售及营销费用为5,080万元,较2019年第三季度的5,710万元减少11.0%,占收入的百分比为5.7%。减少的主要原因是小牛电动在本季度中广告及促销费用减少,而对电动车本身的价格进行了折扣销售,每个电动踏板车的成本为人民币2,819元,比上一季度的3,408元下降17.3%。

而研发费用为2,890万元,较2019年第三季度的1,710万元增长69.4%,主要是由于给研发新产品的员工涨薪以及设计新产品的费用增加了。根据财报小牛电动计划第四季度在印度尼西亚市场推出新的Gova产品。

而增长的最多的是一般及管理费用为人民币2750万元,较2019年第三季度的人民币1280万元增加了115.8%,这主要受到外汇兑现等其他因素的影响。

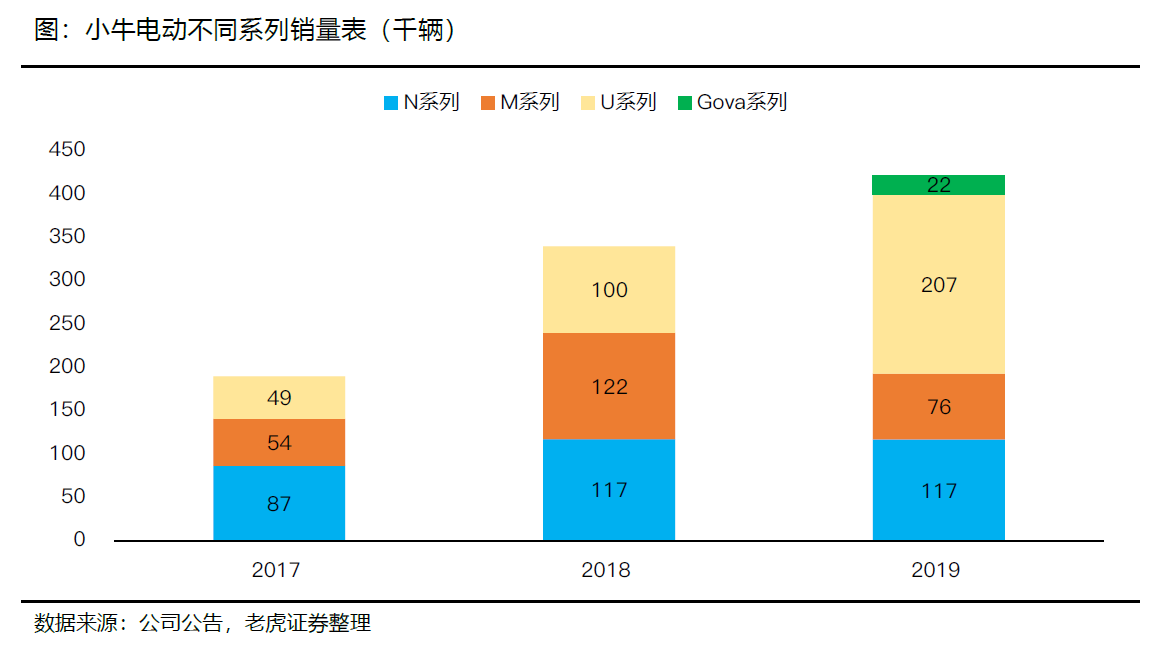

虽然小牛电动定位是中高端产品,但事实上小牛的低端产品销售占比在不断增大,这影响到公司的毛利与毛利率。根据老虎证券整理的数据,小牛的各系列电动车销量中,19年以前增长最快的是价格最为便宜的U系列,销售占比从2017年的25.8%上升至2019年的49.1%。而20年上市的更便宜的2000~3000元G0的两款车型,更是成为销售爆款,在2020年Q3实现销售6.77万辆。

加速出击海外,小牛能如愿以偿拿下印尼市场吗?

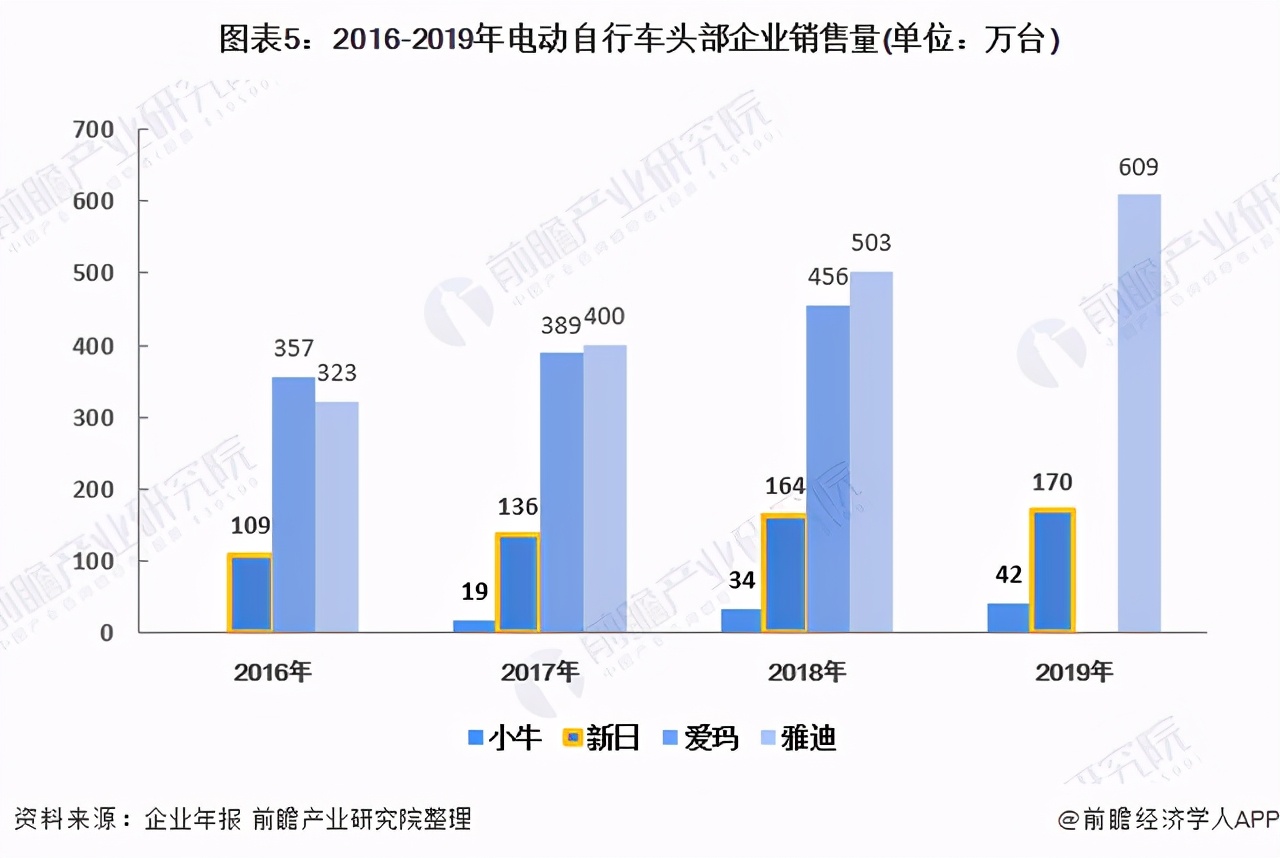

根据前瞻产业研究院整理的数据,目前中国的电动自行车市场越来越往头部企业集中,近六成的市场份额被排名前六的企业瓜分,而雅迪与其他电动企业的销量差距逐渐拉大,成为行业龙头。国内市场渐趋向饱和,形成头部垄断效应,竞争十分激烈,而小牛的海外市场份额占总营收比重较小,还有很大的增长空间。这可以说是小牛进军海外市场最重要的原因。

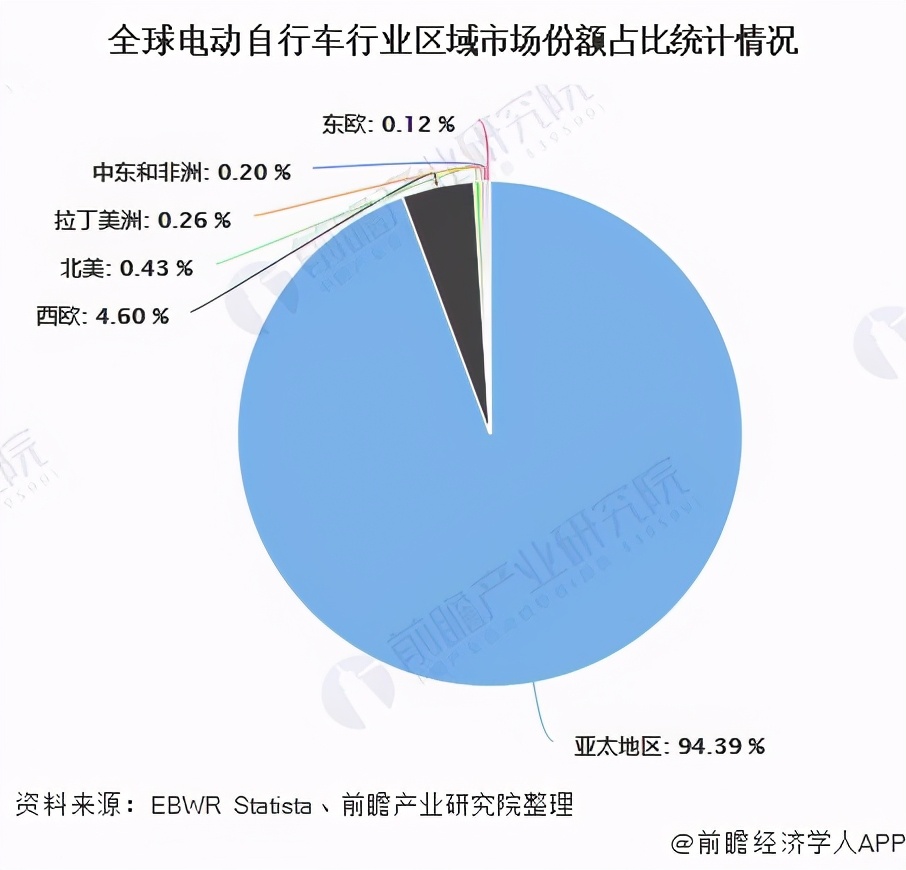

除此之外,根据EBWR(Electric Bikes Worldwide Report,EBWR)和Statista披露的历年数据,在各个国家及地区中,亚太地区和西欧占据了全球电动自行车市场的绝大部分。其中亚太地区占据了电动自行车市场94.39%的市场份额,西欧的占比则为4.60%。其余地区电动自行车市场份额占比均在1%以下,中国目前占全球小型电动汽车市场的30%左右,这意味着亚太地区还有60%的增长空间。

小牛在财报中表示,计划在第四季度在印度尼西亚市场推出新的Gova产品。营销活动和预售将从12月开始,并计划在未来几年内扩展产品组合和零售网络。

选择印度尼西亚作为下一个出海对象的重点或许跟印度尼西亚离中国不是那么远之外,还有一个重要的原因是2019年的人均GDP情况中,印度尼西亚排在中国的后两位排名第6,人均GDP为4200美元,与中国的消费水平较为接近,并且拥有将近3亿的人口数量,是继中国、印度和美国之后的第四大人口大国。

并且印度尼西亚特殊复杂的地形,拥有许多个小岛屿,正适合电动车这样短航线的交通工具,可发展的市场空间十分强大。然而,值得担忧的是,小牛的价格一向以高端为主,此次进军印尼的产品定价很有可能是成败与否的关键,此外作为知名度较低的海外产品,要与印尼本土的电动车品牌竞争,需要耗费大量的人力物力以及本土化思路。小牛的野心很大,但它能否如愿以偿,美股研究社将继续跟踪报道。

本文来源:美股研究社,转载请注明版权