前有豺狼后有虎豹,猎豹移动还能否重回巅峰?

美股研究社美东时间11月24日,猎豹移动于盘前发布了2020财年第三季度的财务报告。财报发布后,猎豹移动的股价下跌幅度达3.43%。截止美股研究社发稿,猎豹移动盘后每股报1.97美元,总市值为2.75亿美元。

最近几年,猎豹移动发展和其名字形成鲜明的对照。今年2月,猎豹移动因恶意推送广告,安插流氓软件等问题,其超过600个应用程序被从Google Play商店中删除,这对于依靠Google流量十分倚重的猎豹移动而言是一个沉重的打击。

此事件对于猎豹移动产生的影响几何?猎豹移动在海外市场受阻后,转向国内市场的业务表现到底如何?具体到猎豹移动的这份最新财报,投资者们又该如何去看待?

收入下滑态势显著,AI业务商业化落地恐“难产”

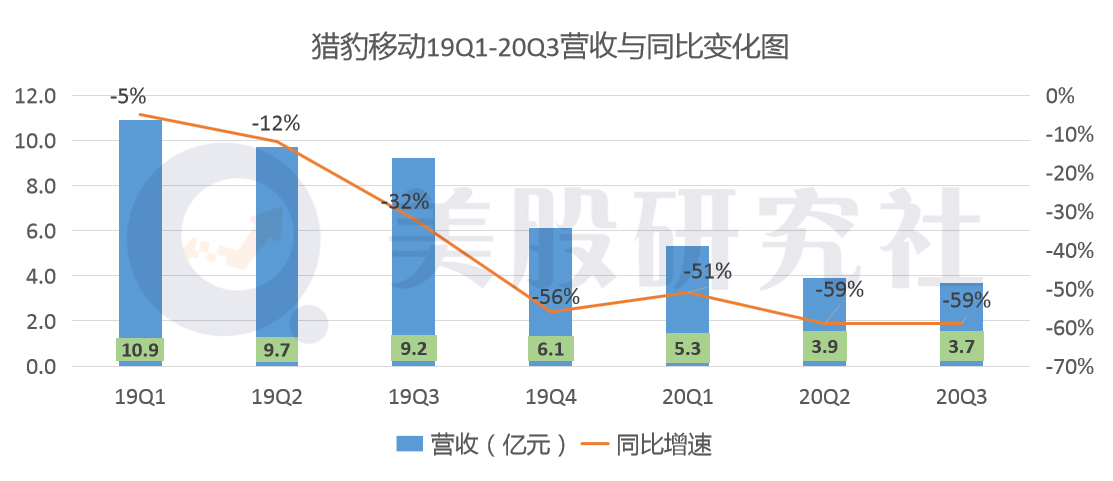

据财报数据显示,猎豹移动三季度的营收数据为3.7亿元,相较于上年同期的9.2亿元,同比下滑59%;与上一财季的3.9亿元相比,环比下滑5%。

本季度猎豹移动营收数据的不佳或许并不意外,从近几个季度收入和增长趋势看,猎豹移动的季度营收额和增速下滑的态势已经非常明显。这种营收不断呈现下滑的营收趋势对于其股价的影响甚大。2019年猎豹移动股价全年下跌32.63%,从今年年初至今猎豹移动股价下降8.53%。

从各个营收部门看:

l -本季度猎豹移动工具业务收入为1.86亿元,与上季度基本持平;

l -移动娱乐业务收入1.58亿元,环比减少12.1%。

2020年2月20日,谷歌突然宣布,把猎豹移动旗下超过600个应用程序从Google Play商店中删除,这些app与谷歌广告网络的所有合作也随之中止。其中猎豹移动在Play商店中的大约45款应用程序全部被下架。这对于猎豹移动产生重大不利影响。

而据悉,2019年猎豹移动21.9%的营收均来自于谷歌。在下架后的三季度,猎豹移动在海外市场的移动公用事业产品业务收入同比下降72%至3900万元,主因便是自2020年2月起暂停与谷歌的广告合作。

工具业务由于多年的积累,以及在国内市场此前十余年的积累,整体受影响不大,从本季度的收入数据上也有所体现。但是移动游戏业务受影响则较大,因为在海外市场失去了谷歌的流量入口,猎豹移动的移动游戏业务的流量和曝光度大为下降。

而从国内移动游戏市场看,目前是腾讯一家独大,网易、阿里等在追赶的格局。在国内移动游戏爆发期,猎豹移动选择在发力海外市场,因而错过了窗口期,在国内移动业务市场的份额已经下滑明显。

而猎豹移动的AI业务目前还处于资金投入阶段,管理层也曾表示其AI业务短期内盈利的可能性甚小。据本季度财报数据显示,其AI业务实现收入2130万元,但也仅仅占到总收入的5.8%。从2019年全年,猎豹移动人工智能和其他业务收入达1.43亿元,同比增长72%,但仅占总营收的3.9%。

而从本季度的现金流来看,猎豹移动的流动资产还是较为充足的。在支付分红2亿美元之后,截至2020年9月30日,猎豹移动拥有现金及现金等价物、受限资金及短期投资15.95亿元,以及长期投资22.54亿元。

虽然从本季度的财报数据上看,猎豹移动的现金储备还算充裕,不过在AI业务上的持续砸钱,工具和移动游戏业务处于停滞甚至下滑的情况下,猎豹移动的未来发展恐怕前景仍不容乐观。

净利环比几近“腰斩”,毛利率本季表现差强人意

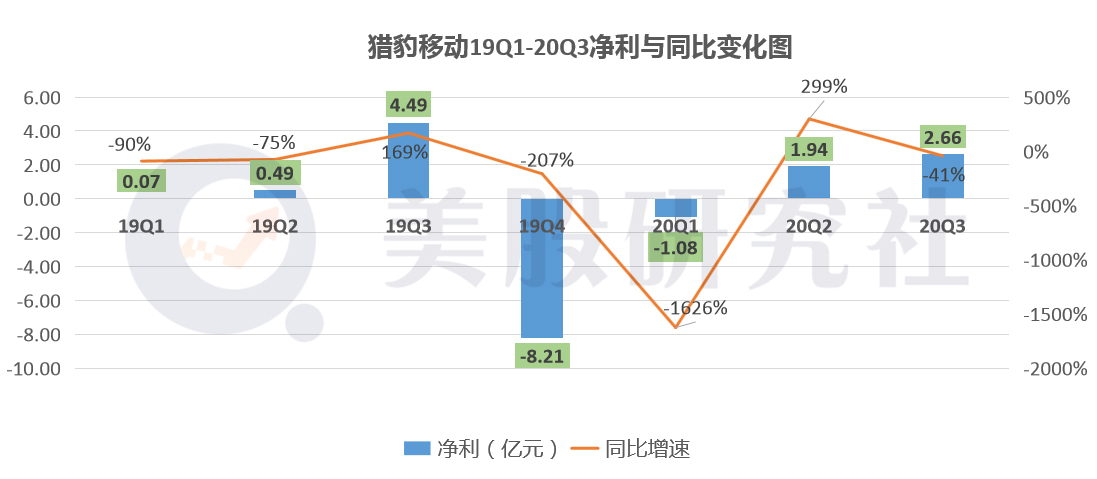

据财报数据显示,本季度猎豹移动的净利为2.66亿元,与去年同期的4.49亿元相比,同比下滑幅度为41%;与上一财季的1.94亿元相比,环比增长37.11%。

从净利的同比变化看,本季度猎豹移动的净利几乎腰斩。可见各项业务的表现不佳对于净利层面的影响是显而易见的,从成本上看,本季度猎豹移动的运营成本都在下滑,因而本季度净利的环比上涨与运营成本的下滑有一定关联。

据财报数据显示,本季度猎豹移动的研发费用同比下降46.9%,至1.13亿元。营销及市场推广费同比下降58.0%,至1.67亿元。高层在财报中表示,本季度成本的下滑是由于对成本的控制策略。

但美股研究社认为,这对于猎豹移动而言并不是一个好的讯息。通过下降成本实现净利的环比增长,这也在一定程度上表明猎豹移动的盈利能力还是存在欠缺。

不过,虽然本季度净利同比腰斩,但是猎豹移动的毛利率与同行对比来看还是较高的,除去行业本身的影响之外,猎豹移动产品的利润率还是较为可观的。据本季度财报数据看,猎豹移动毛利率仍达到69.0%,去年同期为60.3%。

此外,从2019年三季度起,公司的营业亏损已经连续四个季度实现环比收窄,本季度营业亏损环比收窄10.4%。其中,工具营业利润为5120万元,移动娱乐业务扭亏实现营业利润为2030万元。

这对于猎豹移动而言或许是一个好消息,但后续能否保持住现有的毛利率,在前景不甚明朗的情况下,美股研究社也表示存疑。

前有豺狼后有虎豹,猎豹移动还能否重回巅峰?

猎豹移动由金山网络于2014年改名,后登录纽交所上市,市值最高峰时曾达50亿美元,股价最高曾达19.18美元。而截止美股研究社发稿,猎豹移动的总市值还未到3亿美元,每股报2.04美元,已经徘徊在退市的边缘。

而猎豹移动掉队的最主要原因在美股研究社看来,是发展策略的不明晰,导致错失了几次好的发展浪潮。

香颂资本执行董事沈萌曾分析称:猎豹移动以往一直在做互联网工具软件服务业务,原有的产品业绩在下滑;而在AI业务中,猎豹移动既没有拿出底层技术上的突破,也没有拿出在应用场景中新的拓展,所以猎豹移动还不能说服投资者能够在未来有一个明确的发展方向。

由于其在单一业务上的精度不够,导致缺乏核心的竞争力。在移动游戏爆发式增长的几年,猎豹在开拓海外市场;而从广告推荐业务创收向付费用户创收的路途上又慢人一步,导致其错失了许多发展机遇。

在美股研究社看来,猎豹移动要想重回曾经的巅峰还是比较难得。猎豹移动的工具性业务面临搜狗的竞争,而搜狗被腾讯私有化之后,将是腾讯与猎豹移动之间的对战,很显然就目前的态势看,猎豹移动与腾讯不处在一个量级。

从移动游戏端来看,猎豹移动的竞争对手是腾讯、网易、阿里等互联网巨头。在游戏层面,三季度腾讯游戏收入同比增长45%至414.22亿元,相当于平均每天吸金4.5亿元。游戏收入占总营收的比重稳定在33%左右,是腾讯第一大营收来源。

很显然,在游戏层面猎豹移动跟这些巨头竞争的筹码似乎并不充足,在很多移动端垂直领域都有巨头把控,猎豹移动要想冲破阻力难度太大。另外,猎豹清理大师、猎豹安全大师又面临着来自360的竞争。

从各个业务的竞争层面来看,猎豹移动目前的处境似乎并不是很乐观。根据猎豹移动目前的股价来看,整体表现较低迷,如何突破市值困局,或许这是需要考验其管理层智慧的时刻了。

本文来源:美股研究社,转载请注明版权