Q1中国智能音箱销量过千万:略显平淡

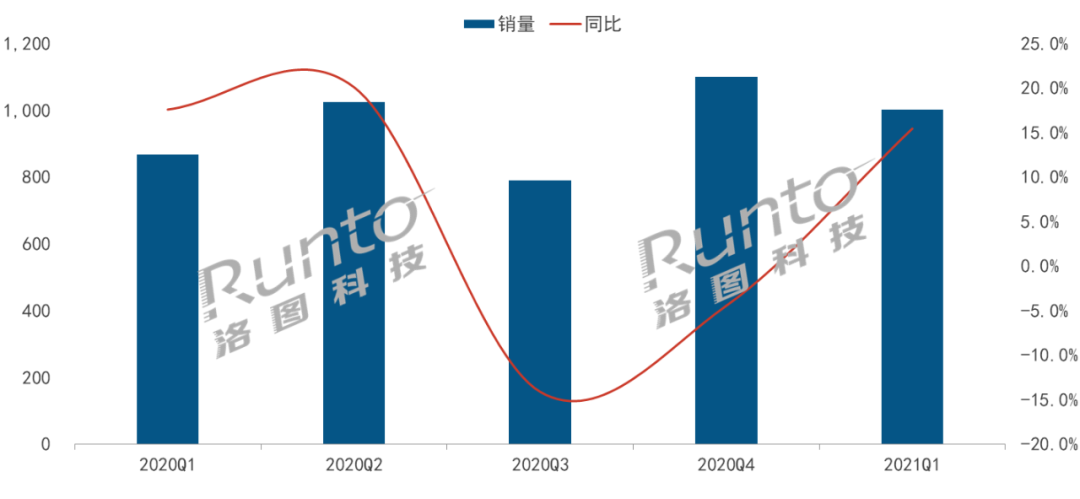

RUNTO洛图科技根据洛图科技(RUNTO)《中国智能音箱零售市场月度追踪(Chinese Smart Speakers Retail Market Monthly Tracker)》报告,2021年一季度中国智能音箱市场销量为1003万台,同比增长15.5%;市场销额为26.9亿元,同比增长47.2%。

中国智能音箱市场分季度销量走势

数据来源:洛图科技(RUNTO),单位:万台

低基数下的同比增长经历了2020年下半年的低迷后,中国智能音箱市场在一季度实现增长,但增长的主要原因是去年同期受疫情影响,基数较低。整体来看,一季度中国智能音箱市场略显平淡。

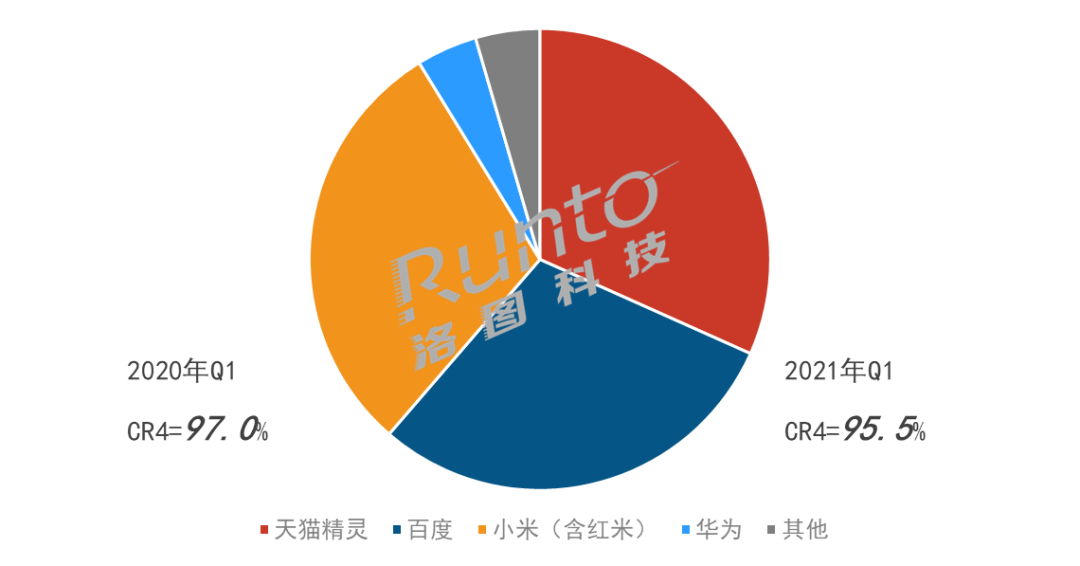

从品牌格局看,三足鼎立的局面已定,无新品牌进入,市场缺乏活力。根据洛图科技(RUNTO)数据显示,2021年一季度,天猫精灵、百度、小米、华为位居前四,份额达到95.5%,较去年一季度下降1.5个百分点。

2021年Q1中国智能音箱主要厂商份额

数据来源:洛图科技(RUNTO),单位:万台

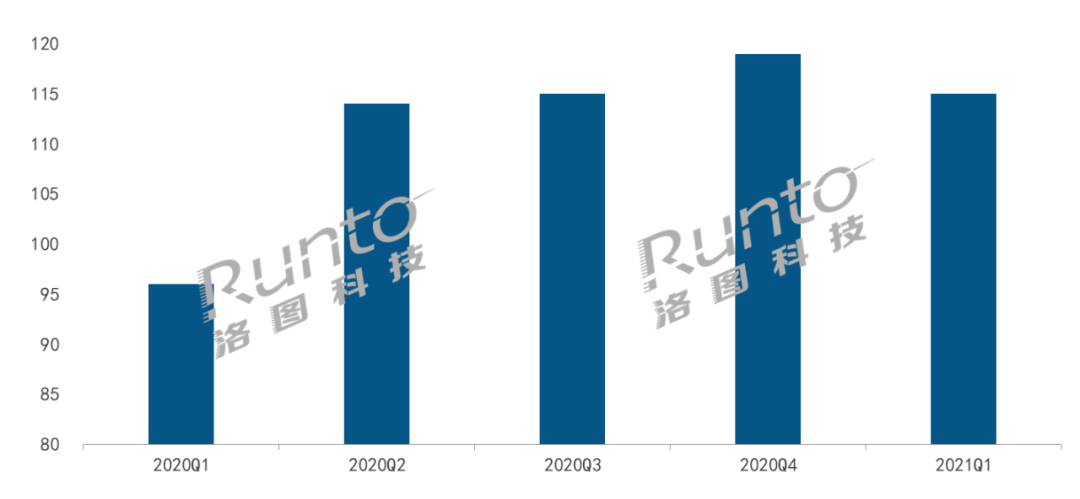

从产品布局看,新品上市节奏放缓,产品缺乏吸引力。根据洛图科技(RUNTO)线上数据显示,2021年一季度在售的智能音箱产品数量为115款,较去年同期增加19款,较上季度减少4款,新上市产品仅1款。

中国智能音箱在售机型数量

数据来源:洛图科技(RUNTO)线上数据,单位:个

平淡的市场中亮点仍在线上消费渠道加速变革。智能音箱市场线上线下渠道均呈现多元化发展,其中线上除传统的电商天猫、京东、苏宁外,社群平台(拼多多、微信、小红书)、短视频平台(抖音、快手)、直播平台(天猫、京东)、内容播放平台(爱奇艺、腾讯)等兴起。随着一二线市场趋于饱和,下沉市场成为新的必争之地,主打下沉市场的拼多多份额快速提升。根据洛图科技(RUNTO)数据估算,2021年一季度,拼多多在线上市场中的份额已达到11%。

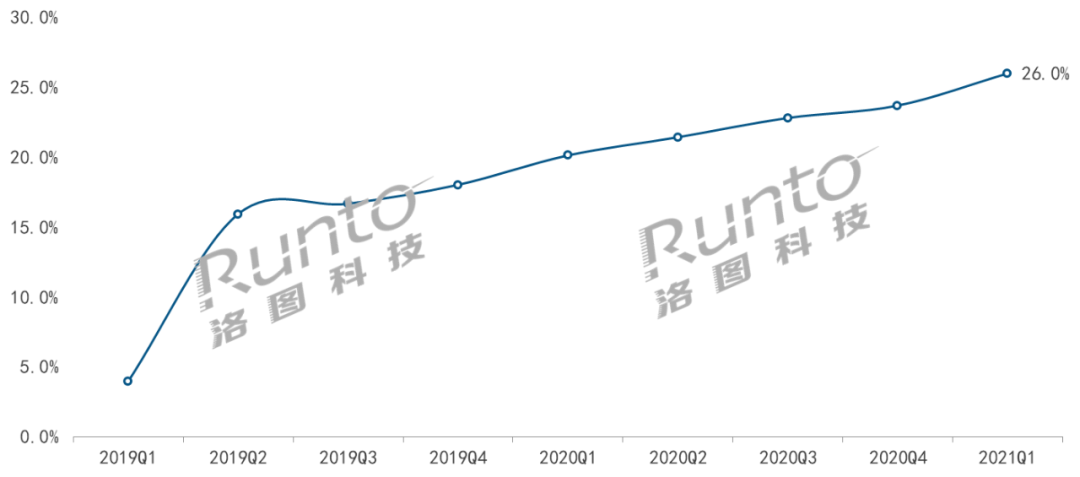

屏幕音箱占比创新高。屏幕音箱功能更丰富,使用场景更广泛,同时承载着企业商业化的可能,成为布局重点。根据洛图科技(RUNTO)线上显示,2020年一季度屏幕音箱市场份额为26.0%,较去年同期增长5.9个百分点。

屏幕音箱市场份额走势

数据来源:洛图科技(RUNTO)线上数据

品牌格局上,百度稳坐屏幕音箱品类第一宝座,一季度份额达到58.6%,较去年同期增长10.5个百分点;小米凭借小米触屏音箱和红米两款屏幕音箱的高性价比,位居第二,但份额较去年同期有所下降;天猫精灵在2020年下半年开始加快屏幕音箱的布局,一季度份额微增。

屏幕尺寸上,8寸大屏正在成为主流,一季度8寸产品在屏幕音箱市场中的份额达到35.4%,超过6寸以下产品,同时10寸产品份额超过一成;屏幕分辨率上,1280*800占据主导,一季度份额达到48.6%,较去年同期增长27.3个百分点。

预计上半年销量达2090万台

作为最贴近用户的智能场景,全屋智能所蕴藏的巨大市场潜力及商机无限。2021年,小度、华为、美的等品牌纷纷推出其全屋智能解决方案。全屋智能的发展对智能音箱而言既是机遇也是挑战。一方面,打造全屋智能需要接入统一的入口及平台对智能家居产品进行管理,智能音箱凭借语音交互的优势是入口的有力竞争者;但另一方面,入口或者说控制中心可以不通过实体的硬件产品而通过云端统一管理,智能音箱的TOP厂商已经开始全面开放语音助手,来延伸使用场景。

除此之外,宏观政策鼓励智能产品消费;年轻消费者更乐于尝试新兴科技产品;单身经济流行下智能音箱的陪伴功能放大,这些都有利于智能音箱的发展。但同时,芯片供应的短缺及原材料的涨价,也会给智能音箱销售带来一定压力。

综上,再考虑到二季度将有不少新品上市及年中的618大促,洛图科技(RUNTO)预测,2020年上半年,中国智能音箱市场销量达到2090万台,同比增长10.4%。 洛图科技(RUNTO)《中国智能音箱零售市场月度追踪(Chinese Smart Speakers Retail Market Monthly Tracker)》报告包含整体市场及线上市场零售量规模、分渠道、品牌、产品类型的零售数据的月度更新,还包括畅销机型及价格走势。