盈利羸弱的大数据解决方案供应商

安福双云创数据(835305),这家企业在新三板投资者眼中的第一印象很差,非常差,“得益于”其高价发行。

2021年8月26日,云创数据公开发行1740万股,发行定价20元/股,发行市盈率高达39.88倍。好家伙,利用了股转新股发行的漏洞底价制度不说,还刻意给自己定了“39.88倍”这个吉利的数字。

公司精选层公开发行当天破发,而后几天,其股价也未能收复20元,直到北交所成立的第二天,股价才勉强收在21元,截止2021年11月12日,在北交所其它企业都已经纷纷翻倍的行情下,其较发行价才涨了20%不到。

那么,这么一家“割韭菜”选手,是真的恶意给自己提高发行价估值呢?还是说其另有玄机,公司投资价值未被市场发现呢?

云创数据,做的是是大数据存储与处理产品——“为客户解决数据存储、数据处理和应用的需求”,主要服务于公共安全、环境监测和学科教育等领域。

具体而言,公司业务分为两类:大数据存储业务满足客户对数据存取需要,产品有cStor云存储系统软件及搭载该软件的服务器等;大数据处理业务主要满足用户对数据进行识别、分析和挖掘等需求,产品有直接交付数据处理软硬件产品,和在自有软硬件产品基础上集成第三方产品/服务后交付。

简单来说,公司的生产过程就是把从市场上采购的服务器、主板等第三方产品,根据客户的需求安装上自己研发的软件,然后装配集成成一个数据存储或处理系统。公司的角色就是软件开发和系统集成,技术含量并不高。

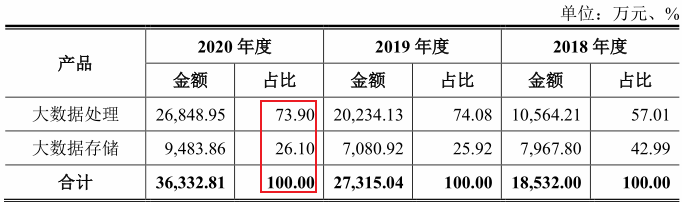

公司的营收结构中,大数据存储营收占比26.1%,大数据处理占比73.9%,后者为公司的主要业务。与大数据存储相比,大数据处理客户的差异化需求明显黏性高,且产品附加值更多毛利率更高,所以公司近年来将主业倾斜向大数据处理以获取更强的盈利能力。

而从其下游客户来看,包括了政府企事业单位、高等院校、电信运营商和科技公司等,其自己介绍的客户代表有国家地震台网中心、江苏省环保厅、南京市公安局、中科院电子所、清华大学、南京大学、英特尔、华为、腾讯等。

其中不得不提的是南京市公安局,时间回到2012年初,当时发生了轰动全国的“1·6南京枪击抢劫案“,彼时,公司开发的云存储系统成功协助南京市公安局破获了这起大案,自此,公司在公共安全领域名声大燥,全面进军。而后,为了拓宽下游应用行业,公司开始面向学科教育领域提供实验实训实战平台,同时面向环境监测领域提供环境、地震和燃气等预警系统,避免了囿于困在单一一两个行业应用的局面。

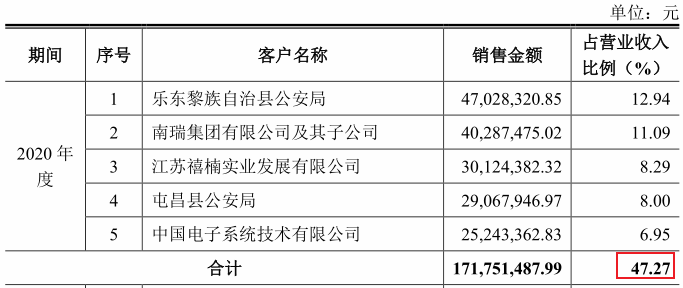

不过由于公司的商业模式决定了其是项目制,每年大客户会在变——2020年,公司前五大客户如下图所示,从前文的”南京市公安局”到2020年的“乐东县公安局 。

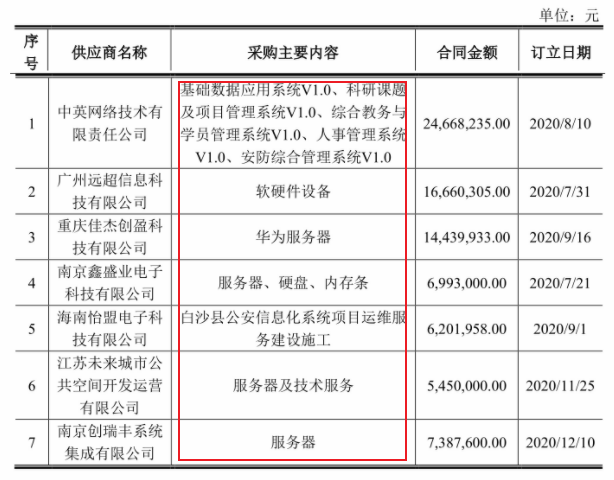

公司作为系统集成商,从中英网络、广州远超信息、重庆佳杰等采购服务器、硬盘、内存条和各类系统软件:

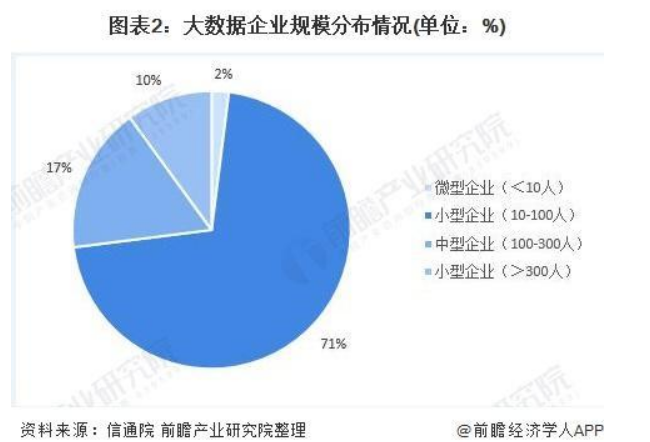

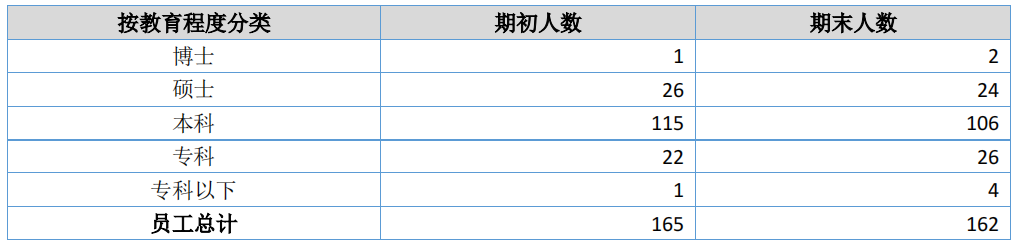

根据前瞻研究院的数据,目前我国大数据领域企业有3000多家,其中的70%为10-100人规模的小企业,且多为某区域单一应用场景服务,行业竞争较为激烈,市场集中度低。公司截至2021上半年员工人数为154人,为中型企业。其中技术人员占比74%,博士2人。

目前国内同行业可比上市公司中,公共安全领域有同有科技(300302)、青云科技(688316)、海康威视(002415)、当虹科技(688039)和南威软件(603636),环保行业领域有先河环保(300137)。同有科技是一家大数据存储基础架构提供商,业界少数拥有超过百项自主知识产权的专业存储厂商,市盈率(TTM)为212倍。青云科技是一家企业级ICT与数字化转型解决方案提供商,市盈率(TTM)为负,无参考价值。海康威视是一家以视频为核心的物联网解决方案提供商,为全球提供安防、可视化管理和大数据服务,市盈率(TTM)为31倍。当虹科技主要提供智能视频解决方案与视频云服务,市盈率(TTM)为51倍。南威软件专注于政府数字化转型,是数字政府行业全国龙头企业,市盈率(TTM)为21倍。先河环保是一家集环境监测、大数据服务、综合治理为一体的集团化公司,市盈率(TTM)为42倍。

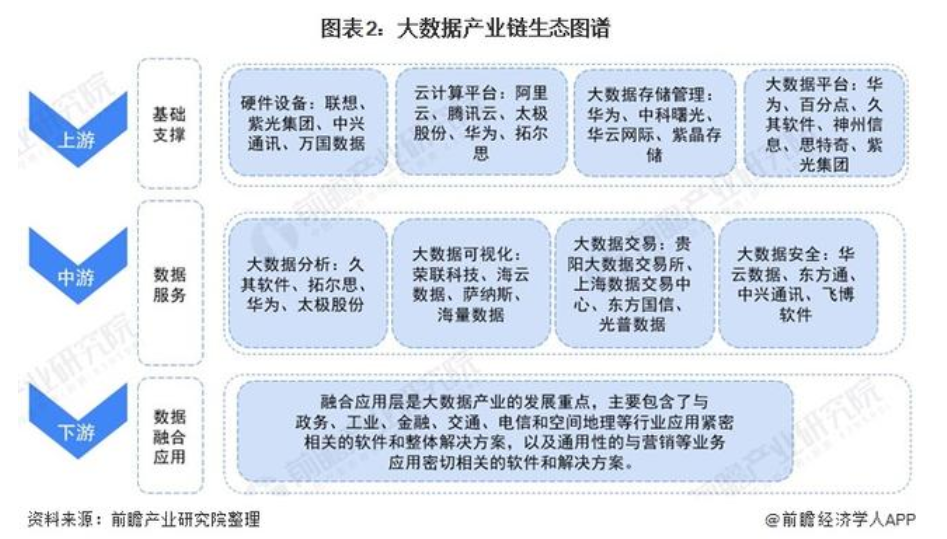

在大数据产业链中,受资本高度认可、追捧更多的是上游基础支撑、中游数据服务。上游基础支撑是整个产业的引擎和基础,代表公司多如华为、阿里巴巴(NYSE:BABA)、腾讯控股(HK:00700)这类知名公司,行业集中度较高。中游数据服务是大数据市场未来的增长点,市场正在持续壮大,知名公司如久其软件、拓尔思、太极股份、荣联科技等。下游应用市场众多领域大数据应用初见成效,诸如云创科技这样的集成商,并不是资本关注的重点,因为其技术含量低、壁垒低、市场竞争激烈、盈利能力差,往往给不了较高的估值。

因此,我们在云创的股东结构中,也没有看到多少的知名投资机构。

据产业创新创投数据,2016-2020年我国大数据产业市场规模由3600亿元增长到7583亿元,年复合增速为16.07%。前瞻产业研究院则预测称,预计未来我国行业大数据市场规模增速将维持在15%-25%之间,到2025年中国大数据产业规模将达19508亿元。

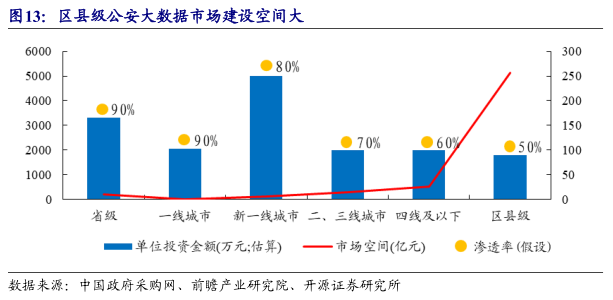

其中公安大数据作为政府应用的重要场景,省市级别的大数据建设渗透率已处于较高水平,但是区县一级仍存在较大提升空间。若按区县市场公安大数据渗透率50%测算,年均项目建设单价为 1800 万元,我国共有 2844 个区县单位,潜在市场需求高达256亿元,这与前面的前五大客户有两个是县级政府是吻合的。

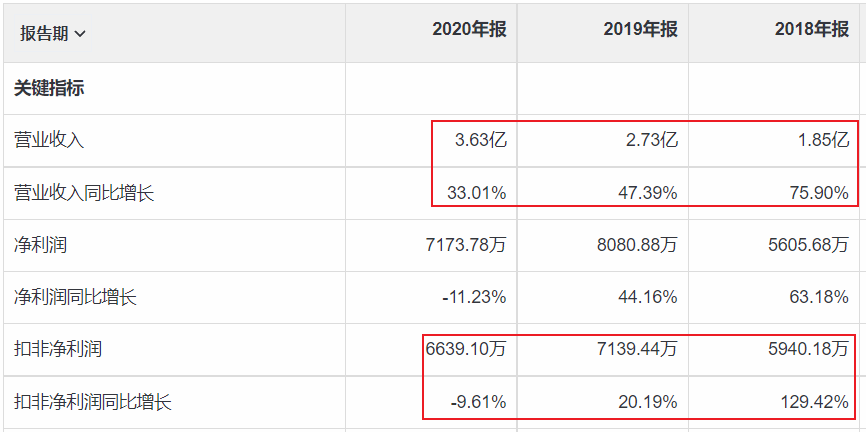

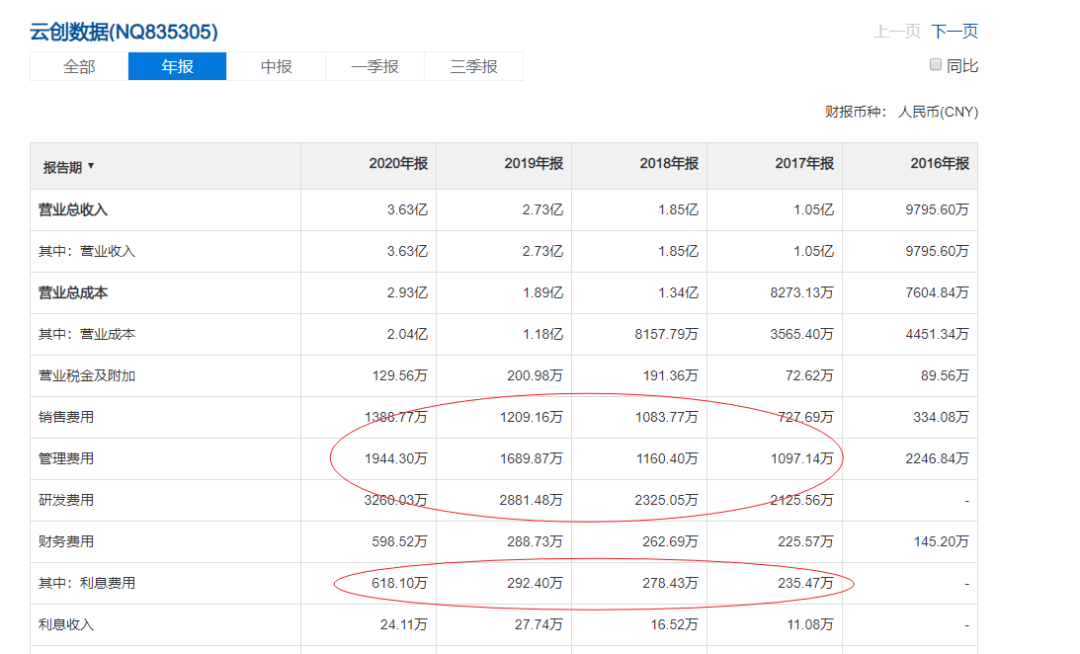

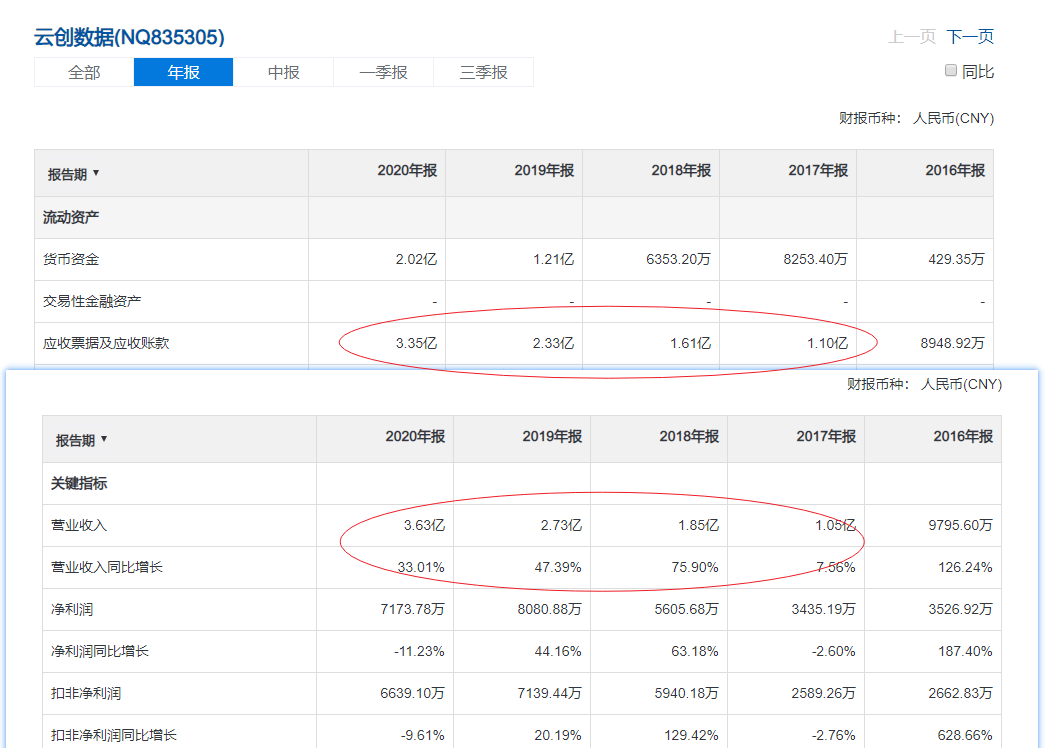

公司2018-2020年营收分别为1.85亿、2.73亿、3.63亿,年复合增长率为25.19%。但扣非净利表现并不亮眼,同期扣非净利分别为5940、7139万、6639万,年复合增速仅为3.78%。

为什么会这样呢?

公司在营收提升的同时,销售费用、管理费用、研发费用、财务费用均同时大幅上升,可见,公司需要大量投入才能保持增长,且投入增速远高于收入增长。而且公司应收账款非常高,近几年一直接近营业收入。公司的经营现金流常年为负。

可见,公司的高增长,其实都是低质量的增长,只能让公司报表好看些,却无法给投资者带来增长的收益。

公司同期毛利率为55.98%、56.68%和43.97%,整体高于行业39%的平均水平。2020年毛利率有所下滑,主要受2020年疫情影响,同时近年来行业内竞争程度加剧也对公司毛利率有很大影响。

公司资产负债率为26.24%,短期有息负债余额为1.37亿,现金比率为1.56,不存在偿债风险。但是公司经营性现金流净额为-7320万,且应收账款营收占比97%,表明公司资金运营能力较弱,如果不是募集资金补充了流动性,公司资金流有持续紧张的风险。

公司的实控人为刘鹏和张真夫妇,合计持股比例为51.65%,前五大股东持股74.48%,股权较为集中。2018至2020年公司财务总监换了四波,变动过于频繁,让人非常不放心。2015年成立的力创投资原本作为员工持股平台,但截至目前并未实施。公司历史上仅2018年进行过一次转股,没有现金分红。可见,公司实际盈利其实非常差。

公司同期研发投入营收占比分别为12.55%、10.55和8.97%,整体略低于行业12.5%的平均水平,且呈明显的下降趋势。

总结:作为一家大数据解决方案提供商,受益于整个行业的高景气度,公司前期发展业绩增速不错,但到了2019、2020年就进入瓶颈期,目前没有看到有突破的迹象,公告未见大订单的连续突破。

公司的商业模式并不好,公司应收账款较高,资金运营能力较弱;随着行业竞争加剧,毛利率也有所下降;且中间财务总监两年换了四次,你要说它财务一点问题没有我是不信的。

2021年10月29日,公司募投资金用途变更,用于营销的3000多万没有变,用于流动资金的1个亿没有变,唯独用于研发的2.6亿缩水了8000万。可见,公司是多么的资金饥渴。

显然,这类看似高科技其实低技术壁垒的集成性公司,只是现金流的消耗者,而非创造者。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。