不断被资本所追捧的商汤科技有什么“魔力”?AI商业化落地成绩几何?

洞察IPO作者:丁一

出品:洞察IPO

2022年1月3日,新一年港股首个交易日商汤科技便录得超40%的涨幅;4日继续逆势大涨,实现上市后的四连涨,股价翻倍,市值一度突破3000亿港元。

自2017年起,商汤科技不断刷新全球AI人工智能单轮融资纪录,在4年多后的2021年12月30日登陆港交所完成上市。

虽然因诸多外部不利导致上市计划一度复杂化,重新招股、基石投资者名单发生变化,首发前市场一度呈现悲观情绪。

不过,商汤科技上市后的表现将悲观情绪及负面消息统统击破,上市后股价走势如虹也远超投资者预期。截至1月6日收盘,商汤科技股价报收7.95港元/股,较发行价格3.85港元/股上涨达106.5%。

那么,不断被资本所追捧的商汤科技又有什么“魔力”?硬科技、AI、平台化均成为关键词。

硬科技时代的擎旗者

作为2021年资本市场出现的高频词汇,“硬科技”应该如何理解?

参考MIT The Engie基金发布的《2019硬科技图景》,硬科技被描述为“通过科学,工程设计和领导力的融合来解决世界上最重要的挑战的变革性技术”。

也就是说,硬科技发展至今已不单单局限于硬件科技,“十四五”规划中强调的核心技术,所关注的基础研究和原始创新,均可称之为硬科技。

在政策层面,对科技重点支持方向由“十三五”到“十四五”转向明显,从强调“互联网+”、共享经济转为强调核心技术,直接瞄准人工智能、量子信息等前沿领域。

纵观海外上市的中概股,市值排名靠前的多为互联网平台公司,相较于过往的10年,不难发现2021年已成为分水岭,A股上市公司中以硬科技为代表的科创型企业逐渐崛起,企业壁垒也由用户基础上升至核心技术。

分水岭之下代表硬科技和新的生产力,代表数字技术跟实体经济的融合,硬科技企业成为继互联网公司之后新的核心资产,在资本层面受到政策支持,AI企业也获得深度关注。

商汤科技作为亚洲最大的人工智能软件公司及2020年末登录港交所最具代表性的科技股,硬科技属性毋庸置疑,同时在主要财务数据方面也同样值得肯定。

招股书显示,2018年、2019年及2020年,商汤科技营收分别为人民币18.5亿元、人民币30.3亿元、人民币34.5亿元;2021年上半年,商汤营收为人民币16.5亿元,相比去年同期增长91.8%。

据弗若斯特沙利文公司报告,按2020年收入计算,商汤科技已是亚洲收入排名最高的AI公司,同时也是中国最大的计算机视觉软件提供商,占据国内计算机视觉市场11%的份额。而在近日IDC中国发布的《2021上半年中国人工智能软件及应用市场追踪报告》中,商汤科技的市场份额已达20.5%,超过第2~4名份额总和。

值得注意的是,凭借标准化软件平台,商汤科技已在一定程度上实现规模化的商业化,从而实现较高且不断增长的毛利率。招股书显示,商汤科技毛利率由2018年的56.5%增至2019年的56.8%,并进一步增至2020年的70.6%,并由2020年上半年的72.1%增至2021年上半年的73.0%。

商汤科技在其招股书中表示,随着提高营运率,包括研发效率,在营运开支水平上创造显著的规模经济,预期随着时间的推移提高纯利率,从而有助于增加经营现金流量。

现金流方面,2018年、2019年、2020年及2021年上半年,商汤科技现金及现金等价物分别为人民币72.2亿元、人民币66.7亿元、人民币114.3亿元及人民币89.3亿元。截至2021年6月30日,商汤各类现金及存款储备超过190亿元。

对于公认投入价高的AI行业,现金及存款储备超过190亿元可以说十分亮眼,现金充沛仍选择上市,是对行业的战略卡位,夯实先发优势,为日后发展积累更充足的弹药。

在支出方面,商汤科技的大头主要都在研发投入中,招股书显示,2018年、2019年、2020年及2021年上半年,商汤科技的研发开支分别为人民币8.5亿元、19.2亿元、24.5亿元及17.7亿元。而此次公开募股募集资金的60%也将用于投入研发。

亏损方面,剔除优先股等非经营表现,商汤2018年、2019年、2020年及2021年上半年的经调整亏损额分别为人民币1.5亿元、11.6亿、7.1亿和5.8亿,累计为25.9亿元。

数据显示,在过去10年中AI论文发表数量中国位列全球第二达22686篇,仅次于美国的33255篇。自成立以来,商汤科技累计发表了600多篇顶级学术论文,并拥有8000多项人工智能专利及专利申请,在各项全球竞赛中已获得70多项冠军。

并且,商汤科技还建立广泛的专利组合,涵盖业务所有关键领域。截至2021年6月30日,拥有4178项注册商标及商标申请、497项注册软件版权、57项注册版权及591个注册域名。

商汤科技CEO徐立曾表示,商汤科技在视觉识别技术领域的突破源于人才的聚集,未来3-5年内人工智能领域的竞争关键都是人才。所以,“不断吸引更多AI研究人才、拓展研究领域”已明确列为商汤科技的使命及愿景,并不断开展行之有效的人才发展计划。

同时作为人工智能技术创新的长期领导者,商汤科技还致力于与众多行业共建如SenseCore开源社区等AI生态,共享行业资源,从而实现可持续发展。

截至 2021 年 6 月 30 日, 商汤科技拥有40名教授和3593名技术研发人员,其中包括250余名博士及博士候选人,占整体员工人数的比重达到67.97%,远高于同业其他公司。

人工智能平台先行者?

当然,经营数据表现要依靠成熟的商业模式及稳定的客户群体。

在申万宏源最新研报中分析认为,AI的碎片化场景落地,使得领军公司分为两种路径,分别是以海康威视为代表的传统垂直应用领域的“更低的成本”和以商汤科技代表的具备更强通用性的“更大的模型”。

回溯至2015年,商汤科技创始人汤晓鸥曾率领团队凭借当时世界上最大的人工智能模型——可识别1000个物体类别,并涵盖诸多长尾场景,在ImageNet大规模视觉识别挑战赛中赢得大规模视频物体检测的第一名。

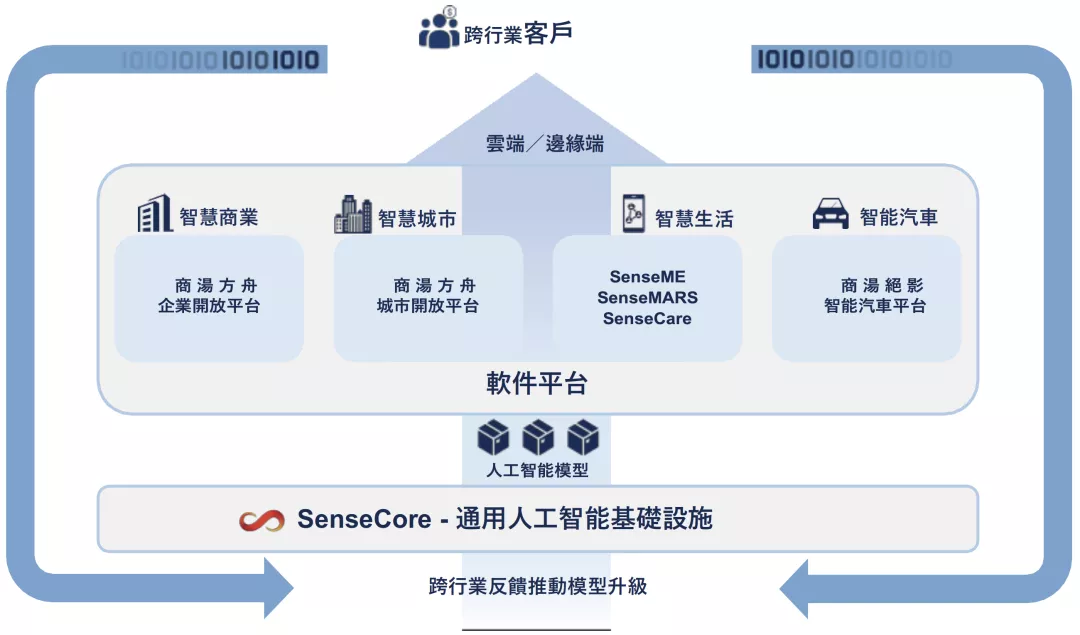

而如今的商汤也正是依靠原创,搭建了包括算力、算法、平台和底层训练推理框架完整的、具备规模化算法生产能力的“SenseCore AI大装置”底座,并在技术基座之上通过四大通用软件平台实现赋能百业,从而服务于10多个行业的AI智能化、数字化的升级。

图片来源:商汤科技招股书

商汤科技的AI大装置建立在大规模超算,海量数据处理及数据脱敏技术,以及开发人员的共享平台及生产工具的三大支柱之上。

数据显示,截至2021年6月30日,商汤科技在主要区域市场共建立了23个人工智能超级计算集群,拥有超过20000块GPU,总算力达到每秒1.17百亿亿次浮点运算;2022年初,商汤在上海临港也将完成亚洲最大的人工智能算力中心——商汤智算中心(AIDC)的一期建设,建成后算力将达到每秒3.74百亿亿次浮点运算。这些庞大算力将充分支持SenseCore商汤AI大装置的模型生产。

相较于行业需耗时数周,商汤研发及工程团队能够借助SenseCore将AI算法的开发时长缩短至数小时,通过支持人工智能模型的工业级量产而带来AI发展的规模效应,人工智能基础设施SenseCore将充分巩固商汤的技术领先地位。

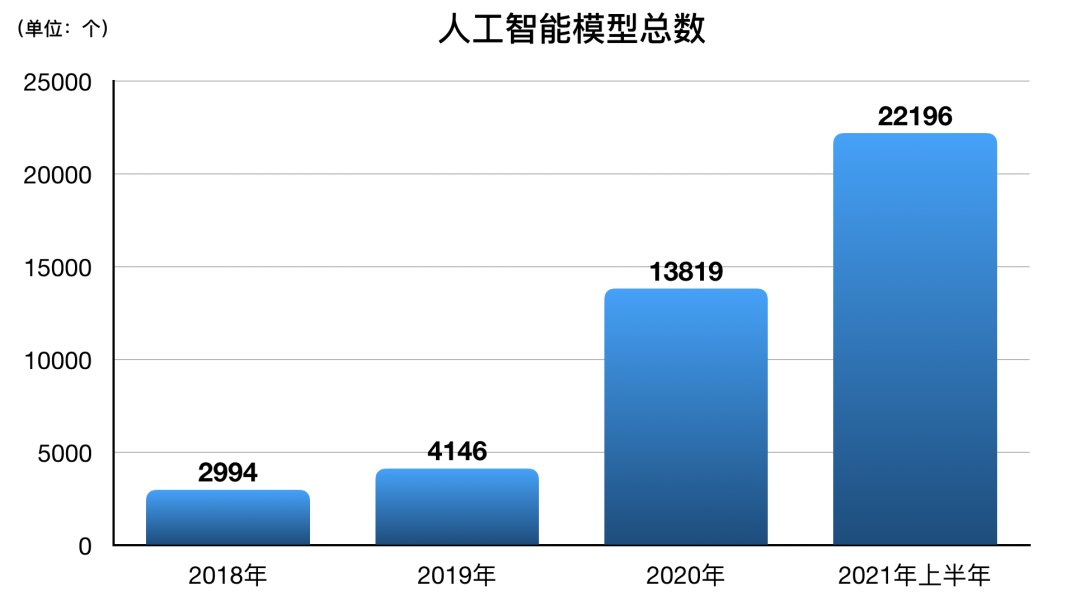

实际数据显示,从2019年到2021年上半年,商汤科技的研发人员每人年均生产的商用模型数量从0.44提高至5.24个,截至2021年6月30日,商汤已开发超过22000个用于不同应用的商用人工智能模型,实现规模性增长。

数据来源:商汤科技招股书

商汤科技的理念是,人工智能如果只是单点突破,并无法真正驱动时代的前进,而通过AI大装置的规模化算法生产能力,将一方面解决AI在更多维度应用中所存在的大量长尾问题,另一方面将有效降低算法生产成本。商汤CEO徐立曾表示,AI大装置的本质是让AI落地摆脱人力密集的状态。他认为AI之所以人力密集,是因为生产效率不高,而生产效率提升的关键,是生产要素的成本能足够低。

降低人工智能模型生产成本并扩大模型库并构建通用人工智能模型,也必将成为AI未来几年的主要发展趋势。作为先行者,商汤科技具备推动时代变化的特征,“持续加大对SenseCore人工智能基础设施及模型的投资”也正是商汤的一个战略及愿景。

商汤AI商业化落地成绩几何?

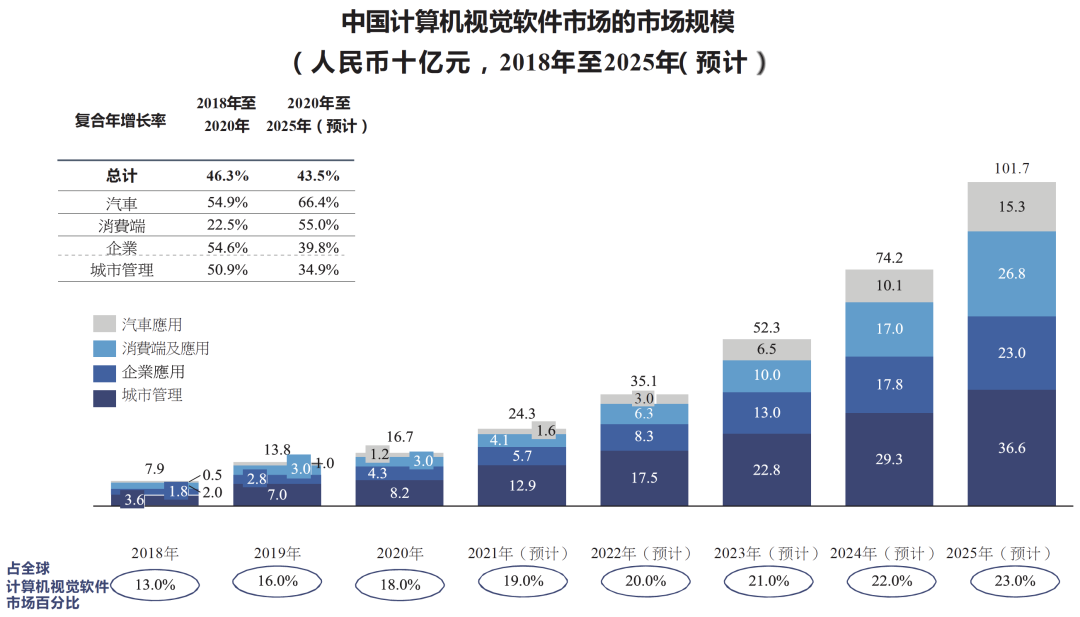

数据显示,2025年全球人工智能软件的市场规模将达到1218亿美元,自2020年起的复合年增长率为 31.9%。中国计算机视觉软件市场预期将从2020年的167亿元增长至2025年的 1017亿元,复合年增长率为43.5%。

招股书介绍,凭借领先的AI技术及通过软件平台实现人工智能模型的快速部署,商汤科技已在智慧商业、智慧城市、智慧生活及智能汽车领域取得市场领先地位。

至2021年6月30日,商汤软件平台客户数量已超过2400家,其中包括约250家《财富》500强企业及上市公司,119个城市以及30余家汽车企业,同时商汤赋能了超过4.5亿部智能手机及200多款手机应用程序。

在具体的业务层面,商汤科技分别开发了面向智慧商业的SenseFoundry-Enterprise(商汤方舟企业开放平台)、面向智慧城市的SenseFoundry(商汤方舟城市开放平台)、面向智慧生活的SenseME、SenseMARS及SenseCare平台 、面向智能汽车的SenseAuto(商汤绝影智能汽车平台),完善了To G、To B的包括城市管理、企业、消费端、汽车四大领域的大部分场景应用。

图片来源:商汤科技招股书

基于上述四大业务平台,目前商汤科技已服务于商业空间管理、住宅物业管理、城市管理、制造、基础设施、交通、移动设备及应用、医疗及汽车等多个场景。

根据研究机构沙利文发布的中国计算机视觉市场分析报告,以及各个细分领域的市场占比数据显示:以2020年软件相关的收入计算,商汤是中国面向企业应用领域最大的计算机视觉软件公司,市场份额达到14%;同时也是中国面向城市管理应用领域最大的计算机视觉软件公司,市场份额达到12%;而在消费者应用领域,商汤则是第二大计算机视觉软件公司,市场份额达到9%;此外,商汤在自动驾驶技术以及中国、全球汽车公司的合作方面,特别是在ADAS、人工智能驱动的智能车舱、人工智能基础设施服务能力等方面,与同行相比具有领先能力。

据纽交所上市的大数据公司Palantir Technologies测算,未来与Palantir业务相关的政府端+企业端市场空间可达1190亿美元。其中,Palantir假设全球潜在大型企业客户为6000家,根据现有订单,假设平均每个企业订单额在930万美元左右,合计为560亿美元。

机构预计Palantir在未来四年内实现30%以上的年收入增长,至2025年实现40亿美元的收入目标。Palantir最新股价为18.53美元,市值为371.31亿美元,约合人民币2367亿元。同时,机构预计2024年底的股票价格目标为40.75美元,增长潜力巨大。

然而值得注意的是,Palantir前期主要服务于G端,目前逐步向B端拓展,在2021年上半年末仅有169名客户,业务覆盖范围远低于商汤科技,而估值水平却与商汤持平。从另一个角度来讲,商汤科技目前估值仍处于被低估的水平。

商汤科技联合创始人、CEO徐立有一个观点十分有趣,那便是“逃逸速度”。

“当创新的速度足够快,真正能够做到把创新和产业深度结合的时候,就拥有了一个非常高效的往前冲的速度,这个速度就是‘逃逸速度’”。

徐立表示,达到了这个速度之后,就可以摆脱地心引力,愉快地在产业和行业颠覆中畅游。商汤科技也正是基于坚决、果敢、快速的投入与研发,正在无限接近“逃逸速度”。

至于未来如何?我们也将充满希冀并拭目以待。

敬告读者:本文基于公开资料信息或受访人提供的相关内容撰写,洞察IPO及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资须谨慎!