谁是公募AI量化领跑者?

阿尔法工场

AI赋能之下,公募量化的路明显宽了。

当一类策略在市场的有效性被逐渐验证,资本就会疯狂涌入于此,量化这个赛道就是这样。

二季度,公募量化基金整体获得了超80亿份的净申购,一大批明星量化产品受到资金热捧,公募量化整体规模也突破2700亿元。现象的背后,源于不俗业绩带来的良好客户体验。

Wind数据显示,截至6月30日,公募量化基金获得正收益率的比例超过62%,与公募主动权益基金“表现平平无奇,超八成亏损”形成鲜明对比。

量化投资凭借投资的宽度,以适应风格轮动更快的市场环境,掌握市场脉动,这是以投资深度见长的主动权益投资所不具备的。尤其一些在传统量化策略基础上,融入AI策略的基金产品在近年来的市场表现中,展示出更为强大的一面。

这些基金产品背后的无旗英雄,也因此逐渐从幕后走向前台,在公募序列中担当起更为重要的角色,华夏基金的孙蒙便是其中的一位。

01 当AI遇上量化

从小就对数理科学有着浓厚兴趣和天赋的孙蒙,有着和同龄人不完全相同的经历。

先是获得过全国物理竞赛一等奖,后来到北京大学物理系深造,2011年之后去美国UCLA(加州大学洛杉矶分校)学习电子工程。回国后,他又从事了几年衍生品投资工作。

2017年7月,孙蒙加入华夏基金,开启了量化投资职业生涯。当时的华夏基金正好在组建“AI+”投资团队,而孙蒙作为新锐刚好参与其中。

那一年,以“漂亮 50”为代表的大盘蓝筹股受到投资者广泛追捧,而一些量化产品,特别是持股偏向于中小市值板块的量化品种面临模型失效的窘境,相关基金业绩表现不尽如人意。

除去市场原因外,量化基金本身的策略也存在一定的偏差。因为部分基金偏重中小市值因子且过去获得超额收益,而后没有及时调整使得在某一类因子上过度暴露,导致样本外运行出现偏差,造成业绩不佳。

根本原因是,在国内公募量化投资领域,大多数还是采用传统的多因子模型,发掘各类与股票收益率相关的因子,并使用这些因子作为标准筛选股票。传统的线性多因子模型更多是从投资理念出发,首先认为估值、成长等维度可以对股票未来收益有预测能力,然后通过这些指标对股票打分,依赖于人的主观判断。

而挖掘因子的工作一直以来是由人来完成的。从法玛三因子模型起步到五因子,全球学术界不断通过论文发掘新的因子,而基金经理和金融工程师则是不断研读论文,并将学术界发现的最新因子在中国A股市场加以回测,以寻找新的利润来源。挖掘因子效率低下,同质化过于严重,进而导致超额收益快速下降。

华夏基金为此组建“AI+”投资团队,试图破局,孙蒙也因此选择了另一条侧重AI的道路,在寻找策略上不依赖人力的押注因子,而是借助AI的力量,打造出可解释、可复制、有容量的策略,增强主动投资的科学性与系统化。不以投资框架去做限制,而是去让算法自主地从历史当中去寻找最优的投资模式,将机器学习应用于日常的投研工作中。

就如同人类学习某种技能需要持续练习一样,机器学习某种规律也需要大量的数据进行训练。从开始获取数据、训练机器学习模型到最终模型投入应用,通常需要遵循一些固定的流程。

首先,获取大量的、高质量的数据,并从原始数据中提取富有信息量的、可以放入模型训练的特征;其次,对数据进行转换,如填充缺失值、标准化、降维等;再次,通过训练算法,拟合真实目标,获取有意义的规律信息;同时,选择合适的指标对备选模型做出评价,找到最优的模型;最后,使用模型对未来做出预测,并根据规律变化进行动态调整。

但受制于公募的约束和风控要求,孙蒙的策略依旧从基本面出发,利用AI和海量数据,通过模型化的方法,寻找市场中被低估或错误定价的标的,从而获得超额收益。

很快,孙蒙便迎来了“实战”的机会。

02 投资版图

2020年,孙蒙正式成为一名公募量化基金经理,开始掌管“华夏中证500指数增强(A类:007994,C类:007995)”在内的多只量化基金。

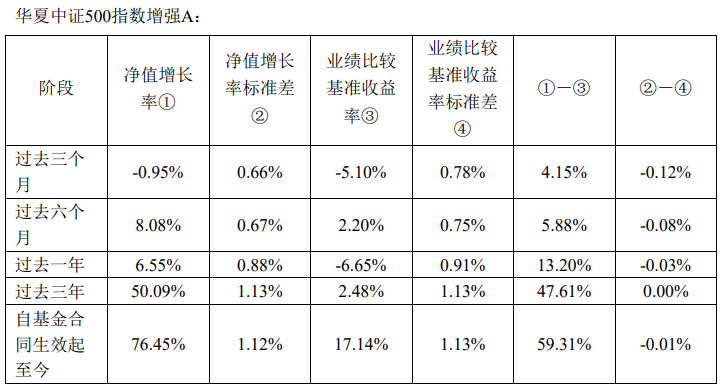

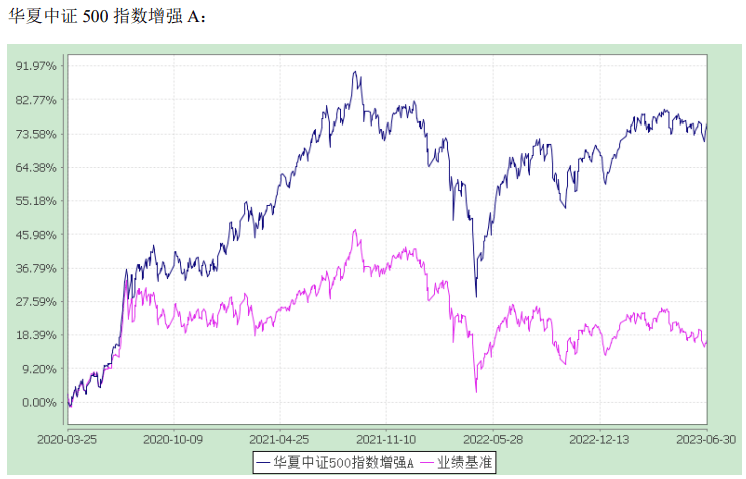

作为孙蒙代表产品之一,“华夏中证500指数增强”过去三年来超额收益显著。

数据来源:华夏中证500指数增强型证券投资基金2023年第2季度报告

以“华夏中证500指数增强A”为例,截至2023年2季度末,在过去三个月、过去六个月、过去一年、过去三年四个时间维度上,分别跑赢业绩比较基准4.15%、5.88%、13.20%、47.61%。持续创造超额收益之下,基金份额也获得显著增长,从孙蒙2020年2季度上任之初的2.1亿份,上升至2023年2季度的15.05亿份,表明了市场的青睐。

但过去这三年,“华夏中证500指数增强”的发展并非一帆风顺,期间也经历过两次较为明显的困难时期。

第一次发生在2020年底,当时的市场风格是以成长股为主线,市场资金偏好追逐核心资产。而当时模型和孙蒙所在团队的判断是成长股的投资性价比已经不高,策略上不会再去做追热点的判断和操作。

最开始,这个判断让他们在2020年底到2021年春节前持续的成长风格中与同业相比处于劣势。但因为对于风险的严格控制和投资原则的坚持,在2021年春节之后,当成长风格和核心资产出现大幅回撤的时候,产品的超额收益在当时没有受到太大波及,给投资者创造了相对比较好的投资体验。

正是这次经历,让孙蒙和团队更加清醒的认识到,赚市场风格的钱,并不是他们想要的,要做有门槛的事才能获取长期稳定的超额收益。首先,不希望行业热点的轮动会对超额收益形成影响;其次,对行业和风格均做了中性处理,坚持在行业里优选个股;最后,不对模型的结果做过多主观干预。

所以,当第二次面临困难时,孙蒙和团队按既定的策略训练模型,做出了认为正确的选择。

2022年的3、4月份,当时市场的持续下跌,令情绪达到了冰点。但孙蒙所在团队却发现以科创板为主的科技行业,在一季度整体的业绩是非常亮眼的,从估值角度也极具性价比,具有很强的成长性。于是,他们选择逆势加仓,不断抄底性价比合适的标的。

但由于当时市场情绪并未好转,导致其四月份上半个月的整体收益并不理想。直到后来市场企稳,那些被错杀的、具有非常好的估值性价比和优质成长性的科创板标的,成为整个市场中反弹最快的“急先锋”,基金净值也迎来一波修复行情。

数据来源:华夏中证500指数增强型证券投资基金2023年第2季度报告

除了“华夏中证500指数增强”外,孙蒙还管理着“华夏智胜价值成长(A类:002871,C类:002872)”、“华夏中证500指数智选增强(A类:013233,C类:013234)”、“华夏智胜先锋股票C(014198)”等量化基金,这些基于AI+投资策略,对标中证500指数的产品均获得了不错的超额收益。

但孙蒙的量化投资版图远不止于此,创业板指数成为其下一个重点关注的领域。

03 新方向

创业板指数,对投资者来说并不陌生,是深交所多层次资本市场的核心指数之一。

作为A股市场中成长风格的代表指数,创业板指数的行业分布较为集中,根据申万一级行业分类,电力设备、医药生物、电子等高成长的新兴科技产业和高端制造业占比最高,分别为36.42%、18.80%、9.39%,其成长性相较沪深300等传统宽基指数,有着明显优势。

数据来源:iFinD,行业分类为申万一级行业,截至2023.8.11

从估值角度来看,创业板指数当前市盈率-TTM为30.56,处于近五年8.07%分位水平,具有一定的安全垫,考虑到指数成份股本身的成长潜力,未来估值修复空间较大。

从历史表现看,创业板指数具有高弹性、较高收益的特征。自2010年5月31日以来,创业板指数累计收益率超过130%,大幅超越同期沪深300和中证500指数,并呈现出短期爆发性强的特征。

数据来源:iFinD,截至2023.8.11

而即将于9月7日公开发行的“华夏创业板指数增强(018370)”,正是一只以创业板指数为标的指数,基于数量化投资分析及基本面研究等方法智能筛选优质上市公司、优化投资组合的指数增强型基金产品。

作为拟任基金经理的孙蒙,又将给投资人带来怎样的惊喜,我们拭目以待。