机器视觉装备行业产业链分析及投资指南

安福双投资策略

首选上游企业,盈利能力强:高毛利高ROE,扩张速度快,还可以比较方便的进入下游。美股康耐视科技(NASDAQ:CGNX)就是一个典型,10年涨了20多倍。国内对标的企业有:奥普特(SH:688686)。

其次是具有技术优势、客户优势、服务优势、下游行业增速高的中游企业,最好具有上游核心零部件的研发生产能力。比如大客户是苹果、在自主研发工业相机的华兴源创;天准科技自研激光传感器、视觉算法,客户有苹果公司、三星集团、富士康、欣旺达等知名企业。

概况

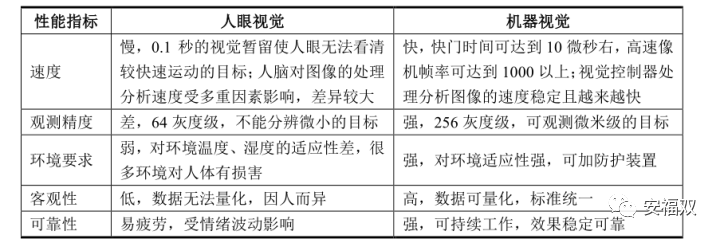

机器视觉简单的说,就是用机器来取代人眼,将靠人眼完成的一些操作交给机器自动化操作。

我们日常生活中,就有很多机器视觉的应用,比如进出停车场的时候,摄像头自动识别车牌号然后放行,所以现在很多停车场没有原先的收费员了,变成无人停车场。

这里主要探讨的是机器视觉在工业中的应用,比如在一些生产线中通过机器视觉设备识别出有缺陷的产品。

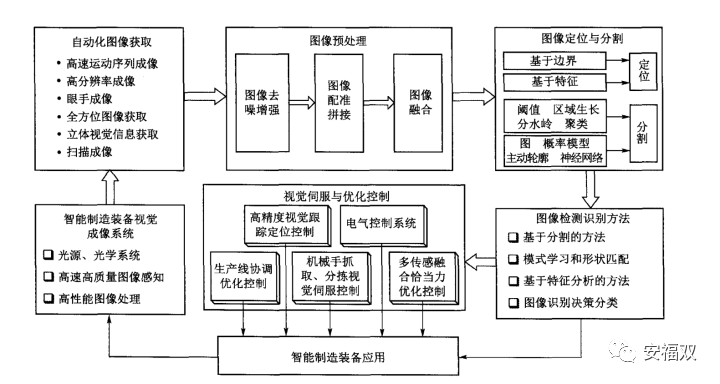

机器视觉装备由视觉成像、自动图像获取、图像预处理、图像定位与分割、图像识别与检测、视觉伺服与优化控制等部分组成。首先智能制造装备通过精密成像机构和视觉成像系统,自动获取测控对象的高速高质量图像,并且对获取图像进行去噪、增强、配准、拼接、融合等预处理.然后通过图像定位与分割,提取出检测区域;进行目标检测识别,对其位姿、轮廓、形状、质量等进行测量;最后根据检测识别结果,智能制造装备通过视觉伺服控制、恰当力的优化控制、优化协调控制实现精密定位、抓取、分拣、传输、组装等作业。

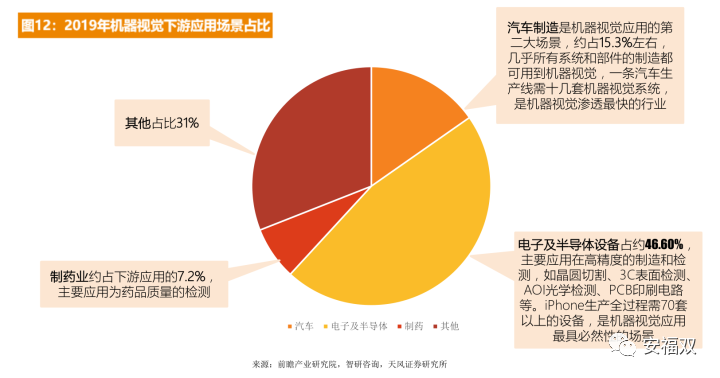

机器视觉主要应用于电子制造和汽车等领域,需求占比过半。以康耐视科技2019年年报披露为例,目前有近50%的收入来源于消费电子和汽车行业。

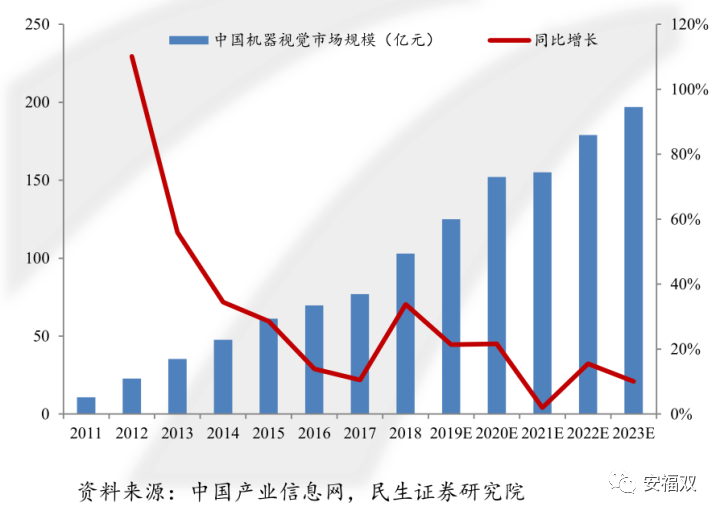

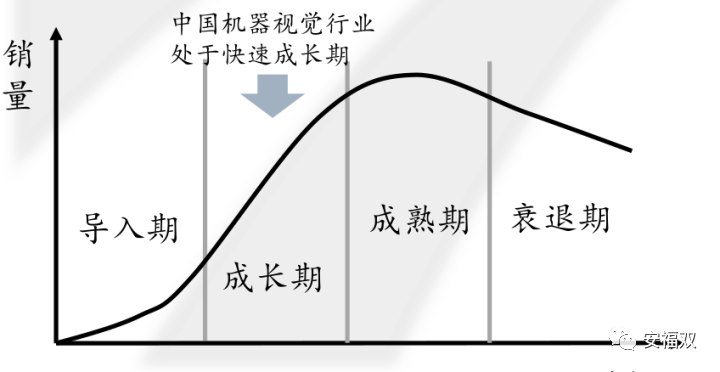

根据中国产业信息网,我国机器视觉产业规模2018年103亿元,到2023年有望达到197亿元,复合增速有望超过13.8%。

GGII数据显示,2019年中国机器视觉市场规模65.50亿元(该数据未包含计算机视觉市场规模),同比增长21.77%。2014-2019年复合增长率为28.36%。GGII预测,到2023年中国机器视觉市场规模将达到155.6亿元。

所以,行业目前正处于快速成长期。

国内市场仍相对分散,行业内仍有大量中小企业。2019年,康耐视占中国市场份额达6%左右,奥普特4%左右,行业内仍有大量中小厂商。截止到2018年,进入中国市场的国际机器视觉企业和中国本土机器视觉企业已经超过200家,产品代理商超过300家,专业的机器视觉系统集成商超过70家,覆盖产业链各个部分。从企业规模上看,国内企业营收分布主要集中在1000万-3000万的规模,以中小企业为主。

行业驱动因素:

人口老龄化,人力成本提升,机器视觉设备可以降低成本提高效应;

机器视觉具高精度、高速度的特征,在特殊应用领域如面板生产、半导体,可以完成人工无法完成的工作;

进口替代,国内率先采用智能制造和机器视觉的领域中,进口或国际品牌设备占有明显优势。例如,根据IFR数据2017年国际品牌工业机器人在中国的出货量为10万套,而国内品牌的出货量为3.4万套。这些国际品牌的智能制造设备,因为使用习惯和惯性,往往采用国际品牌的机器视觉核心部件。随着本土机器视觉企业技术水平的提高、本土智能制造设备商的崛起,本土机器视觉企业可以利用更接近技术使用者的优势,发挥灵活服务的特点,从而推动下游领域机器视觉核心部件的国产化,从而获得相当规模的增长空间。

产业链分析

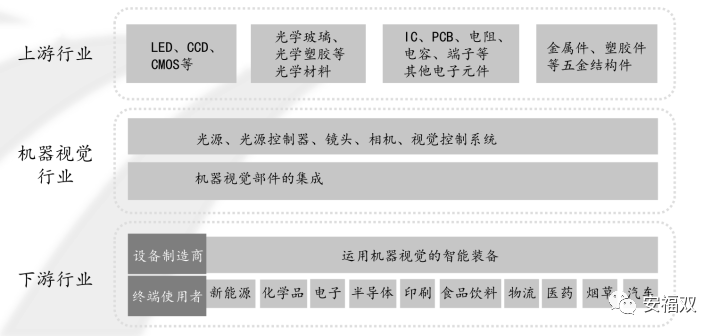

?上游主要为LED、CCD、CMOS、光学材料、电子元器件等原材料。机器视觉是由多个部件组成,每个部件的原材料均有不同,因此产业链上游涉及的行业范围较为宽广。

机器视觉上游组件主要分为四大部分:光源、镜头、相机、视觉控制系统。机器视觉上游的中高端市场主要被美、德、日品牌占据。国产产商从光源组件和中低端市场寻找突破口,逐渐渗入镜头、相机领域和高端市场。

①光源,其在机器视觉中的作用主要包括:照亮目标、 突出特征,形成有利于图像处理的效果;克服环境光干扰,保证图像稳定性;用作测量的工具或参照物。

国内外的视觉照明技术已经相对成熟,竞争较为充分。早期由海外企业占据大部分市场如日本的CCS、Moritex莱丽特株式会社,美国的Ai,近年来中国厂家逐步崛起, 出现了奥普特、沃德普、康视达、纬朗光电等专业的机器视觉光源制造商,其技术足以与国际厂商竞争。

②工业镜头,在机器视觉系统中采集物体信息并传递给相机,是最关键的成像部件,工业视觉中的“眼球”。与传统生活中的相机不同,机器视觉行业中的镜头为工业级镜头,拥有更高的光敏感度、精确度、对比度、成像质量以及更丰富的光谱响应选择,以满足不机器视觉不同场景需求以及更高准确度的的要求。镜头的工作原理简单来讲就是收集实物的光信号并在另一端汇集为被测物体的实相,最后将实相投射到接收面。

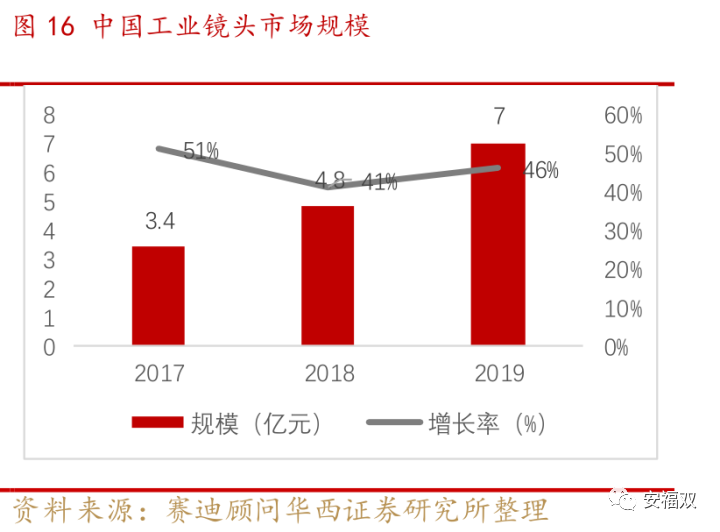

近年来,欧美厂商仍占据全球工业镜头主要市场份额,但是我国工业镜头国产化程度逐步提升。我国在该细分领域欧起步较晚。近些年,我国工业镜头行业快速增长,行业市场规模已经从 2017 年的 3.4 亿元增长到了 2019 年的 7 亿元。

行业内的主要国内厂商基本从中低端市场切入,凭借高性价比优势对于外资品牌具有一定竞争力。在高端市场,我国仍以进口日本、德国等老牌厂商的产品为主。目前工业镜头的主要厂商还是以国外品牌为主,例如来自东京的老牌厂商基恩士、莱丽特、德国施耐德、卡尔蔡司、美国Navitar、 意大利Opto、日本CBC Computar等 。国内企业有奥普特、海康威视(SZ:002415)旗下的海康机器人、普密斯、深圳东正光学、慕藤光等。

③工业相机,将通过镜头的光线聚集于像平面,生成图像,是机器视觉中的图像采集单元,相当于人眼的视网膜。相机采集图像后输出模拟或数字信号。这些信号会在视觉控制系统中重建为灰度或者彩色矩阵图像。因此,相机最本质的功能就是将光信号转变成有序的电信号。工业相机对拍摄速度、图像稳定性、传输能力和抗干扰能力有较高要求 。在 机 器 视 觉 领 域 , 相 机 主 要 采 用 CCD(Charge Coupled Device) 和CMOS(Complementary Metal Oxide Semiconductor)两种。CMOS 传感器逐渐成为主流。

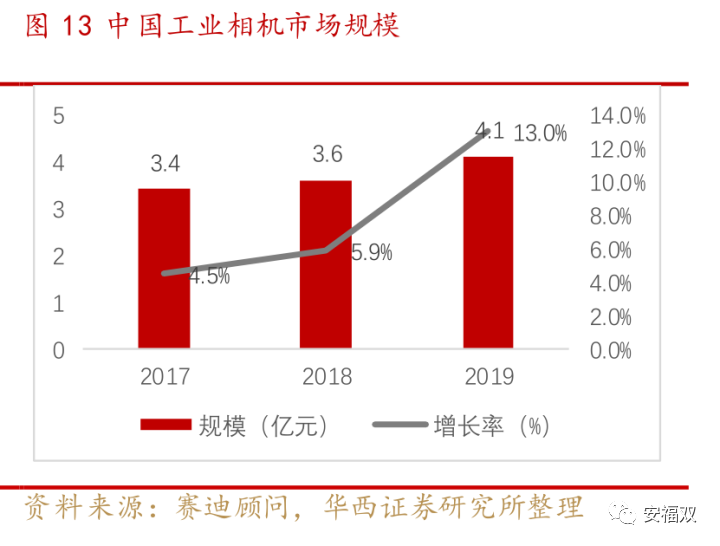

全球工业相机行业规模 2018 年已经到了 14 亿美元,年均复合增速为 14.95%;中国工业相机行业规模 2011 年仅有 0.8 亿元,2018 年达到了 3.6 亿元。

目前,欧美厂商占据了全球工业相机的主导地位。据前瞻产业研究院, 2018 年北美品牌占据全球工业相机市场 62% 的份额,欧洲品牌占 15% 。具体企业有瑞士Baumer、德国Basler、加拿大DALSA、康耐视、日本欧姆龙、韩国 Vieworks 等。我国对于工业相机的研究起步较晚,最初主要由大恒图像等几家老牌相机公司代理国外品牌。近些年我国也逐步发展出一批自主研发工业相机的国产品牌,如大恒科技(SH:600288)旗下的大恒图像、海康机器人、大华股份(SZ:002236)旗下的华睿科技、维视图像等。目前我国工业相机行业主要布局于中低端市场,可逐步实现进口替代;而在高分辨率、高速的高端工业相机领域仍以进口品牌为主。

④图像处理软件和算法

机器视觉算法是对捕获的图像资料进行处理的求解步骤,是机器视觉控制系统的基础。经过多年发展,光源、镜头等机器视觉部件领域国产品牌已经获得了相当的市场份额,相机领域也已经取得了一定的突破。但在机器视觉算法方面,国内视觉处理分析软件一般建立在OpenCV等开源视觉算法库或者OPT公司的Halcon、MVTec、康耐视的Vision Pro等第三方商业算法库的基础上。相对于开源视觉算法库或者第三方商业算法库,独立底层算法需要深厚的技术积累,较大的研发投入,并经历较长的研发周期。国内只有少数企业具有独立的底层算法库,特别是通用的底层算法库,比如维视图像的Visionbank SVS 、华睿科技、奥普特的SciVision、创科视觉的CKvision。

机器视觉软件类似“大脑”,通过图像处理算法完成对被测物的识别、定位、测量、检测等功能,是整个机器视觉设备系统中最核心的部分。

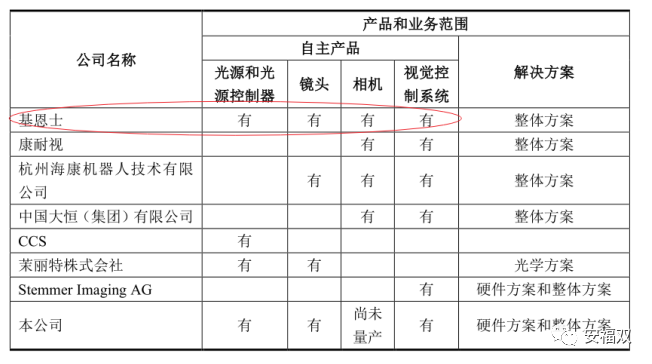

目前,基恩士和奥普特产品线最齐全,覆盖了四大模块。

?中游,机器视觉设备制造商、集成商,糅合了上游的硬件整合、中间层的算法实现、客户端的场景理解,直接为下游客户服务。

这类企业数量很多,因为门槛较低,有做面板检测的精测电子、锂电池检测设备的超音速(OC:833753)、华兴源创(SH688001)、矩子科技( 300802 )、服务消费电子行业的天准科技( 688003 )、中科创达(SZ:300496)、赛意信息(SZ:300687)、永创智能、劲拓股份、先导智能、烟草检测设备的中科信息(SZ:300678)、大族激光、赛腾股份、帝尔激光、深圳市世宗自动化设备有限公司、东莞市超业精密设备有限公司、东莞市爱康电子科技等。

中游企业有几个特点:

软硬结合:既要懂伺服、光源、相机等光电硬件设备,又要精通软件和算法,需要很好的把两者结合起来,两手都要硬。

碎片化:机器视觉产品下游行业众多、客户需求多元化,有非常多碎片化的需求,目前市场上的机器视觉企业很难做到覆盖所有主要下游行业,也无法覆盖全部产品线和各种产品型号。同时为了解决下游客户的需求,行业内普遍存在相互采购、弥补各自短板、集成销售的情况。

定制化:由于需求碎片化,并且无法打造一个通用的标准化设备,必须根据不同客户的个性化需求来定做。因此,机器视觉设备除了一些测量设备外,大部分都是定制化生产的,所以 难以标准化大规模生产,销售模式采取直销方式,可以和客户直接沟通,需要去现场安装调试,售后服务很关键。设备的定价根据产品生产成本、产品成熟化程度、市场竞争程度等因素进行定价。大部分企业的产品型号众多,但是单个产品量都不高,呈现多品种、小批量的特征。

集中度低:由于下游需求碎片化,生产定制化,所以中游企业大部分是各自专注某一个板块,深耕细作,比如精测电子专注面板领域,做面板检测设备;超音速专注锂电池行业,为宁德时代、先导智能等提供锂电检测设备。

相对于国外企业,国内企业具备高性价比、本地服务的优势,未来有望实现很高的国产替代率 。

?下游:主要为运用机器视觉技术的设备制造行业和终端用户,如汽车、医药、化学、电子等。

从产业链的毛利率来看,上游企业康耐视、奥普特最高,高达73%,净利率27%以上。显然,上游企业掌握核心技术,处于价值链的顶端,壁垒高。并且上游很多产品可以标准化生产,具有规模效应。

中游企业的毛利率普遍比上游低,但是其中分化又很大,有些在40%以上,有些只有20%多。毛利率高的中游企业通常可以生产部分上游零部件,比如天准科技、华兴源创,技术壁垒相对高。而有些中游企业技术含量很低,基本就是组装集成下。

不过,中游的市场空间会比上游大很多,企业规模可以做到很大。

因此,上游企业、部分中游企业都是不错的投资对象。

另外,有些上游企业会介入中游,有些中游企业规模做大后也会介入上游,形成上下游一体化发展的局面。这些企业既有技术壁垒,又具有广阔市场空间,值得重点关注,比如奥普特。

?企业发展路径

纵向发展,向上游或下游进军,做核心零部件的搞机器视觉设备,做机器视觉设备的规模做大后,也可以自行研制上游核心零部件和算法。

横向扩展,做光源的,扩展到相机、镜头、算法等。做面板领域设备的,扩张到半导体、汽车、新能源、光伏等多个领域。

并购,很多细分的机器视觉领域市场小,没必要都自己做,直接并购即可。

【特别说明】文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。