8家民营银行APP盘点

零壹财经

来源 | 零壹财经

作者 | 李薇

今年以来,多家民营银行加速布局手机银行App,与传统商业银行一起拼抢着移动端的综合竞争实力。2月上旬,中关村银行与振兴银行先后宣布,将停办现金存取业务,此后被监管部门叫停,从侧面显示出数字化布局的重视程度;3月初,微众银行、亿联银行、苏宁银行、富民银行、三湘银行、蓝海银行以及锡商银行加速在App端上线代销理财产品。

结合零壹智库在3月末发布的《手机银行数字竞争力排行榜TOP 100(2021年)》,聚焦民营银行这一赛道,我们发现:入围2021年度手机银行榜单的App合计为8款,其中有7家入选Top 100,分别为——网商银行、微众银行、众邦银行、蓝海银行、亿联银行、三湘银行、富民银行;此外有1家民营银行的排名在第134位,即裕民银行,受制于成立年限与股东资源禀赋等因素,该行手机银行综合竞争力偏弱。

有关2021全年度的手机银行盘点,零壹智库将会在4-5月份持续发布,涵盖了民营银行篇、城商行篇、农商行篇等多维度解读。同时,针对2022年度银行业数字化转型进入深水区的实践情况,专注于用户运营体系、游戏化运营、RPA技术等细分创新领域,探求标杆银行典型案例,以供业界参考借鉴。

如有手机银行最新运营模式与经营考核指标经验分享,欢迎线上沟通交流,以便今后为业界带来更有价值的研究成果。

一、手机银行成绩PK:微众、网商领先,分化差距大

纵观2021年全年的民营银行手机银行表现,结合数据可得性,零壹智库统计得出8家民营银行的App表现得分情况,具体如下:

表 1:2021年度8家民营银行手机银行综合得分

资料来源:易观千帆,零壹智库

注:1、用户规模粘性:包括月活跃用户数(本期取值区间为2021年全年12个月的均值,下同)、日均活跃人数及用户活跃度(日均活跃用户数/月活跃用户数)三项指标;2、日均启动使用:包括日均启动次数、日均使用时长、人均单日启动次数及人均单日使用时长四项指标(本期取值区间为2021年全年12个月的均值);3、商店口碑评分:包括下载量(安卓)、ASO关键词指数(苹果)、IOS当前版本评分、当前版本评分次数等四项指标,其中,ASO关键词指数(苹果)选取2021年1月-12月共12个月的平均值,其余三项选取2022年1月底的最新数值;4、用户规模粘性、日均启动使用的数据指标均来源于易观千帆,数据统计时间截至2022年1月19日;商店口碑评分指标数据来源于蝉大师,数据统计时间截至2022年1月24日;5、本榜单表格仅展示2项具有代表性指标供参考;6、本次评选以公开获取数据为主,分数仅供参考,评选过程中难免有所疏漏,欢迎反馈数据以及提供意见与建议,联系方式:13261990570(微信同号)。

整体来看,2021年度入围的8家民营银行,手机银行数字竞争力得分处于40-60分的区间范围内。尽管纳入了综合评分范畴,但均未达到60分“及格线”,距离全国性银行的App综合实力,依旧存在着较大差距。

对比来看,入选手机银行TOP 30榜单的民营银行仅两家,即网商银行与微众银行。其中,网商银行排名第15位,总分为59.32,排名与2020年保持一致;微众银行排名第30位,总分为56.71,排名较2020年提升了3位。

排在这两家之后的民营银行,手机银行App得分分别为——众邦银行54.48分、蓝海银行53.81分、亿联银行52.29分、三湘银行51.17分、富民银行50分、裕民银行42.36分。其中,仅裕民银行跌出了前100名,其余银行尽管排名相对靠后,但也在逐步收缩与微众、网商之间的差距,与地方性中小银行App实力相当,借助科技能力来优化完善线上生态圈建设。

需要说明的是,不少民营银行将业务以API形式嵌入各大互联网平台场景之中,从而影响了自身手机银行App的表现。

二、月活用户数PK:半数不足10万,众邦与蓝海展现比较优势

手机银行的月活跃用户数(MAU),已成为银行业评判用户黏性的核心指标,传统银行近两三年格外注重该指标。鉴于民营银行“纯线上运营、最多仅一个网点”的经营特性,其对手机银行应该更加重视,但目前看数据表现不佳。

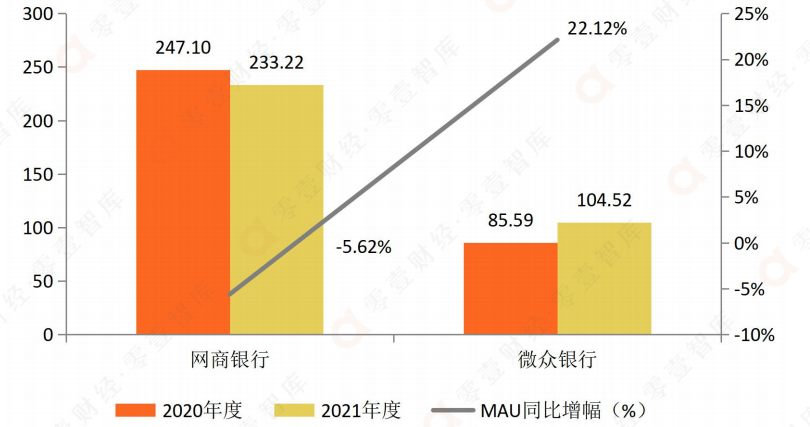

基于数据可得性因素的考量,2020年度仅可获取微众、网商两家的MAU数值,零壹智库根据易观千帆的数据,将2020-2021连续两年对比分析,从中发现:网商银行从2020年度的247.1万户,下降至2021年度的233.22万户,同比下滑了5.62%;微众银行从2020年度的85.59万户,增长至2021年度的104.52万户,同比增长22.12%。

图 1:2020-2021年度两家头部民营银行的手机银行月均MAU(单位:万户、%)

资料来源:易观千帆,零壹智库

两家头部民营银行的MAU一涨一跌,从中可窥探出手机银行App用户运营的微妙变化。从活跃用户总数来看,网商银行处于业界第一,超过200万户;微众银行仅达到其一半,2021年度月活MAU刚超过100万户。鉴于网商银行用户规模基数较大,并且采取纯线上运营方式,该行的活跃用户总数逐步显现出增长乏力的迹象,也值得其他民营银行警示,今后更应注重新增客群的开发拓展。

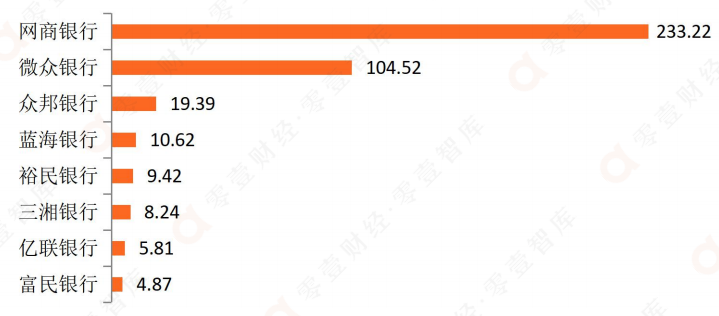

图 2:2021年度8家民营银行月均MAU

(单位:万户)

资料来源:易观千帆,零壹智库

除了两家头部民营银行之外,2021年度的月均MAU达到10万户以上的,包括2家,即众邦银行19.39万户、蓝海银行10.62万户。尽管相较于头部民营银行差距较大,但比起其他四家银行而言,占据着一定的比较优势。2022年伴随着金融科技投入规模的持续攀升,众邦银行与蓝海银行将赢得更多的活跃用户数,并且这两家银行的共同在于“小B大C”经营模式,在民营小微领域、农村县域地区积累了一定的信贷经验,客群开拓潜力较大。

此外,月均MAU处于10万户以下的,涵盖了4家民营银行,分别为——裕民银行9.42万户、三湘银行8.24万户、亿联银行5.81万户、富民银行4.87万户。

三、IOS评分PK:网商银行最高,蓝海、裕民银行成为“后起之秀”

如何衡量用户对于手机银行App的满意度?零壹智库经过与多家银行调研发现,应用商店评分结果最为直观,在此选取评估IOS端评分结果。

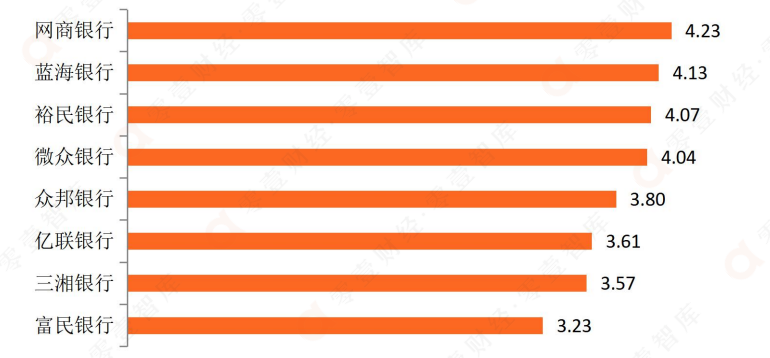

数据显示,8家民营银行的评分结果可划分为两大梯队:第一梯队是总分处于4-5分之间,第二梯队是总分处于3-4分之间。其中,网商银行的评分最高,达到4.23分。排在其后的2家民营银行,分别是蓝海银行4.13份、裕民银行4.07份,超越了微众银行的4.04分。

尽管蓝海银行与裕民银行的活跃用户规模不如微众银行,但用户整体满意度相对较高。此外,在4分以下的民营银行之中,得分最高的是众邦银行3.8分,其他三家银行的分值分别为:亿联银行3.61分、三湘银行3.57分、富民银行3.23分。

图 3:2021年度8家民营银行IOS端评分对比

资料来源:禅大师,零壹智库

注:商店口碑评分指标数据来源于蝉大师,数据统计时间截至2022年1月24日。

四、App下载量PK:微众银行第一,众邦、亿联、三湘银行超200万

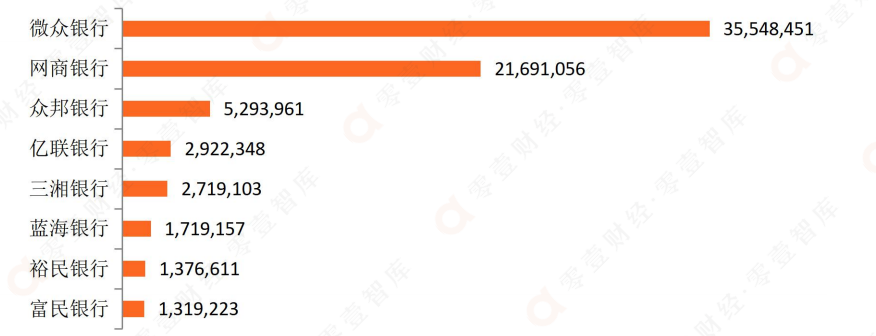

从下载量的维度来看,与综合得分、月均MAU排序有所不同,微众银行凭借着3554.85万次的规模优势,超越了网商银行的2169.11万次。究其本质,或与核心股东的资源禀赋密切相关,微众银行聚焦于C端社交属性,而网商银行则注重B端小微商户。

图 4:2021年度8家民营银行App下载量对比

(单位:次)

资料来源:禅大师,零壹智库

注:IOS应用商店评分指标数据来源于蝉大师,数据统计时间截至2022年1月。

其余6家民营银行的App下载量,均未达到“千万级”。其中,众邦银行的下载量相对较高,达到529.4万次;剩余2家在200万次以上的民营银行,分别为亿联银行292.23万次、三湘银行271.91万次。

此外,App下载量不足200万次的民营银行合计为3家,分别是——蓝海银行171.92万次、裕民银行137.66万次、富民银行131.92万次。综合来看,下载量与月活用户数、手机银行综合评分呈现着正相关关系,下载量越大,则预示着手机银行总分相对占据优势。在万物互联时代,自带互联网流量基因的民营银行,更应注重App用户推荐与获客活客,走出不同于传统银行的差异化、数字化经营路线,真正践行数字普惠金融服务理念。

五、小结

回顾2021年全年,民营银行在手机银行App的综合竞争力方面,展现出“头部领先、分化明显”的竞争格局。本文从4个维度展开解读,分别为手机银行评分、月活用户数、IOS评分以及App下载量。除了网商银行与微众银行两家头部民营银行占据绝对性领先优势外,零壹智库发现,众邦银行、蓝海银行在MAU领域呈现出比较优势;亿联银行、三湘银行在App下载量方面,超越了200万次,逐步成为“后起之秀”。

面对万物互联、数字化生态布局的竞争态势,民营银行与传统银行共同站在了手机银行App竞争赛道上。尤其是2021年监测到网商银行的月均MAU已呈现下滑态势,从侧面也能看出民营银行在新增获客的压力加剧,今后更需加强场景建设、互联网运营,拓展更多的高粘性、高忠诚度活跃客群,以此来保证数字金融生态平台建设的稳健发展。

End.