拯救视力危机,不能没有AI

市值观察

作者:文雨,编辑:小市妹

眼科疾病正在困扰着整个世界,在中国,这一问题尤为严重。

【热点与痛点】

如果家里孩子“上清北”的代价是“近视500度”,你愿意吗?

升学压力下,教育愈发内卷,近视成为显著问题。数据显示,全球目前大约有26亿近视人口,其中7亿在中国,且低龄化趋势愈发明显。2020年,我国儿童青少年总体近视率达52.7%。

在很多人看来,近视500度固然是一个可以接受的代价,但实则付出的代价远比想象中更多。

很多人不知道的是,伴随近视度数的加深,也会带来一系列眼底的改变,轻者眼底会像一块布一样被拉扯,出现豹纹状眼底;重者如达到600度以上的高度近视时,视网膜脱离风险将比常人高30倍以上,如未及时发现,甚至可能遭遇失明。

近视防控压力之下,我国眼健康面临的「眼底病」挑战也十分严峻。

临床发现,很多青少年早期出现视力下降其实是由其他疾病造成的,但却想当然的以为是近视,进而耽误了最佳治疗期。

比如,糖尿病的常见并发症之一“糖尿病视网膜病变”也会造成视力下降,但这一疾病却并没有得到充足的重视和及时治疗。

数据显示,到2020年,中国仍有约90%的糖尿病视网膜病变病例未能确诊,筛查率低于10%。

再比如病理性近视,造成视网膜的退化性改变,如果不及时干预治疗,同样会引发不可恢复的视力损害。

数据显示,中国病理性近视患者人数从2015年的1920万人增至2020年的2260万人,到2030年,预计这一数字将达到3230万人。

事实上,诸如糖尿病视网膜病变、病理性近视等疾病的筛查并不困难,通过定期眼底(视网膜)检查完全可以做到早发现、早治疗。

但问题在于,中国眼科医师根本不够用。

根据国家卫健委发布的《中国眼健康白皮书》,国内大约有4.48万名眼科医生,其中能做手术的医生不到1/4……

这意味着,一个眼科医师平均要服务超3万人。

眼底医生则更为稀缺,要成为一个成熟的眼底医生,至少需要培养十年以上,手术医生则至少需要15年。到今天为止,国内能够进行眼底阅片的医生不过才几千人。

由此带来的一个直接现实后果是,在高线城市,拥有丰富经验的眼底医生一“号”难求,而在一些偏远基层地区,根本就没有眼底专科医生,甚至没有眼科。

解决这一社会痛点,人类的共识是AI。

2015年开始,IBM Watson和Google DeepMind率先引入人工智能技术来分析视网膜影像中的关键异常,包括年龄相关性黄斑变性、糖尿病视网膜病变、青光眼等。

同样在这一年,一家名为“鹰瞳科技”的中国公司在北京成立,也将发展方向瞄准了视网膜影像AI服务。

当AI入局眼科,一切就都不一样了。

【效率与公平】

AI的介入,首先解决了一个效率问题。

借助视网膜影像AI,只需要10秒左右,就会自动生成诊断报告,彻底解放了眼科医生的生产力。

以中山大学中山眼科中心为例,通过眼科AI三级诊疗体系,每名眼科医生的工作效率提高了10倍以上。原来一年能服务4000人,现在一年可以服务4万人甚至更多。

效率的另一个体现层面是可以“一劳多获”。

视网膜是人体中唯一能够以无创方式直接观察血管及神经的部位。理论上,通过视网膜可识别200多种常见疾病,包括糖尿病、高血压、心脑血管疾病等慢性疾病。

因此,视网膜影像AI的诊断并不仅针对眼科疾病,还能对心脑血管、神经系统、内分泌系统等等其他全身慢病的疾病进展和风险进行判断。

也就是说,有了AI的介入,只需要给眼睛拍张照片,一分钟内就可以收到自己的慢病风险评估,相当于花一分钟时间就能做一次轻量的全身体检。

AI不仅“快”,而且还“准”。

比如,在皮肤图像诊断中,皮肤科医生发现恶性黑色素瘤与非癌症病变的准确率是88.9%和75.7%。相比之下,神经网络在这两项诊断中的准确率可分别达到95%与和82.5%。

而在更早的2015年,IBM开发的人工智能程序“沃森”就在一场肺癌诊断竞赛中以90%:50%的准确率完胜人类。

眼科领域,在鹰瞳科技招募1000名患者的多中心临床试验中,其核心产品Airdoc-AIFUNDUS(1.0)的敏感性和特异性分别达到91.75%和93.1%。

在提升效率的同时,视网膜影像AI更具社会意义的价值在于,它有助于实现医疗领域的“脱贫”。

没有物理边界,没有下沉成本,注定了AI在解决医疗资源分配不均的问题中将扮演不可替代的作用。

过去,由于缺乏相关的配套医疗资源,三四线城市,特别是基层、偏远地区,无法得到相关的眼科诊断和治疗。但有了AI技术的加持,就可以把专家的知识和经验复制粘贴,带到基层地区,让这里的老百姓也可以享受到与大城市同等质量的医疗服务。

事实上,业内相关公司围绕医疗服务的下沉已经展开了一系列落地工作。

就以上文提到的鹰瞳科技为例,去年7月,公司赋能了首个上海医疗援疆云诊室,该项目启动一个月便服务了新疆巴楚县的居民超3000人次。

长久以来,效率与公平一直是一副此起彼伏的跷跷板,但医疗AI却实现了两者的统一,在今天这个时代可谓恰逢其时。

一方面,国人、特别是青少年的视力问题每况愈下,国家最高领导人早有明确指示,视力问题关系国家和民族的未来,必须高度重视,不能任其发展。

另一方面,“共同富裕”的大背景下,基层地区的就医难问题急需解决。

所有这些,注定了视网膜影像AI服务是一个能见度极高的赛道,它有多大的社会价值,就有多大的商业价值。

【空间与壁垒】

之于医疗AI,始于2020年的疫情是一个重要转折点。

重大公卫危机释放了巨量的CT胸片审阅需求,数坤、推想、深睿等相继推出了针对新冠肺炎的辅助诊断系统。

与之伴随的是医疗影像AI系统开始“跑步入院”,其标志性事件是国家药监局加速医疗器械三类证的开放审批,由此拉开了医疗AI商业化的大幕,整个产业按下加速键,一个最直观的信号是头部公司开始携手冲击资本市场。

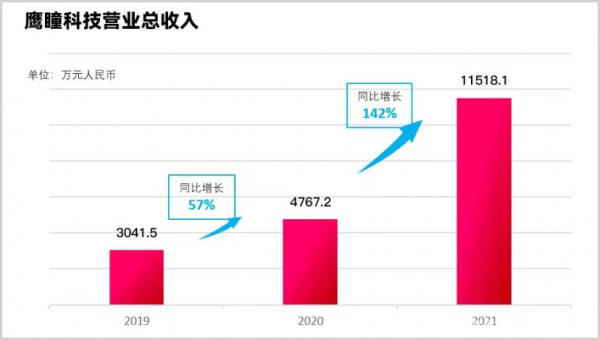

就在去年,鹰瞳科技、科亚医疗、数坤科技、推想科技等头部医疗AI玩家先后递表港交所,最终鹰瞳科技成功IPO,成为“医疗AI第一股”。

据公开财报,2019-2021年,港股上市公司鹰瞳科技的营收分别为3041.50万、4767.20万、1.15亿,过去两年的增长率分别高达57%和142%。

▲图片截取自鹰瞳科技业绩公告

这样的增长速度,放在整个商业领域都是前排水平。事实上,鹰瞳科技只是一个缩影,背后支撑这一切的是整个赛道基本盘开始高速扩容。

根据弗若斯特沙利文的数据,中国人工智能视网膜医学影像市场规模预计将从2020年的0.45亿元增至2030年的340.10亿元,期间年复合增长率达到81.55%。

商业化,资本化,视网膜影像AI服务俨然成了一个风口,而中国一直就有“追风口”的传统。当一个新兴且具备爆发力的产业涌现时,往往会吸引大量参与者入局,进而引发残酷的内卷,破坏竞争格局,杀伤企业的盈利能力。

但可预见的是,类似的“羊群效应”很难在视网膜影像AI服务领域复制,原因是壁垒。

研发能力、资本投入能力、市场与客户导入等问题且先不论,医学影像AI的发展需要大量真实世界中的视网膜影像数据作为生产资料,然后与算法进行交互训练,而这需要长期的积累,新进入者哪怕狠劲砸钱,也难有“大力出奇迹”的效果。

再比如资质壁垒。

AI医疗器械属于第三类医疗器械,需要获得国家药监局的批准才能商业化,在拿到医疗器械注册证前,产品根本无法进入市场。但想要申请注册证书,企业必须通过广泛的临床前研究和临床试验来证明产品的安全性、有效性,而这同样需要时间。

先行者利用先发优势高速迭代,后来者一步跟不上、步步落后。在视网膜影像AI这个赛道中,后发先至或许只能是空想。这同时意味着,既有企业目前的成长逻辑在将来不会受到竞争加剧的挑战和破坏。

方向对了,路就不怕远。

尽管目前这些头部医疗AI企业大多尚处于非盈利状态,但这种以高额投入换增长的战略性亏损,最终很可能换来巨量补偿,特斯拉、亚马逊无不如此。

事实上,一项新技术或产品的成长曲线总是呈现非线性的指数增长,即前期长久的积累会在某一个时点突然爆发,进而高斜率向上,从PC,到智能手机,再到新能源车,皆是如此。

以史为鉴,视网膜影像AI企业的盈利能力大概率也会在未来突然爆发。但愿这一天能够提前到来,因为这同时意味着有更多的人得到了更高质量的医疗服务。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——