商汤的「理想主义」与「现实主义」

智能相对论文丨智能相对论

作者丨陈选滨

3月25日,「AI第一股」商汤集团交出了IPO以来首份财报,即2021年年度财务业绩报表。

根据财报数据显示,2021年商汤集团实现营收47亿元,较去年同期34.46亿元同比增长36.4%,毛利率达69.7%。经调整亏损净额为14.2亿元。

其中的巨额亏损主要来源于优先股价值波动。据专业人士介绍,“可转换、可赎回优先股公允价值变动”成本一般是非上市公司在投资人入股后增值的部分,而非业务亏损。一般来讲,融资越多、估值增长越多的公司越会录得大额优先股价值变动亏损。估值增长快的公司,这个数字可能会非常巨大,而这个数字越大,越能说明这家公司的价值增长快。2021年底上市后,公司优先股均转为普通股,因此这项损益在2022年及之后不会再发生。

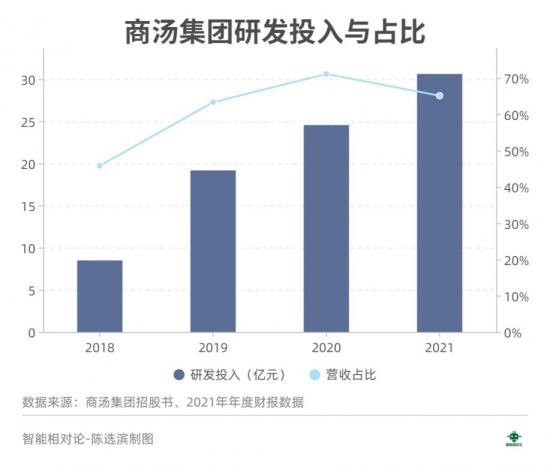

此外,亏损的另一大原因便是研发上的高额投入。在过去的一年,扣除以股份为基础的薪酬开支,商汤研发投入为30.6亿元,占总营收比高达65.1%。回顾此前招股书披露的数据,商汤每年几乎都有过半的收入投入到研发领域,2018年-2020年的研发支出分别为8.49亿元、19.16亿元、24.54亿元,占该年度总营收比例分别为45.8%、63.3%、71.1%。四年总计,商汤在研发上就已经投入了80亿元。

从数据来看,商汤在承压之下依旧保持着研发上的高额加码。这是商汤的主动战略选择,或许也是当前国内人工智能产业的必然路径。

作为一个仅发展了十年左右的新技术、新产业,人工智能仍处于成长期,远远没有到盈利的时期。特别是对于国内的人工智能产业而言,在发展的过程中还需面临着大国博弈的压力——昔日的制裁也还历历在目。

身处前沿浪潮之下,商汤要讲的故事,无法如童话般梦幻,其发展道路必然遍布荆棘。

而商汤的故事,在这一份财报中,或能窥知一二。

01 商汤过去一年做了什么?

商汤作为一家科技型商业公司,若要读懂它的故事,无非聚焦两点:它在做什么,它的钱花在了什么地方?基于商业逻辑与长期主义来解构商汤,是必要的。

从这一份财报来看,2021年商汤正在做的事情大致可以归纳为「高筑墙、广积粮」,具体又分为两部分,一是吸纳高端人才,加码研发,夯实人工智能技术底座;二是投入人工智能产业基础设施建设,提高人工智能产业供给能力。

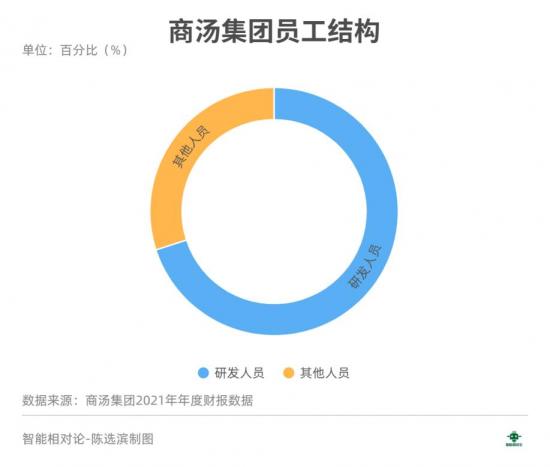

在人才储备方面,2021年商汤的研发人员新增1500人至总数4200人,占员工总数的70%。由此,从目前的员工结构来看,商汤与华为类似,走的都是以技术研发为驱动的「技工贸」发展路径。甚至从某种程度来说,今天的商汤比华为还要理想化一些。

而这样的路径所带给商汤的一个关键优势,就是技术储备上的领先。截至2021年底,商汤累计拥有11,494件全球专利资产,相较于2020年底增长96%,其中78%为发明专利。

具体来看,根据全球知名知识产权媒体IPRDaily公布的全球专利排行榜中,2020年商汤在医疗方面就斩获AI医学影像辅诊专利榜单第五的成绩,领先于西门子医疗、GE医疗等国际巨头;在智能驾驶以及VR、AR专利榜单中,2021年商汤均跻身全球前十。

但,这样的路径也使得本就亏损的商汤面临着更大的市场争议,当前造血能力(商业化)的不足或将在短期内成为商汤面临的主要挑战。

在基础设施方面,商汤目前的重心主要放在SenseCore商汤AI大装置之上。这是商汤面向人工智能领域基础层面打造的一个软硬一体的超大型通用AI底座,覆盖了算法、算力以及平台三大范畴,可以说是商汤的“杀手锏”,也是接下来AI战略的核心。

目前,SenseCore商汤AI大装置的主要输出能力体现在人工智能模型的批量生产、部署以及迭代升级等服务上。截止2021年底,商汤通过SenseCore生产出的商用模型数量达34,000多个,相较于2020年底增长了152%。同时,在研发人效上也有明显提升,根据商汤披露,2021年研发人员每人年均生产的商用模型数相较于2020年和2019年分别提高了72%和13倍。

除此之外,SenseCore输出的AI算力规模也保持着全球领先态势。截止2021年底, 商汤23个投入使用的超算集群总算力为每秒1.17百亿亿次浮点计算(1.17 exaflops)。2022年1月,商汤位于上海临港新片区的AIDC在两年多的投入建设之后,也正式迎来试运营,再度拉升商汤的算力输出能力,为SenseCore商汤AI大装置提供强大的算力支持。

至此,商汤的基础设施建设就已经初见端倪——以SenseCore商汤AI大装置为核心,商汤接下来应该就是持续围绕着算力(如计算基础设施)、算法(如模型层)和平台(如深度学习平台)三大范畴进行产品布局和能力强化,由此提供AI能力,打造AI生态。

由这两方面来看,商汤过去一年在做的,实际上都不是短期内可以赚钱的活,无论是吸纳高端人才还是基础设施建设,都是需要大量资源投入和成本支出的“重”项目。

这是一种长期主义的投入,其根本价值在于两点,一是对商汤本身的底层技术优势和长期增长潜力的沉淀;二是对整个AI行业而言,人才的培养与储备以及基础设施建设都是一种行业性的资产,具有远超商业范畴的普惠价值。

由此,这实际也是是一种理想主义体现。而商汤作为一家高科技公司,有它的理想与坚持固然是好,但同时也必须得把商业化跑起来,除了技术成就之外还得做出市场成绩。

02 「四轮驱动」拉起的商业版图,如何?

讲完了理想主义,那么接下来就继续说一下商汤的现实主义,也就是商业化情况。

目前,商汤的商业化为「四轮驱动」模式,主要由四个板块构成,分别为智慧城市板块、智慧商业板块、智慧汽车板块以及智慧生活板块。

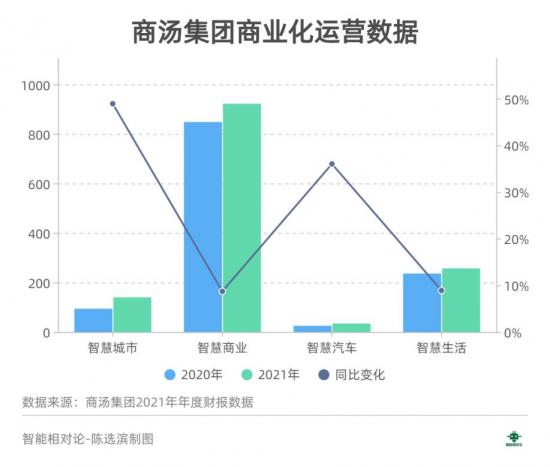

根据财报披露的运营数据,四大板块之中,智慧城市累计服务的城市数量较2020年94个增加为140个,同比增长48.9%;智慧商业的客户数量较2020年848个增加为922个,同比增长8.7%;智慧汽车的客户数量较2020年25个增加为34个,同比增长36.0%;智慧生活的客户数量较2020年236个增加为257个,同比增长8.9%。

仅从运营数据来看,商汤的四大板块均有不错的增长。但,这对于AI产业而言,并不能代表什么,目前AI产业处于成长期,商汤作为AI头部企业,市场规模的增长是一个常态。

因此,既然要看商汤的商业化,重点还得继续看看四大业务的赚钱能力。

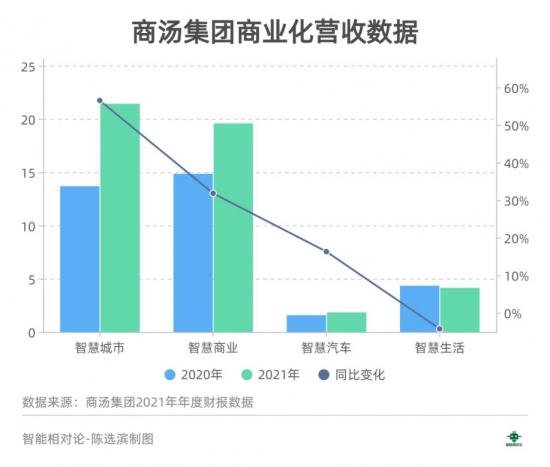

根据财报数据,四大板块之中,智慧城市营收较2020年13.69亿元增加为21.43亿元,同比增长56.5%;智慧商业营收较2020年14.85亿元增加为19.58亿元,同比增长31.8%;智慧汽车营收较2020年1.58亿元增加为1.84亿元,同比增长16.29%;智慧生活营收为4.15亿元。

由此,我们可以看到,在商汤的四大板块里,智慧城市和智慧商业最为赚钱,而且增长强劲,可以成为未来商汤商业化的主要营收驱动。智慧汽车赚钱能力相对较弱,但合作客户猛增,根据财报披露,今年商汤成立智能汽车事业群,其在汽车赛道的野心不容小觑。智慧生活打下了良好的基础,而且商汤仍持续发力该板块,成立了数字空间事业群。在虚实融合大趋势下,未来可能成为新的增长引擎。根据财报,已经有200多个移动应用及手机游戏内嵌了商汤的SenseMARS引擎,同时也有超过60个大型商场、博物馆及机场基于SenseMARS开发了虚实融合的交互应用来更好地服务顾客。

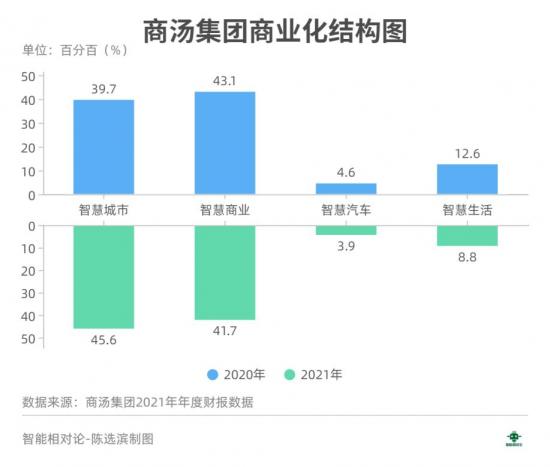

同时,从四大板块的占比变化来看,智慧城市从2020年的39.7%提升到了45.6%,成为2021年商汤最主要的营收来源。智慧商业虽略有下降,但依旧保持着41.7%的占比,两大业务构成商汤目前最强劲的「双轮」模式。

智慧汽车和智慧生活的占比远远低于其他两大业务,成立独立事业群之后,势必为重点发力业务板块,值得期待。

那么,「四轮驱动」模式下,未来商汤的商业化进程究竟应该如何走?

首先是智慧城市。目前,商汤已经在140个城市部署了城市方舟,其中就包括了上海、深圳等15个大型城市以及4个海外城市。主要的城市覆盖以及城市场景的应用开发,都已基本完成。

因此,从商汤的角度来说,若要找到智慧城市的下一个增长点,就必须向两个方向继续深耕,一是向城市末端渗透,聚焦城市的长尾场景,来创造新的商业价值;二是向中小型城市覆盖,继续开拓新城市新市场。

其次是智慧商业。商汤在智慧商业板块有相当一部分活还是智慧城市的服务逻辑,比如依托人工智能算法为写字楼、产业园、文旅景区等商业场景提供智能化解决方案。最大的不同是对接的主体不同,智慧商业主要对接企业(如写字楼、产业园的运营主体),更具商业视角。另一部分则是对实体产业流程的智能化升级,比如面向能源管理、工业制造、基础设施运维等。

商汤在智慧商业上的逻辑还是偏重的,并不是大众理解的企业数字化或在线办公。所以,对于这样的一个业态,接下来商汤主要还得抓大客户,拉高单客户收入水平。根据财报数据,目前商汤的企业方舟平台已经覆盖超过200家《财富》500强企业及上市公司客户,单客户平均收入金额提高21.3%。

再次是智能汽车。2021年商汤刚刚推出“SenseAuto绝影”智能汽车平台,预计在智能驾驶、智能座舱、车路协同、L4级无人驾驶、无人驾驶小巴推进全线产品化商用。商汤2021年内签约的合作车企客户数超过30家,累计前装定点数量达2,300万台。可以见得,商汤正打算全力拉起智慧汽车板块,好赶上当前的智能汽车产业浪潮。

最后是智慧生活。目前,智慧生活的想象空间主要来自两部分,一是基于软硬一体带来的创新产品以及更多元的商业模式——除了SDK许可费之外,商汤还开辟了AI传感器的IP授权费和ISP芯片的销售。二是基于元宇宙概念开发的SenseMARS火星混合现实平台业务——这是个新增量,此前分析师预测苹果将在今年发布AR眼镜,将引爆虚实融合行业消费级市场。

由此,在商汤的「四轮驱动」模式下,短期赚钱的和长期布局业务协同发展,大致也都一目了然了。

03 商汤的理想主义与现实主义

以上,就是商汤关于「花钱」与「赚钱」两大部分的拆解。

就目前而言,商值得关注两个关键点,一是基于SenseCore商汤AI大装置的AI能力输出与服务以及AI生态构建,二是依托智慧城市、智慧商业、智能汽车、智慧生活四大业务板块营收驱动。

前者需要的往往是一种长期主义的投资与建设,而这也同样是商汤「理想主义」的一种体现。接下来,以人工智能技术为底层支持的数字经济正迎来全方位的加速发展,这将在产业最基础的层面撑起商汤未来的想象空间。

后者代表的是一种商业化博弈与回报,这也是商汤作为商业组织必须面对的「现实主义」——商汤必须在智慧城市、智慧商业、智能汽车、智慧生活四大业务板块加速商业化进程,来展现企业的盈利能力。

只有这样,商汤才能依托人工智能技术来为行业以及自身带来更多的增量价值。

至此,我们所能看到,商汤想要讲的故事,很宏大,但并不「童话」。

摆在商汤面前的,是理想化和商业化的平衡问题,是长期主义的投资与短期回报之间的拉锯。在人工智能的大道上,行之方知路远艰难,上下求索不负青云之志。

*本文图片均来源于网络