在5G流量鸿沟切割下,你的元宇宙正在接近“掉线”

美股研究社圣诞节当天,Meta旗下的”Oculus”应用突然冲上苹果App Store中最受欢迎的应用程序榜榜首。作为用于激活Oculus VR头显的APP,它的下载量突然爆发,证明大量用户在这次圣诞节期间购入了相应的VR头显。

对于元宇宙概念的追随者而言,这或许是个好消息。11月,Oculus Quest 2被透露销量破千万之后,人们越发关心AR/VR设备的进展,苹果明年可能发布AR头显的消息也几经流传。在当前的定位里,终端设备是为数不多具有确定性的元宇宙产业。不过,对支撑元宇宙上层建设的通信技术而言,这意味着更大的挑战。

在元宇宙万物互联、虚拟与现实共生的设想中,类似于3G-4G-5G的通信技术演进是定不会缺席的。但越来越多的数据流量在分配上正出现问题,比如区域鸿沟的扩大,通信质量出现不平衡等。面向5G甚至6G,在元宇宙的空间下需要一些新的思维和方法维持物理世界与数字世界的全面联系。否则,这个理想中的世界很有可能会走向“掉线”。

前4G时代,信息大基建造就初步互联

5元30M包月,在2018年提速降费之前一直是关于网费的一个梗。然而,它的不讨喜之处在于没有顺应4G的发展做出进步,并非在整个通信发展史上毫无益处。

回顾2G时代以来的行业演变,正是这些最基础的数据流量和它们背后的通信基站、光缆等基础设施,一步一步为从网页文字BBS到手机短视频的应用演变奠定了基础。工信部数据显示,2013至2020年,我国移动互联网接入流量由13亿GB增长至1656亿GB,年均复合增长率高达99.86%。

从2G到4G,这是信息的大基建时代,在硬件铺成的河流上,信息的水源在世界各地流淌,进一步突破了物理世界的限制,实现了PC时代以来的第一次信息互联。今天看来,元宇宙的发展或许也会从历史经验得到启发,因为目前包括Meta等公司在内,尚无人提出一个完全重新开创的世界体系。借此,我们也能初步发现那些主体是这个生态中不可或缺的一环。

首当其冲的是运营商,它们的作用无需多言,中国三大运营商、沃达丰、AT&T等公司是真正的基建者。而后则是一众应用提供者,比如腾讯、阿里、谷歌、Facebook等巨头,它们提供的产品或者服务让流量的作用变得更丰富。

而在双方的中游,还有一类特殊的流量分发公司,负责调配跨区域、跨国家或者跨产业的数据流量,实现流量的高效利用。其中既有小米、华为等背靠手机设备开展业务的“兼职”,也有优克联这样从跨境流量服务起家的“全职”玩家,一路做到纳斯达克上市。

在2021中国服贸会“服务贸易开放发展新趋势高峰论坛”上,国务院发展研究中心党组书记马建堂指出,2005年-2019年,全球数据跨境流量增长了98倍。这或许是优克联们发展的根基,但也是流量天平倾斜的过程。机会在这里,但问题也在这里,尤其是关于元宇宙未来不得不面对的现实问题,也在这里。

4G-5G,流量马太效应下阻碍元宇宙的互联

流量天然会向更有价值的地方倾斜,而倾斜将带来不平等。

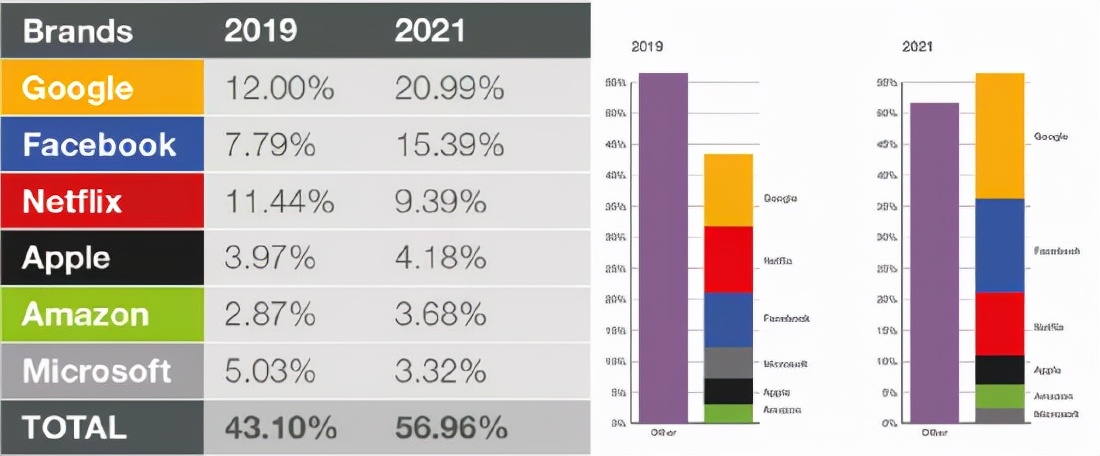

在应用端,4G普及之后,互联网业态继续高速发展,让巨头的身位更加庞大。网络监控公司Sandvine的数据显示,2021年,谷歌、Facebook、Netflix、亚马逊、微软和苹果六大巨头产生了超过56%的全球网络流量,他们在2021年产生的流量占比超过了所有其他互联网公司的总和。

同时,物联网等业态受益于5G的建设开始受到更多关注,元宇宙则是更为超前之举。在此过程中,越是流量和产业生态完善的区域,发展就越快,与其它地区的差距也会越大,马太效应明显。可见,这种差距的维度十分多元。

在这种状态下,让每个人都用上好网络成为一件困难的事。因为即使在基建发达地区,网络的时间、空间配置也不是完全平衡的,而不同的线路和运营商也会影响用户的连接效果。建设元宇宙需要打通物理世界和数字世界,没有高效的连接,元宇宙将会“掉线”。要避免这种情况的发生,已经有了三种方式可选。

首先是由政府、运营商和应用端联合推动流量设施的基建和平衡。今年11月,德国电信、沃达丰等欧洲最大的13家电信公司共同签署了一封公开信,呼吁当局者重新考虑法规法规,要求大型互联网公司为他们正在使用的网络提供资金支持。

美国联邦通信委员会专员Brendan Carr认为:“考虑到数字广告服务所消耗的带宽以及大型科技公司从更广泛的网络连接中获得的好处,要求这些大型科技公司支付费用将使激励机制保持一致。”

其阻力是显而易见的,即使Meta、英伟达等公司从万亿规模的元宇宙产业中真正分到了什么,它们也很难将功劳让给运营商。

此外,还可以依托数据流量服务商推动跨地区的流量平衡。传统的电信业务模式中,用户只能接入其签约的MNO提供的无线网络,不能跨国或跨越其它有明确限制的本地MNO网络——想象一下,当你进入元宇宙的世界,第一件事变成了为不同的“分界”办上几张流量卡,大概就是这个意思。

而优克联通过PaaS和SaaS服务改善了这个状态:它不拥有或运营物理网络,而是通过从各个国家的运营商购买流量形成流量池分配给用户,只要它是uCloudlink覆盖的上百个国家和地区之一。这贴近按需使用的理想状态。

但问题也是显著的,一是其议价能力与当地运营商强势程度有关,优克联本身并不能保证所有的流量都能以最优惠价格买到。倘若运营商认为其中有利可图,进而单方面设置不合理价格,那么依靠技术平衡流量分配的愿望就难以实现。二是其流量自由交易的目标,在基建不发达地区缺少物理依托,可以理解为分蛋糕的方式很先进,但蛋糕本身有问题。

最后的解题办法则是6G,这个比5G多“1G”的技术提供了一个富有想象力的趋势。在“2021世界5G大会”的“未来信息通信技术国际研讨会”上,无线移动通信国家重点实验室主任陈山枝指出,6G的第一个趋势就是“空天地立体全覆盖,在任何地点、任何时间,以任何方式提供信息服务,实现天基、空基、陆基等各类用户接入与应用。”

在这个基础上,无论是Meta等提供终端的人,还是优克联这样的分发者,都能突破原有的限制,实现重新定位。当5G装不下元宇宙的野心,6G或许提供了一个更大的袋子。

6G时代,元宇宙等待超级连接

元宇宙强调物理世界与数字世界的一体化,正符合当前已经隐隐成型的6G:IMT-2030(6G)推进组发布6G白皮书显示,未来6G 业务将呈现出沉浸化、智慧化、全域化等新发展趋势,形成沉浸式云XR、全息通信、感官互联、智慧交互、通信感知、普惠智能、数字孪生、全域覆盖等八大业务应用。

正如上文所言,6G首先解决的是元宇宙最核心的连接问题。如果元宇宙试图与现实世界呈现近似的重要性,那它既不能断线,也不能仅仅停留在有选择的连接。否则,其稳定性将难以得到承认。

IMT-2030(6G)推进组组长王志勤认为:“5G是人人、人物互联,6G逐渐增加更多的智能体,同时从万物互联实现万物智联,更多地实现物理世界和虚拟世界的共生发展过程。”

所谓超级连接,一方面是指当前技术有限的情况下,各大运营商乃至数据流量服务商之间互相帮衬,基础设施共建共享,实现网络交叉覆盖。尽可能满足用户需求,并基于现有的基础设施实现对物理-数字世界的打通。

优克联CEO陈朝晖将超级连接(Hyper-Connectivity)概念比喻为高速公路上的“导航+ETC”——优克联作为第三方平台,就像高德地图一样帮助用户选择最优网络路径。在通信服务基础上,向工业自动化、自动驾驶、AR/VR云计算等更加丰富的应用场景延伸——即使是在非消费端,也会存在一种元宇宙。据开源证券预计,到2025年,政企端流量将 3 倍于消费端流量,成为5G时代内最主要的流量贡献来源。因此,这种场景拓展是很有必要的。

另一方面,6G的一大构想是突破当前的网络形式,重构算力网络并实现空天地一体化组网。这将进一步让元宇宙的入口,从家走出去,甚至真正实现万物皆可连接。

到了这个节点,UCL 3.0所提的更自由的流量共享和交易,将不仅仅把优势限制在满足个人或企业主体使用流量的额度分配上,而是能够依托于原本的平台,实现面向互联网、物联网、工业等广大领域的全面互联。在元宇宙和6G的共振下,各因素深度融合将带来流量质的变革。

结语

总结来看,6G的沉浸化、智慧化、全域化既有独树一帜的特点,也是对5G一系列特性的深度继承。为此,现阶段的元宇宙无论实现与否,免不了进一步挖掘5G技术的潜力,打好超级连接的基础。

其中,运营商们卖的是基建,优克联这类玩家卖的是流量间的分配差,Meta们卖的则是应用形式。但无论是何主体,使用者的体验都是最后的落脚点。在任何阶段,它们都不得不面向用户。元宇宙的持续连接,先从现实世界的不掉线开始吧。

文|美股研究社