一触即发的数据中心市场较量

半导体产业纵横

“ 数据中心市场一触即发

日前,三星推出了第一个开源软件解决方案——可扩展存储器开发套件 (SMDK)专门设计用于支持 Compute Express Link (CXL) 内存平台。这是继三星在今年5月推出首个支持CXL标准的DDR5内存后,针对CXL技术发展的又一推动。

三星电子内存产品规划团队副总裁 Cheolmin Park在新闻稿中表示:“为了让数据中心和企业系统顺利运行像CXL这样的下一代内存解决方案,开发相应的软件是必要的。”

此前BusinessKorea有报道指出,随着美国科技巨头包括亚马逊、Facebook、微软和谷歌将数据中心投资增加约40%,韩国DRAM大厂三星电子服务器芯片市场受益。另外,三星方面也曾表示,由于数据中心投资增加和新应用,5G和数据中心的储存芯片需求将增加。

在这种情况下,布局数据中心市场不足为奇,但为什么CXL能成为数据中心市场的宠儿?在互联技术上的布局对于服务器芯片厂商来说又意味着什么?

互联技术之于数据中心的重要性

随着数据中心市场的发展,以英特尔、英伟达、AMD为代表的巨头芯片企业都开始纷纷围绕着数据中心芯片进行了布局,在这个过程中,以CPU而闻名的英特尔和AMD开始向GPU领域拓展,凭借GPU而崛起的英伟达也开始涉足CPU市场。

而基于CPU、GPU等服务器芯片的特性,他们在数据中心当中也承担着不同的角色——CPU 适用于一系列广泛的工作负载,适合用于处理从串行计算到数据库运行等类型的工作;GPU则常作为并行处理器,以便能够处理越来越多的应用程序。而这也意味着,大量的数据需要在CPU和GPU之间进行高速传递。

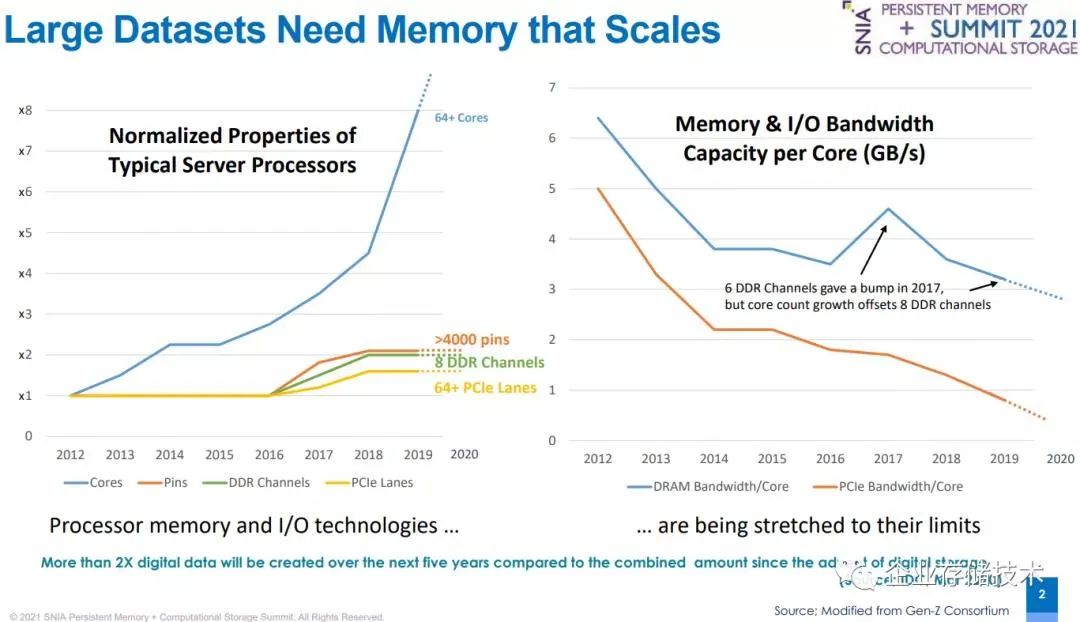

但事实情况是,根据企业存储技术发布的一篇文章显示,在2021 Persistent Memory +Computational Storage Summit会议中主题为《Futureof Persistent Memory, DRAM and SSD Form Factors Aligned with New SystemArchitectures》的演讲中曾指出,从2012-2019年,服务器CPU核心(从8核到64核)增长了8倍,而Pin引脚数量(从LGA-2011到4094/4189)和内存通道数(从4到8)仅增长了2倍,PCIe lane(从40到64,如果是AMD则按照双路中每CPU支持来算)甚至不到2倍。也就是说I/O跟不上计算密度的增长。

因此,与数据中心相关的数据传输技术也受到了服务器芯片厂商的关注。

DIGITIMES Research分析师翁书婷曾表示表示,业者为提高两芯片间的数据传输效率,英特尔、AMD与英伟达数据中心CPU与GPU产品线,着重于高速互连介面的创新。

为此,这些芯片巨头厂商都在互联技术方面展开了新的探索。英伟达开发并推出了NVLink,NVLink采用点对点结构、串列传输,用于CPU与GPU之间的连接,也可用于多个NVIDIA图形处理器之间的相互连接。

在英伟达提出这种“新”的互联方式之处,IBM给予了他们很多支持,根据相关报道显示,IBM曾将NVlink 1.0添加到他们基于Power8+微架构的Power处理器上,这一举措使得P100可以直接通过NVlink于CPU相连,而无需通过PCIe。

与此同时,AMD也推出了名为Infinity Fabric的互联架构,这是AMD于2016年公布的一个基于HyperTransport扩展而来的技术,被用于CPU之间、GPU之间以及CPU和GPU之间的互联。根据AMD方面的展示来看,其最新的Infinity Fabric 3.0已经可以将 EPYC CPU 与 Radeon联合工作,每路 EPYC CPU 搭配 4 组 Radeon Instinct加速卡亦没有问题。

CXL技术则是英特尔所主张的用于数据中心的互联技术,这原是英特尔的一个内部项目,他们希望底层基于PCIe而发展的CXL,可消除CPU与设备、CPU与存储之间的计算密集型工作负载的传输瓶颈,创建一个可以支持加速器、I/O、缓存和内存的接口,以服务于下一代高性能计算、数据中心。简单来讲,CXL的作用是使得异构处理器之间的内存调用变得方便,数据交换更快。

2019年3月13日,英特尔携手阿里巴巴、思科、戴尔EMC、Facebook、谷歌、HPE、华为以及微软宣布成立Compute Express Link(CXL)开放合作联盟,旨在共同合作开发CXL开放互连技术并制定相应规范,促进新兴应用模式的性能突破,同时支持面向数据中心加速器和其他高速增强的开放生态系统。同年7月,随着AMD宣布加入CXL开放合作联盟,我们看到,CXL这种技术正在被越来越多的厂商所认同。

针对CXL的布局计划

从CXL开放合作联盟的发展动态中,可以探视到芯片厂商对于CXL技术的推进情况——在CXL开放合作联盟成立之初,CXL 1.0标准也同时推出,该标准制定了I/O协议、允许设备间共享内存的内存协议以及保有一致性的接口标准。在接口规格上,CXL可兼容PCIe 5.0,最高带宽可达128GB/s几乎能够满足当时所有的数据传输需求。

在2020年11月,CXL联盟又发布了CXL 2.0规范,2.0规范增加了内存池的支持,以最大限度地提高内存利用率,并且提供了对持久性内存的标准化管理,允许与DDR同时运行,从而可以释放DDR用于其他用途。并且CXL 2.0规范也向后兼容CXL 1.1和CXL 1.0。

除了联盟发布的动向外,从个别厂商的动作上看,致力于CXL发展的Rambus也开了战略布局,他们推出面向数据中心的“CXL内存互联(CXL Memory Interconnect)计划”。同时,今年6月,Rambus还宣布完成了对AnalogX和PLDA两家公司的收购,Rambus在其新闻稿中称,对PLDA和AnalogX的收购提供了我们关键的产品和专业技术,增强了公司在服务器内存接口芯片方面的领先地位,进一步加速了为下一代数据中心提供创新CXL互连解决方案的路线图。

除此之外,作为CXL联盟的早期成员,Astera Labs为解决以数据为中心应用系统的性能瓶颈推出了新的产品,全新的Aries Compute Express Link(CXL 2.0)Smart Retimer(PT5161LX、PT5081LX)产品系列是面向低时延的CXL.io连接方案,也是其布局新领域的首款解决方案。

一触即发的服务器芯片市场较量

当初英特尔牵头成立CXL开放合作联盟之时,就曾被认为是与英伟达NVLink技术相抗衡。在这种竞争之下,我们看到围绕着数据中心芯片市场的较量也将一触即发。

众所周知,CPU、GPU和FPGA等芯片都将在数据中心市场中发挥巨大的作用,为此,英特尔、AMD和英伟达都针对自己的“短板”进行了补充,在这个过程当中所发生的巨额并购(包括英特尔收购Aletra、AMD计划收购赛灵思以及英伟达计划收购Arm),都被业务视为是他们为决战数据中心市场而进行的布局。

以英特尔和英伟达为例,从他们推出的产品进程上看,以CPU见长的英特尔在去年推出了首款数据中心的独显产品;英伟达则是在今年4月,推出了其基于Arm的数据中心CPU,据英伟达介绍,该芯片是专为大规模神经网络工作负载设计的,预计将于2023年在英伟达的产品中使用。

在他们围绕着多计算架构芯片展开竞争的同时。作为这些芯片之间沟通的桥梁,在互联技术方面的竞争或许也预示着他们在服务器芯片市场领域的争斗也进入到了决胜阶段。

根据英特尔在2021 hot chip上的演讲显示,市场将在 2022 年真正看到的 CXL 1.0/1.1 设备。从英伟达方面来看,其所推出的基于Arm架构而开发的数据中心CPU采用了第四代 NVLink互联技术,据了解,这一技术能够提高Grace CPU和NVDIA GPU之间的连接速度最高达到900GB/s,使总带宽比目前最先进的服务器高30倍。

除了在CPU、GPU、FPGA领域的较量外,这些芯片厂商还认为DPU将在数据中心市场大有可为。而互联技术在DPU上也同样重要,以CXL为例,福布斯曾在其发表的一篇文章中提到,在PCIe物理层上工作的CXL将为内存提供新的功能。与NVMe-oF、DPU和特殊处理器相结合,新的可组合内存和存储体系结构以及计算存储都是可用的。

从这一点上看,互联技术已经成为了数据中心发展过程中一个不可忽视的领域。同时,我们也认识到了,围绕着服务器芯片市场的竞争已经不仅仅局限于芯片本身的性能,他们也正在向更多领域进行延伸(还包括在各大芯片厂商在封装方面的探索),在这些方面的突破,也或许能够成为他们未来在服务器芯片市场竞争中的利剑。

写在最后

在上文中,我们曾提到第一代CXL与32 Gbps PCIe 5.0保持一致。而在前不久,PCI-SIG确认,PCIe 6.0规范的0.7版已正式向其成员发布,PCI-SIG组织已经批准了PCIe 5.0标准,并计划在2021年发布完整的PCIe 6.0规范。9月,据外媒报道称,PCI-SIG 和 CXL Consortium宣布已签署 MOU(谅解备忘录)。该谅解备忘录的目的是在两个组织之间建立一个沟通系统,以便在共同感兴趣的领域进行一致的联合消息传递和营销。因此,我们或许可以推测,CXL 2.0将在PCIe 6.0的推进中起到关键的驱动因素。

与此同时,被视为与CXL能够并驾齐驱的NVLink也在不断升级。从这两个阵营的竞争上看,或许我们可以认为,目前在互联技术上的争夺,将会影响未来他们在数据中心市场的地位。

可以预见,随着数据中心逐渐接近大规模落地的时间节点,这些芯片厂商们的竞争也进入到了白热化的阶段。