“困在”服务器里的浪潮信息,还能搭上AI风口吗?

博望财经文|小魔丸

来源|博望财经

伴随着ChatGPT为代表的预训练大模型加速商业化落地,引发了算力产业的风口热潮。

去年开始,国内市场大模型上演“百模大战”,从百度、阿里、科大讯飞等互联网巨头到华为、小米、OPPO、vivo等手机厂商都加速入局大模型。

近期,OpenAI基于视觉美学推出首个文生视频模型Sora,迅速成为全球科技圈热点。随后谷歌强势硬刚,发布新一代多模态大模型Gemini1.5Pro,将性能提到百万级别,完全秒杀了OpenAI的GPT-4 Turbo。

混战之下,作为国内当仁不让的服务器龙头浪潮信息也顺势搭上东风,刷满存在感,成为AI领域投资人关注的热门标的之一。只是,有着服务器界华为之称的浪潮信息成色到底几何?传统服务器市场萎缩,新型AI服务器时代浪潮信息能否吃到这波红利呢?

01

以价换量,毛利率何时回升?

从规模上看,浪潮信息确实是国内当之无愧的服务器一哥。

伴随着服务器需求的增长,自2017年建成智能服务器工厂起,浪潮信息已经连续7年稳居中国AI服务器市场第一,在中国每3台服务器,就有1台来自于浪潮信息。

然而,虽然规模和市占率做到中国第一、全球第二,但是浪潮的“质量”却越来越差。

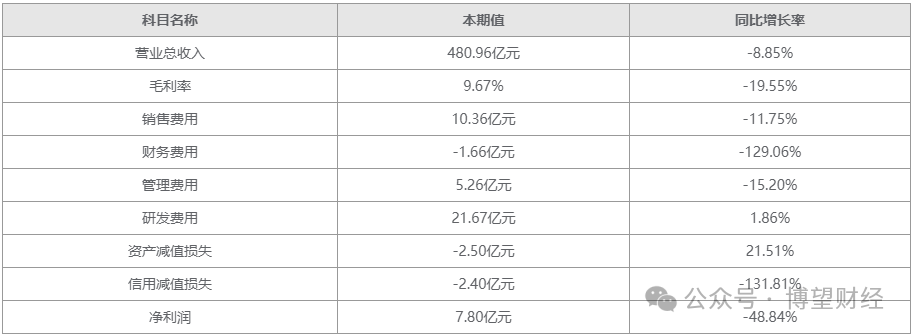

翻看财报会发现,在最近的20年时间里,浪潮信息的净利率除了2022年超过5%,其余所有时间都低于5%。而对应的净利润从2014年三季度到2022年三季度呈现上升趋势,从1.92亿元增加到15.24亿元,而从2022年三季度开始呈现连续下降状态,从15.24亿元降低到7.80亿元。

除了净利率,浪潮信息的毛利率也一路下滑,去年三季度降到历史最低水平。分季度看,2023年一、二、三季度毛利率分别为13.01%、10.42%、7.82%,持续下降。

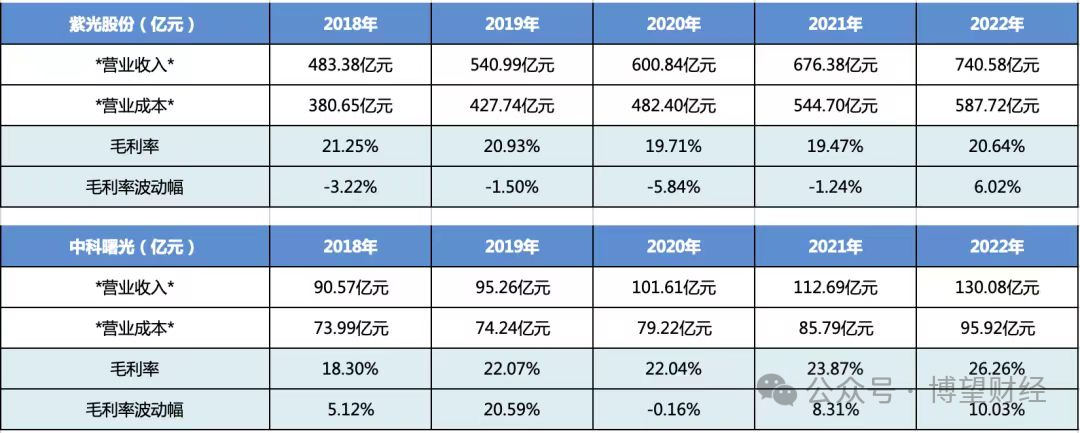

横向对比来看,在同行业中科曙光与紫光股份毛利率都在20%以上,而浪潮信息处于最低水平。

毛利率与净利率过低,也导致浪潮长期研发投入受到影响。2020-2022年三年里,浪潮信息研发费用分别为26.35亿元、29.21亿元,32.30亿元,而同时期的紫光股份研发费用分别达到38.65亿元、48.09亿元、52.99亿元。

作为一个“高新技术”企业,浪潮信息虽然规模第一,但内在质量和性能实在堪忧,实际技术能力并没有形成壁垒,只能靠低价低质抢占市场,利润率甚至比某些传统制造业都低了很多。

那么,在未来万亿数量级的AI产业化浪潮中,浪潮信息是不是只能扮演一个搬运工式的集成者呢?

02

通用服务器业务缩水,拿什么战斗?

事实上,作为算力基础设施的构建者,浪潮信息本身并不运营算力资产。

从a16z关于生成式AI的研究报告来看,整个AIGC行业最终只有10%-20%利润流向基础设施供应商,而根据算力产业链价值分析,服务器是整个链条中价值最低的,产业链地位导致溢价能力弱,利润率不断被压制,这也是浪潮信息本身毛利率低下、大而不强的本质原因,而能否向上游渗透,也是其未来盈利能力增长突破的关键。

作为品牌服务器厂商,浪潮信息的下游是腾讯、阿里巴巴、百度等互联网巨头,长久以来,浪潮不仅没有任何溢价能力,而且话语权变得越来越弱。

浪潮信息的服务器总体可以分为三种,业内传统采用的通用服务器、边缘计算服务器和大热的AI服务器。

今年以前,行业主要采购的是通用服务器,但是随着大模型带动算力需求的发展,除非CPU技术再次得到重大升级,否则眼下的各类通用服务器已经很难用于大模型的训练和推理任务。所以,众多互联网厂商将投资重点均放在了AI服务器上,通用服务器的需求大幅度缩水。

TrendForce集邦咨询报告显示,百度(09888.HK)、阿里巴巴(89988.HK)与腾讯(00700.HK)等在内的互联网厂商,服务器采购台数均较以往已经减半。

相较传统服务器,大模型的爆发推动AI训练算力平均每3个多月就翻倍,需求增速远超摩尔定律,浪潮信息目前尚未解决GPU供应问题,又面临AI服务器因算力需求迅速提升,

如果公司未来不能持续保持服务器产品和技术的先进性,公司在行业的市占率必然面临下降。

此外,浪潮信息的收入来源也很单一,2020-2023年上半年,服务器及部件的收入占比依次为98.12%、95.97%、99.17%、98.80%,抗风险能力并不高。

传统业务急速缩水,技术更新换代风险加剧,又没有第二曲线支撑盈利,中期看浪潮的不确定性正在越来越高。

03

如何摆脱海外供应限制?

浪潮信息的上游是英特尔、英伟达等技术含量更高的芯片厂商。

根据市场调研机构Counterpoint公布的报告显示:2022年全年服务器CPU市场份额第一英特尔占比70%,第二AMD占比20%,也就是两家合计市场份额超过90%。

换言之,无论浪潮、惠普、还是戴尔、联想都无法摆脱英特尔和AMD的芯片独活。而到目前为止,浪潮信息几乎所有的核心关键硬件,尤其是计算及存储芯片目前都还依赖于外采,因此受到芯片供应链风险的影响也最大,一旦断供,对于浪潮绝对是釜底抽薪。

而断供风险其实早有预警。

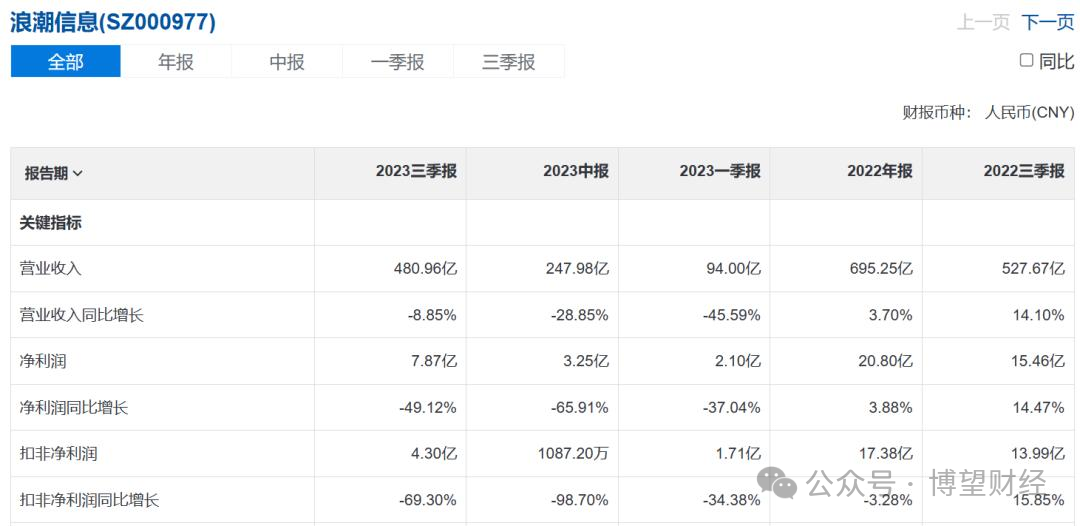

去年3月,浪潮信息被美国列入“实体清单,随后浪潮一字跌停。10月底,浪潮信息公布三季度财报,公司主营收入480.96亿元,同比下降8.85%;归母净利润7.87亿元,同比下降49.12%;扣非净利润4.3亿元,同比下降69.3%。

营收净利双双下滑,对此浪潮信息也解释称为全球CPU及相关专用芯片供应紧张等因素所致。

很明显,根基不稳的浪潮,在国际贸易摩擦加剧、地缘政治越发复杂的背景下,核心零部件随时面临断供,卡脖子的供应链风险,稍有不慎股价就犹如惊弓之鸟。

虽然浪潮信息被称为服务器界的华为,但是综合实力而言,还有很长一段路要走,浪潮该如何在美国对华管制升级的当下,摆脱海外供应限制呢?又该如何向华为一样低谷反弹、向死而生呢?

END

无论上下游都没有话语权,如今已处于成熟期的浪潮信息,在成长性压力之下,如何扭转目前尴尬的局面,似乎依然没有更好的答案。

但是,比起蹭概念频繁炒作自己与先进技术的粘合度,加强研发利用技术实现单点突破,应该更能符合众多投资人的期待一些。