“人形机器人第一股”招股步入尾声,优必选或成2023港股打新收官之作

满投财经优必选(09880.HK)将于今日结束招股认购。作为被国内称作“人形机器人”第一股的科技公司,优必选本次的招股打新给人的感觉就是低调。

一方面,这与当前时间点,A股&港股的低迷市场环境有关,而从另一个角度来说,这或许也与大家对新股的“概念炒作”逐渐免疫有关,毕竟过去一年已经有无数炙手可热的概念股倒在了上市首日,因此现在对于港股上新的股票,股民们多少有些谨慎。

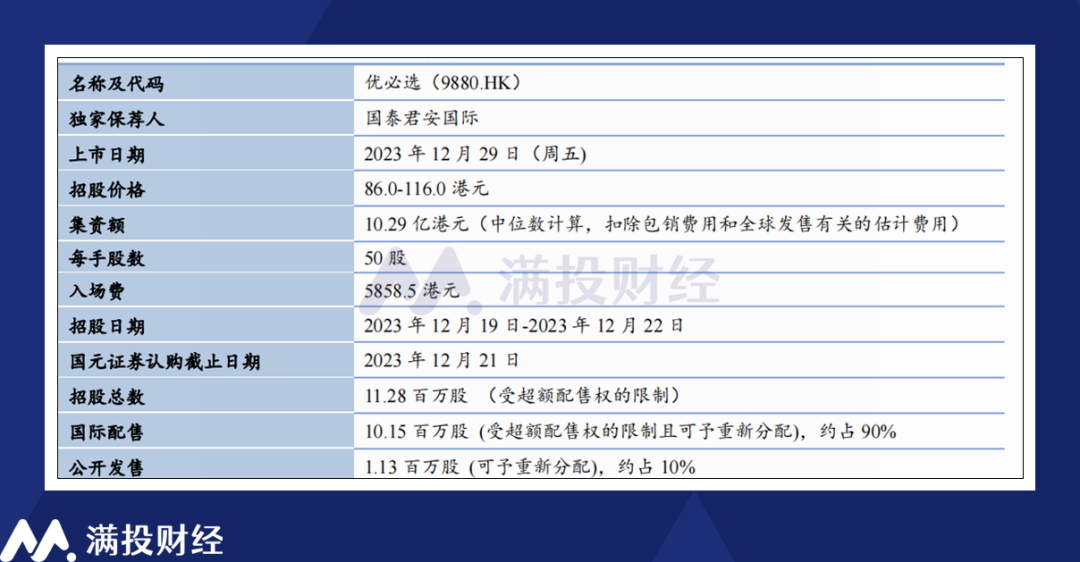

说回正题,优必选的打新自12月19日开始,于12月22日结束,预计将于12月29日正式登陆港交所主板。从时间上看,优必选很有可能是年内最后一只新增上市的港股。在本次IPO中,优必选以86-116港元的价格发行1128.2万股,计划募资10.29亿港元,以最高价116港元计算,优必选上市当日的总市值预计将达到485亿港元,估值并不便宜。

“人形机器人第一股”光环加身,优必选的标的质量如何?打新表现又是否值得期待?本文将对此进行浅析。

1. 人形机器人方兴未艾,收入重心向C端产品倾斜

公开资料显示,优必选是一家从事智能服务机器人以及其相关解决方案的研发、设计、生产、销售的企业。相较于其他机器人企业而言,优必选最出名的特征在于公司对人形机器人的研发。由于公司现有的产品列表里存在相对成型的人形机器人产品,也让其获得了“人形机器人第一股”的称号。

由于中国智能服务机器人相关解决方案尚处于早期阶段,尽管参与者众多,但是能够提供全栈式核心技术的参与者是非常稀缺的,而能够支撑运行人形机器人的产业参与者更是极其罕见。而根据弗若斯特沙利文数据,以2022年收入计算,优必选在中国智能服务机器人以及智能服务机器人解决方案的产业排名第三。

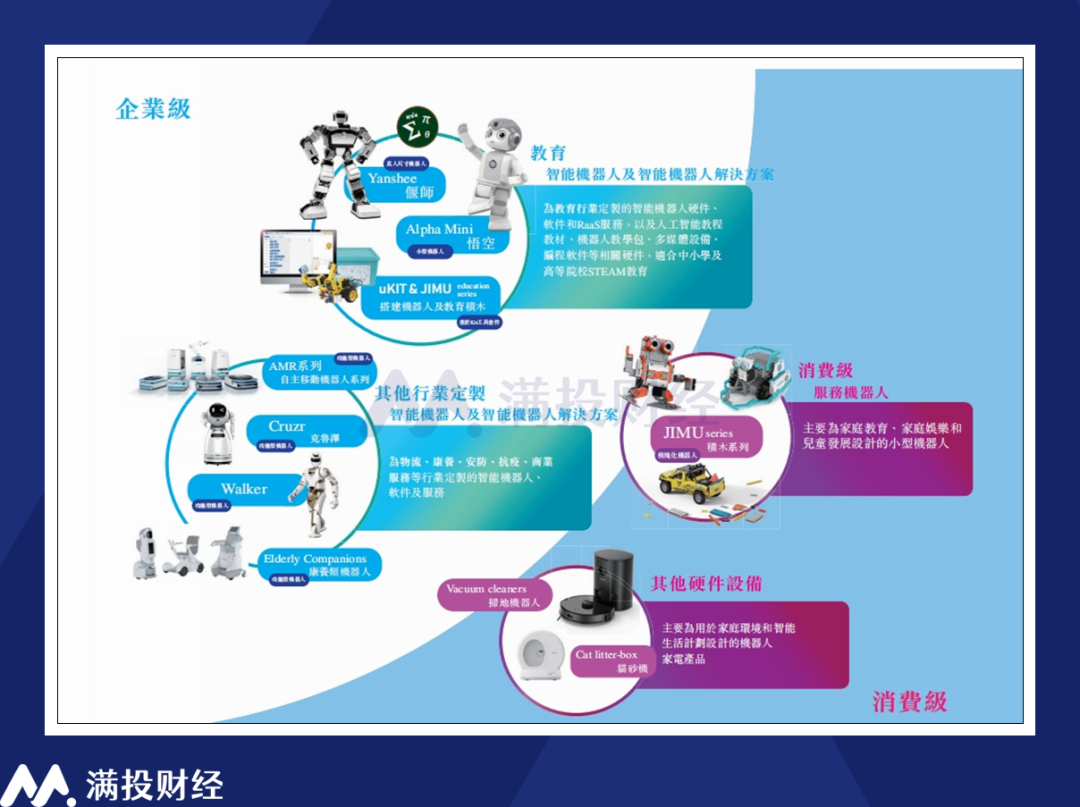

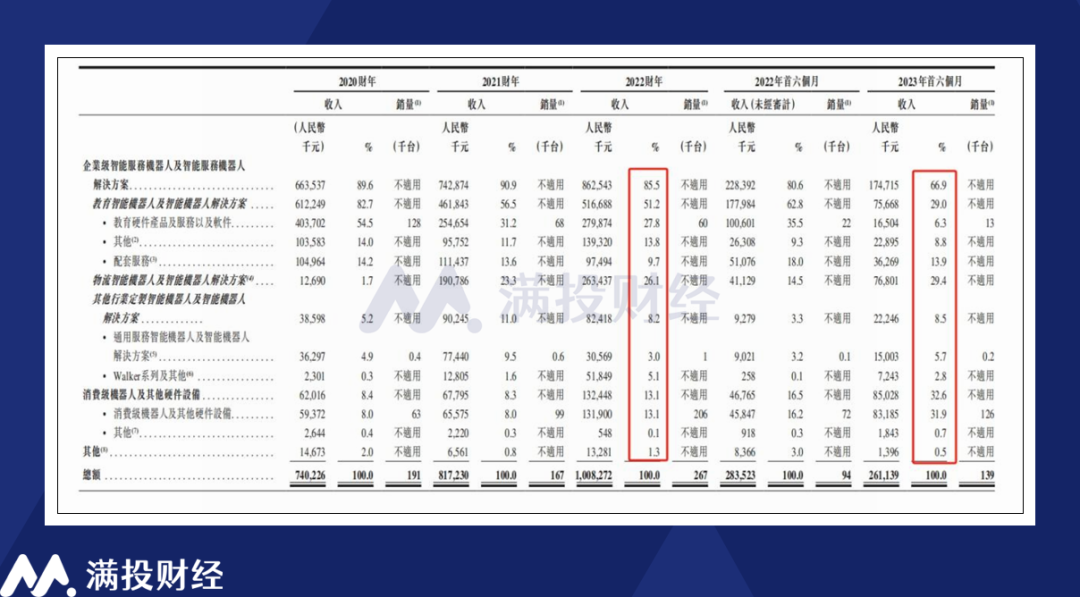

从产品划分来看,公司将产品分为两大类,分别为企业级机器人解决方案以及消费级机器人业务。拆分收入来看,公司当前大多数收入都是由企业级智能服务机器人相关的业务创造的,招股书显示这部分收入在2022财年的比重达到85.5%,面向c端消费者的扫地机器人、猫砂机以及积木玩具系列的产品带来的收入仅有13.1%。

再进一步拆分公司企业级业务的话,会发现在2023年以前,教育相关的机器人业务是公司当前收入的主要构成,在2022年占比达到51.2%。根据招股书以及公司官网的信息来看,公司教育类机器人主要用于教育人工智能,编程相关的学习教育,其核心产品包括Yanshee 偃师、uKit 搭建机器人、Alpha Mini 悟空等均是用于此目的。

除去教育相关业务的机器人业务后,优必选物流行业相关的智能机器人业务在笔者看来是比较值得期待的。公司推出了包含了自动导向车功能的Wali瓦力系列智能机器人,以及用于酒店、医院、餐厅场景的箱式递送智能机器人VerCARI,这两类产品或有望实现较为快速的商业化。从2023年1-6月的收入变化来看,公司在物流机器人领域的业务增速显著快于教育行业。

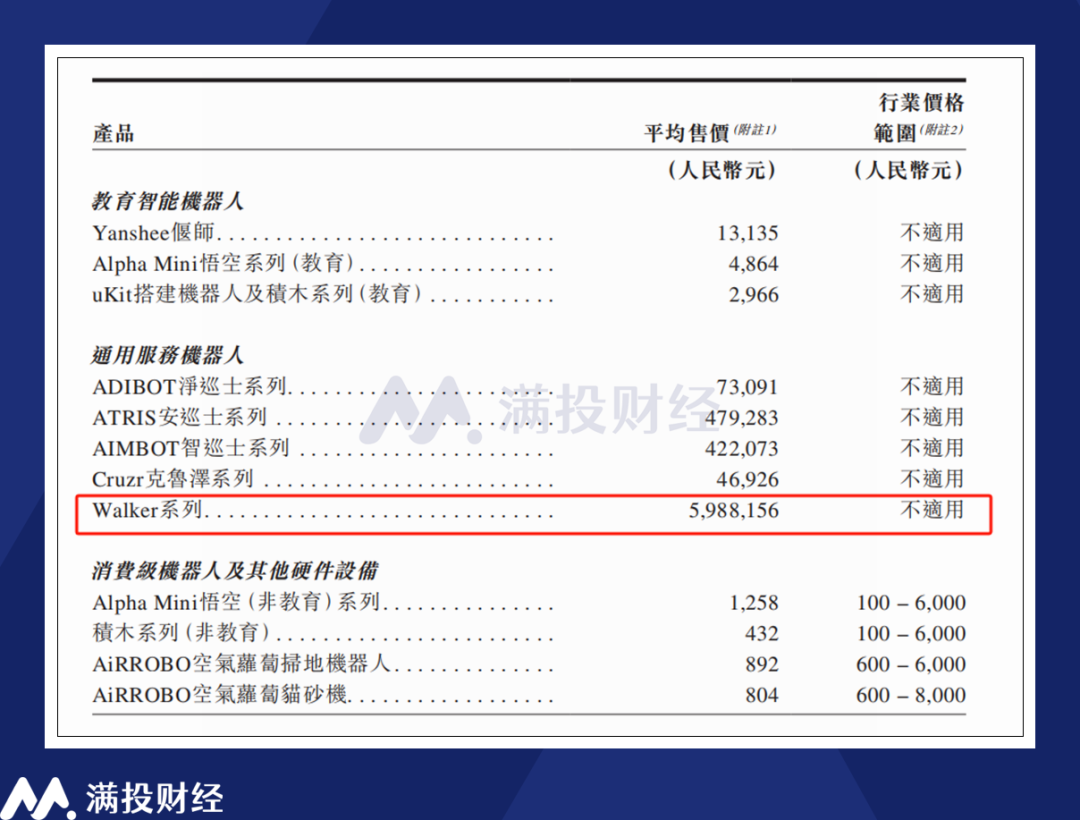

至于公司最受市场关注的通用型人形机器人——Walker系列产品,在2022年实现的收入为5184.9万元,占收入比重为5.1%,在笔者看来是一项方兴未艾的产业。尽管当前其展现出来的性能具备了初步的家具与商业应用场景,但是接近600万元的售价注定了其大规模商业化的可能性很小,这也是该项业务被划分为“企业级”业务的原因。

值得一提的是,从2023年上半年的收入表现来看,公司的收入重心有向消费级智能机器人倾斜的趋势。在2023年的前六个月,公司消费级机器人产品的收入占比从去年同期的16.2%上升至31.9%,收入规模显著提升,而教育业务相关的机器人则出现了显著的下滑,从1.78亿元下降至7566.8万元,收入占比也从62.8%下降至29%。

2. 业绩增速中规中矩,盈利&费用压力较大

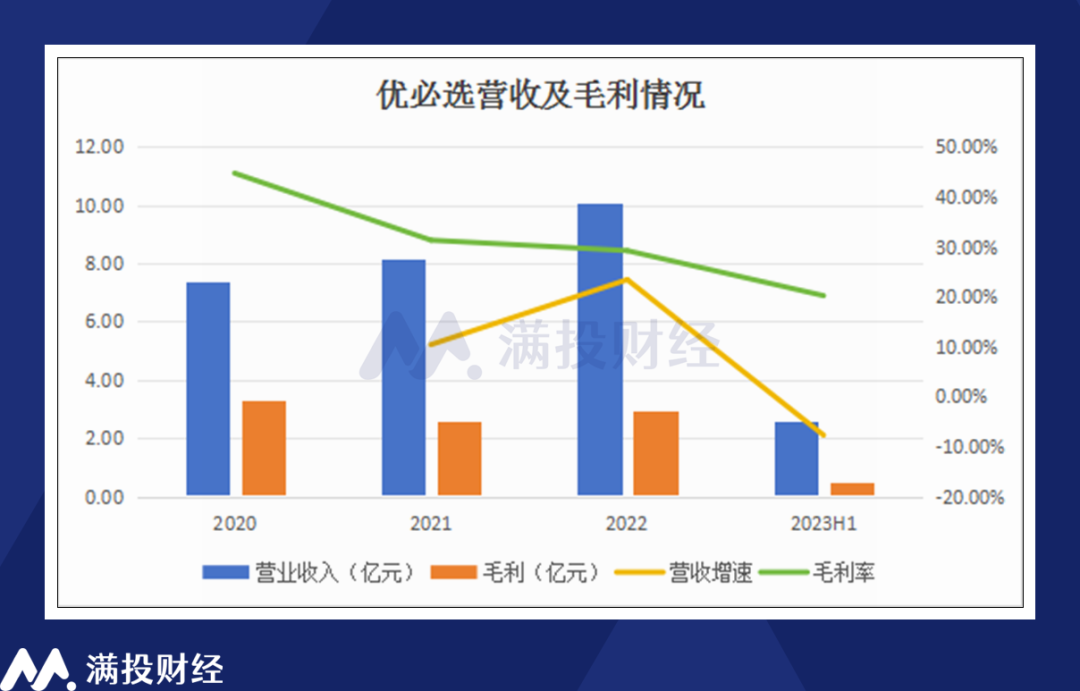

从基本面出发,优必选在招股书中给出的答案并不能说优秀。2020年—2022年以及2023年前六个月,公司实现营收分别为人民币7.40亿元、8.17亿元,10.08亿元和2.61亿元,同期对应毛利分别为3.31亿元、2.56亿元、2.94亿元和5263.7万元。三年年均复合增速约为16.71%,最新一期营收出现下滑,同比2022年同期下降约8.57%,毛利率约为20%。

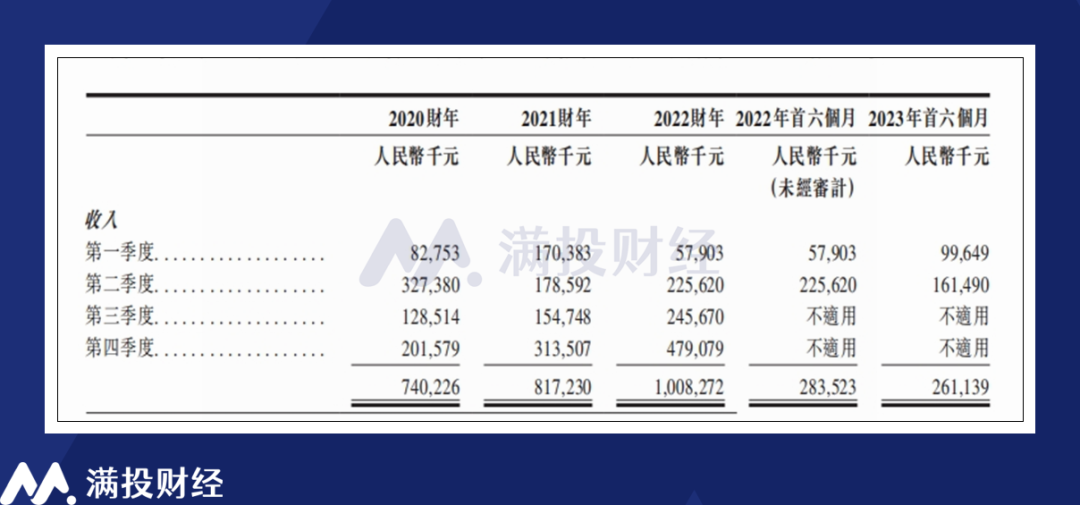

由于公司来自企业级的客户较多(占公司收入比重达到80%以上),公司的收入呈现出比较显著的季节性,其产品销售额往往在第四季度达到峰值,而公司全年的毛利率、收入规模或许也会受到这种季节性的影响导致中期数据有所偏差。

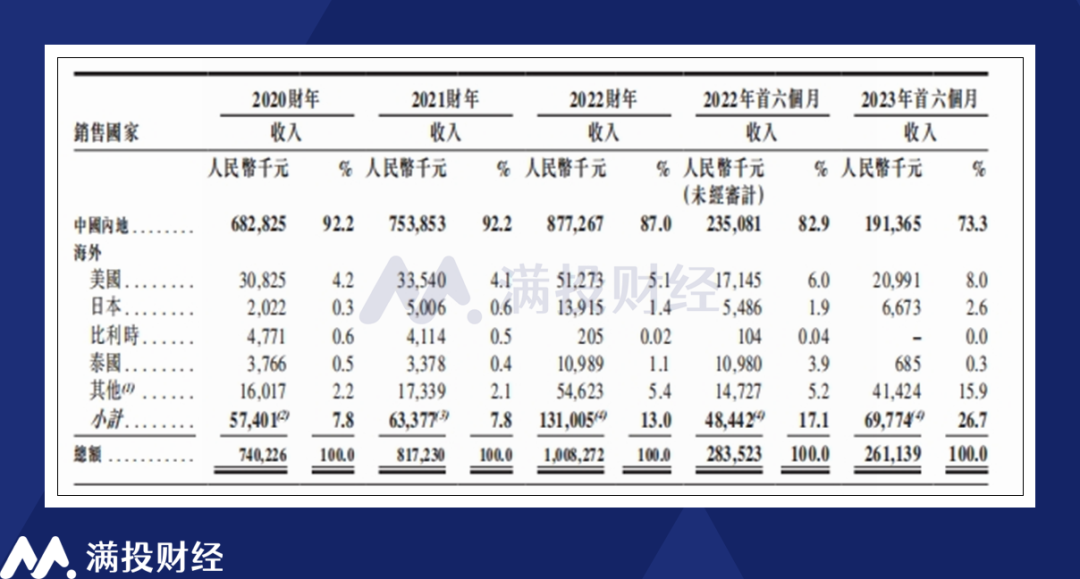

从收入结构来看,公司大部分收入来源于国内,但来自海外的业务收入呈现出逐年递增的趋势。2020年—2023年上半年,公司海外业务收入占比从7.8%提升至26.7%,其中来自美国的需求从4.2%提升至8.0%。

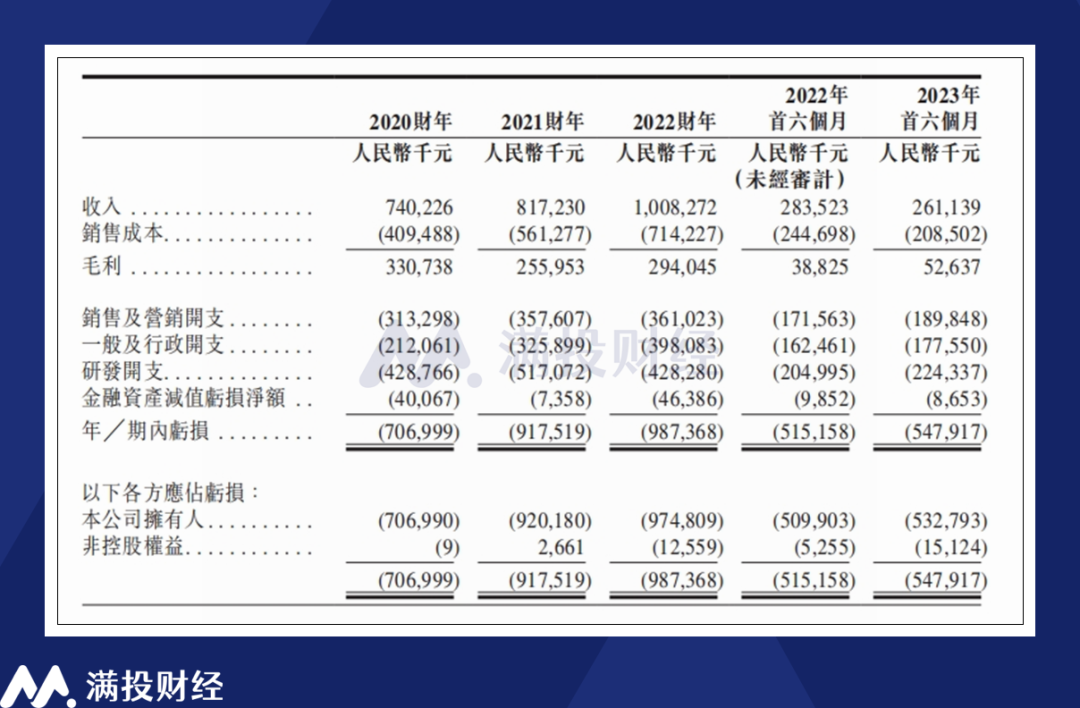

就利润来说,优必选与大部分科技型企业一样,受费用支出拖累盈利水平。2020年—2022年以及2023年上半年,公司实现净亏损分别为7.07亿元、9.18亿元、9.87亿元和5.48亿元,亏损规模均在营收的90%以上。

具体从费用来看,公司的研发支出在三费支出中占比最重,截至2023年上半年占收入比重达到85.9%。但需要注意的是,公司在销售、行政上面的费用支出并不比研发开支低很多。2022财年,公司营销、行政、研发开支分别占收入比重的35.8%、39.5%,42.5%,三者呈相对均衡的态势。这也意味着就算摆脱研发开支,公司想要实现正向盈利依旧任重道远,不能将责任完全归结于研发投入上。

由于经营的亏损和大量的投入,公司在经营现金流和投资现金流上常年保持负流入。但得益于公司在概念上获得的认可,公司通过融资获得的现金流在面内都能够覆盖亏损金额,从而保证公司在手现金的充裕。截至2023年6月,公司在手现金及现金等价物达到6.19亿元,较2022年年末的1.45亿大幅增长。

因此从目的上看,公司与部分因为缺钱而寻求IPO的科技/医药股不同,其融资的目的更多是为了扩充进一步扩充公司在智能服务机器人业务上的研发能力。根据公司招股书显示,本次IPO所得款项中,19.4%用于偿还银行贷款、10.0%用于补充一般运营资金,剩余的融资款均会用于提升公司综合实力,进一步加固公司在智能机器人领域的领先地位。

3. 火爆概念对冲市场寒冬,估值将如何演变?

最后聊一聊行业,人形机器人行业在2023年是一个备受期待的行业,在AI大模型技术实现突破,机器人行业有望被赋予“灵魂”后,泛用型的人形机器人市场被视为自动化行业的最大增长点,在未来有望发挥出巨大的市场空间。根据佛若斯特沙利文的数据预测,全球智能服务机器人以及解决方案产业的市场规模将于2028年达到628亿美元,5年GAGR增速达到17.8%

需要指出的是,市场需要的其实是泛用、通用、智能的机器人,对形态的需求其实更像是一个加分点,而非决定点。在笔者看来,如果一款机器人可以高效地处理日常生活中的各项事务,达到“通用”的标准,那么无论这个机器人有几只手、长得像不像人,市场大概率都是会接受的。只是由于我们活动的世界是以人类为前提创造的,所以人形机器人理应具有最广泛的适应性,市场对此的认可度也最高。

在AI大模型日新月异的进化速度下,笔者认为人形机器人在技术上实现落地的时间并不会太远,事实上,像谷歌(GOOG.US)、特斯拉(TSLA.US)等企业已经拥有了强而有力的模型数据,足以支撑一些“有用”的泛用机器人落地。但从商业化角度来说,人形机器人还需要面对交互安全性、算力问题和成本问题等一系列问题,像优必选高达600万元的人形机器人,从成本上来说是很难实现推广的,而这些却不是一朝一夕可以解决的,需要技术的积累迭代,需要时间。

就这种意义上来说,优必选是一个概念成分居多的股票,其“人形机器人第一股”的名声在短期内是很难换来基本面上的数据优势的。但股票市场本身又是极目远眺,关注未来的市场,人形机器人概念对于国际资金较多的港股市场来说或许更有吸引力,优必选或许会意外的(也许也不怎么意外的)成为资本市场的香饽饽,为热度偏低的港股打新市场带来一些新活力。

科技行业千变万化,而资本市场也从来不缺乏意外,机器人产业在发展过程中完全有可能遇到不及预期,打脸市场的情况,因此对优必选的判断仅为笔者一家之言,是跟着赛道热度博弈,还是看着基本面质量止步,或者是结合市场环境观望,投资的决策终究需要投资者自己做出。