人工智能“龙头”金山办公“熄火”了吗?

博望财经文|天峰

来源|博望财经

“创新是唯一的出路,淘汰自己,否则竞争将淘汰我们。”在笔者看来,只有直面竞争和挑战,金山办公才能成长为互联网公司的“常青树”。

1月4日,金山办公发布了2023年业绩预告自愿披露的公告。根据业绩预告显示,2023年金山办公营业收入为43.68亿-47.95亿,同比增长12.45%-23.41%,净利润12.36亿-13.65亿,同比增长10.55%点到22.19%。放眼整个软件行业,金山办公的年报预告都是出类拔萃的存在。

从金山办公提前发布预告来看,某种程度上是想通过增长的财报来提升投资者的信心。但是在一月份A股不断下跌的背景之下,这种想法只能是事与愿违,1月3日,金山办公发布了业绩预告。当天金山办公下跌12%,整个一月份,金山办公下跌32.25%,截至2月5日午间收盘,金山办公股价收于203.45元/股,基本上已经抹去了2023年金山办公成人工智能东风而上涨的市值,跌回了2023年年初的价格。

这种下跌,某种程度上也是因为人工智能潮水退去之后,以大模型为主的人工智能应用并没有很快对传统互联网和软件公司形成强有力的财务支撑,最终导致投资者用脚投票的现实。

但问题的关键是,金山办公运营到底如何?又能否直面未来人工智能的挑战?这是我们关注的重点。

01

金山办公的隐忧

近期互联网协会公布了中国2023年互联网企业排名,金山办公用户数首次进入前15。从公司的业务模式上来看,金山办公更加像一个软件公司和互联网公司,而不是人工智能公司。且金山办公作为国产办公软件的龙头,最知名的软件就是WPS,直接对标美国微软的office办公软件。

相比于office而言,金山办公的转折点在于2005年发布了免费版的WPS2005,同时借助2010年之后的移动互联网风口,金山办公抢先发布了移动版本开启了WPS一站式办公服务,从这一举奠定了金山办公连续十年的增长。现在WPS已经成为了国内政企办公的国产首选,尤其是在贸易战之后,在中美脱钩的影响下,政企部门的办公软件对WPS更进一步加大采购。

从公司的商业模式上来看,其基本上是依靠卖会员的方式来获得营收,主要通过订阅服务来实现,而这种订阅服务具有按需分配的灵活性。首先用免费来吸引用户,被用户所接受,进而转化为付费用户。

目前,国内金山办公的用户已经超过两亿人,而这两亿的用户池就是金山办公最大的倚靠。根据2023年上半年报,金山办公的个人订阅服务营业收入为12.5亿,同比增长33.22%。国内机构订阅服务营收为4.2亿,同比增长40.38%。二者合计营业收入为16.7亿元,同比增长35%,占上半年公司营业收入比重的77%。

虽然年报细则还没有公布,但是笔者推测来看,仅订阅服务就可以为金山办公提供全年35亿的营业收入。

其商业模式虽然稳定,可也面临着用户增长下滑、付费增速下降的问题,而首当其冲的就是合同负债减少的问题。

众所周知,合同负债是软件公司未来的收入确认“蓄水池”,池子里的“水位”涨跌,将会很大程度上决定了公司未来的营收及利润。

而2023年上半年末,金山办公的合同负债余额为17.03亿元,较年初的17.31亿元有所下降。第三季度的合同负债为17.11亿元,之前连续多年的增长已经基本停滞。

与合同负债增速降低相对应的是金山办公付费人数增速出现下滑。2021年中期-2023年中期,金山办公的累计付费个人用户增速分别为30.16%、30.53%、16.36%。

面对不断下降的用户增速,随之而来的是不断地减持,例如腾讯连续减持金山办公股份,已经退出了七大股东行列。金山办公的实际控制人雷军,也在2023年年中累计减持了总股本的4.73%,套现近百亿元。

而金山办公付费用户增速下滑的背后,是近两年来用户群体的选择正逐渐增多,尤其是一些中小企业,他们逐渐认识到协同办公的必要性。如果说Office套件里只能二选一,那么选择大厂旗下的飞书、钉钉这些工具,从实用性、灵活性和性价比可能比金山办公更高。

从金山办公以及几家大厂的用户结构上来看,飞书、腾讯文档主要客户群体在民企、新创公司或者TMT行业,而金山办公一直以来的客户群体都是个人用户和政企国企单位。

而随着未来人工智能的发展,互联网大厂做办公软件的协同有先天优势,那金山办公在这方面又有哪些应对,又能否走出以前的舒适区呢?

02

AI浪潮能跟上吗?

从WPS诞生开始,金山办公并没有突破office在中国的影响力,而ChatGPT的出现似乎能给金山办公提供了一个新的发展机会,但从目前来看微软又一次走在前面。

2022年11月ChatGPT发布,迅速掀起一阵办公软件AI化的浪潮。2023年3月微软就发布了全面接入GPT-4的AI助手——Microsoft 365 Copilot。2023年4月金山办公随后也发布了具备大语言模型能力的生成式人工智能应用——代号WPS AI。

金山办公CEO章庆元曾对外界表示,因为客户的需求是多个层次的,所以Office软件的开发难度很大,WPS的API接口就有几千个,功能的增加让用户的操作难度加大,很多功能用户根本都不知道。但大模型出来之后,软件的复杂性将不再是问题,用户只需要和软件进行简单的对话就能调用不同的功能,而这种变化是革命性的。

具体来说,用户可以通过WPS AI在WPS文字软件中凭自然语言指令进行缩写、扩写甚至续写,让WPS演示文稿自动生成大纲和PPT界面,或者让WPS表格应用根据自然语言指令完成一系列数据处理,代替繁杂且需要记忆的固定公式。而微软的Copilot的作用也与此相似。

现在搭载ChatGPT的微软Copilot和WPS AI各自在海内外进行研发,但是二者的内核却是不一样的。

GPT-4当下在准确度等多个维度依然领先于国内众多大模型,尤其是微软和ChatGPT本身就关系匪浅,而微软早在2019年就向OpenAI投资了10亿美元,并买断了GPT-3基础技术的独家许可,之后微软还成为OpenAI的独家云供应商,OpenAI则将大部分技术优先授权给微软产品。这种深度合作是微软未来在办公软件上进一步变革的最大依仗。

而相比较而言,WPS AI国内的大模型则是和百度文心、MiniMax和智谱AI三家大语言模型开发方合作。其中MiniMax主要面向to B服务的,而百度这样大厂的大模型在包括翻译、润色文章或写诗的通用能力上有优势。

但关键是金山办公这种借助大模型的方式和微软有本质区别,ChatGPT的诞生某种程度上和微软的长期支持是分不开的,二者是合作共生的关系,但是对于金山办公来说,其和大模型之间的关系更多是一种依附关系。

所以,对于国内的办公软件来说,大家都在同一条起跑线上,而大厂在这种竞争重天然具有优势,例如2014年钉钉成立,2016年字节跳动自研出了飞书,二者分别在2022年和2019年开始商业化,他们也几乎在同一时间纷纷发布了各自的AI办公助手——飞书的My AI和钉钉的斜杠。

所以对于眼下的WPS AI来说,想要未来和微软的Copilot一教高下,还需要先在国内市场打赢钉钉和飞书,而这就需要强大的研发投入才能办到。

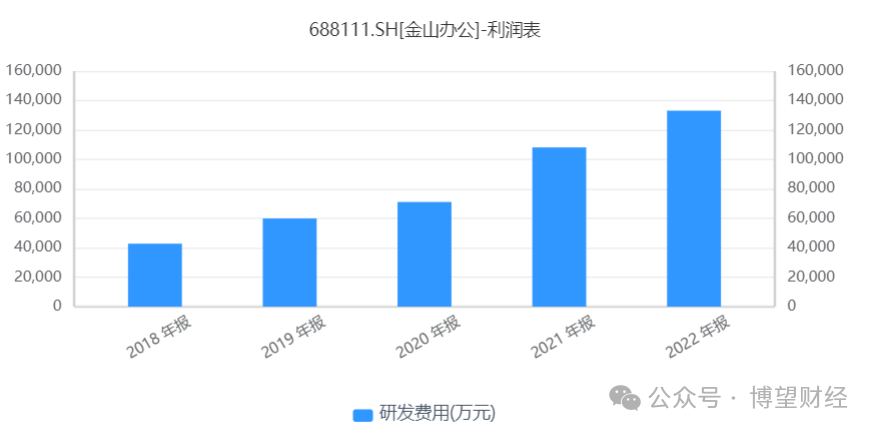

在2019年金山办公登陆科创板前的招股书中曾披露,在20.5亿元的拟募集资金中,有6.4亿元用于人工智能、AI自然语言等方向的开发,从2020年到2023年前三季度,金山办公已经投入了42亿的研发费用,占当期营业收入127亿元的33%,从相对比例上看并不低。

但是这种投入和微软动辄几百亿美元的研发费用,甚至是国内百度和字节跳动在人工智能上面的投入相比根本不是在同一个量级。

且根据其研发人员的比例和构成来看,在互联网企业中基本不占优势,尤其是作为千亿市值的国内办公软件龙头却仅有4名博士坐镇,更让投资者怀疑其未来能否打赢AI之战。

所以,对于金山办公来说,积极拥抱创新是未来企业发展的唯一出路,时代发展决定了在中美的两个体系之下,办公软件只有双方的胜者才能最终迎来终极竞争。虽然金山办公相对而言并不占据优势,但如果能深耕中国市场,深刻洞察用户需求,并进一步加大研发投入,或许能帮助金山办公在打赢未来的AI“战争”。