Meta大翻身的杀手锏

丫丫港股圈上周五盘后,Meta宣布额外500亿美元的股票回购,以及首次派发季度利息计划,使得盘后股价大涨20%,创下历史新高,也创下美股有史以来最大的单日市值涨幅,盘后市值增加了2045亿美元。

一、Meta股价的大翻盘

回顾2022年的Meta,可谓每季度财报都是大雷。

2021-2022年间,扎克伯格ALL IN的元宇宙业务累计亏损超900亿美元,对公司利润端产生了巨大的负担。从业绩上看,2022全年净利润都在近30%的幅度缩减。

所以Meta股价从2022年2月开始大跌,直至2022年底,股价最多跌去70%。

但步入2023年后,AI的革命创新,让Meta找到了新的方向,先是暂停元宇宙业务的巨额投入,再大规模裁员了22%的员工,缩减开支,利润下滑幅度也在23Q1收窄。

重点是在去年2月宣布执行400亿美元的回购后,股价至今涨超200%,若从22年的最低点算起,至今涨超430%。

近两年Meta股价的大翻身,巨额回购计划是重要的催化剂之一。

Meta的例子也侧面证明,即使一家公司在ALL IN新业务发展不顺利时,甚至是像Meta出现元宇宙巨亏近千亿美元的情况,公司只要及时纠错,缩减开支回控成本,并且加大回购,是可以给股价带来强大支撑的。但当然,回购产生的支撑是一时的,后续涨幅都来源于业绩能否兑现。

这能看出美股公司非常在乎股价的变动,而A/H股显然与美股的市场文化不同。

A/H股就算跌去很多,手上握有很多现金也不会有这样的大额回购。这与经济周期有关,也与公司对自身业务发展的信心有关。

Meta敢于这样做,一是减少了公司的股本,支撑了低迷的股价。同样,敢于大额回购也给到投资者很大的信心,若股价腰斩了一半以上,公司自己都不回购,那投资者更是没有信心持股下去,大额回购是公司对未来有信心最直接的体现。

二、美股与A/H回购文化的不同

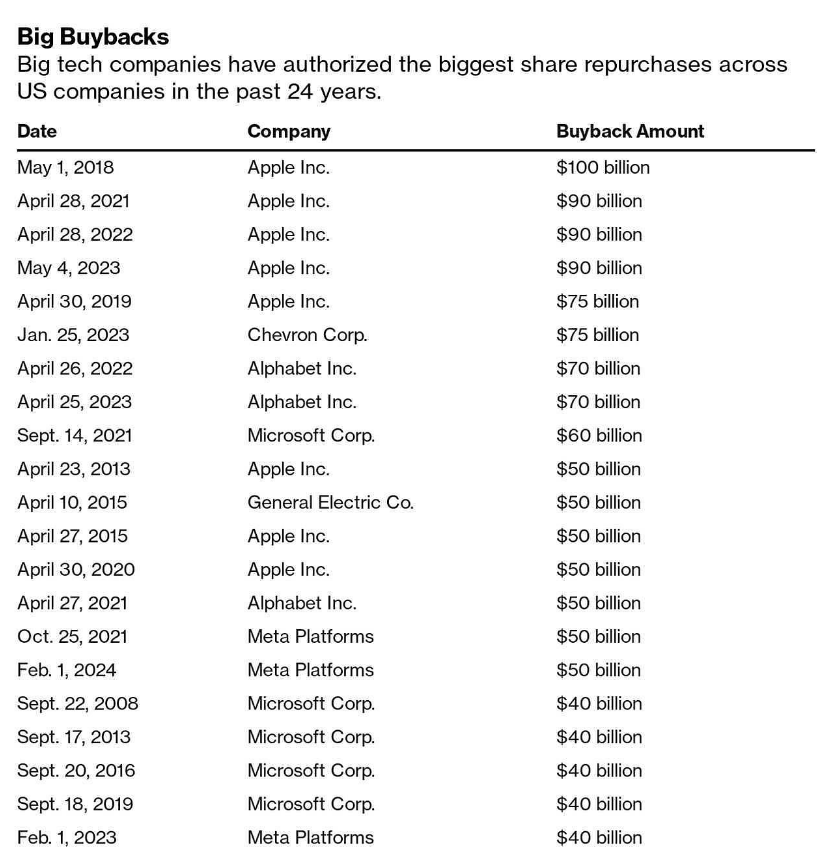

值得注意的是,据彭博统计,上周五Meta宣布的500亿美元回购,在美股回购金额排行榜上都排不进前十的,这个统计表只有回购金额达到400亿美元的才能上榜。

霸榜回购金额前五的是苹果,在2018年提出1000亿美元的回购金额,图中能看到苹果在2018-2023年间,共提出了4950亿美元金额的回购计划。2013-2022年间,苹果平均每年在回购上花费500亿美元。

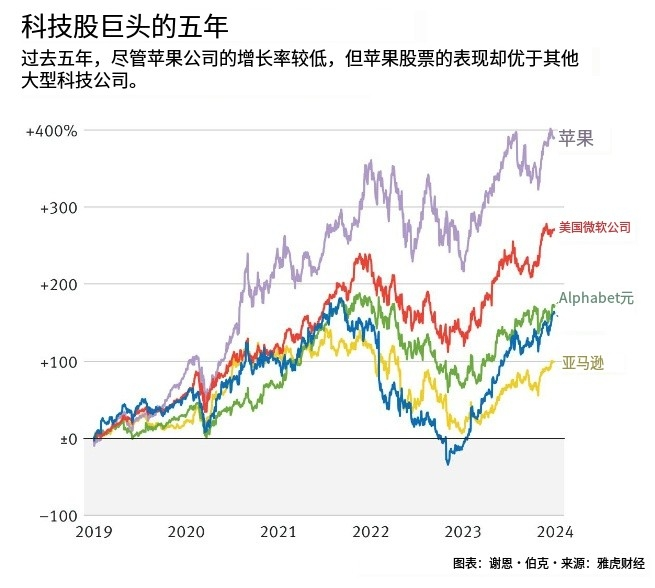

这也是我们上次讨论过的,苹果虽然过去五年,在产品上没有重大创新,业绩增速也不是BIG 7科技股里最快的,但强大的商业模式产生稳定的现金流,赚到的钱就拿来回购,连续的缩减股本数,过去10年里,苹果的股本数减少了40%,使得苹果近五年表现优于其他大型科技股。

那么,稳定现金流的商业模式,在A/H股里也有不少公司,但我们能看到,近期股市表现成这样,还是没有一家公司提出大额回购的,归根到底还是市场文化的不同,且A/H市场没有美股那么成熟。

而市场文化的不同,在短时间内是难以改变的,唯有市场自身的发展越来越成熟,才能有这样的回购积极性,更何况A股大部分公司回购是回购了,但不注销,这与美股回购注销带来的效果是完全不同的。

那么,最直接的方式就是像日本交易所,强行的政策引导才能改变,否则连有能力的大公司都不这样做,其他公司也不会有这样的想法。前几年行情好的时候,企业该融资的融资,手上的钱也够用个两三年的了,所以股价的下跌对于大部分公司来说,对企业发展没有多大的实质性影响,但美股显然不同,股价与基本面的牢牢绑定的。

或者说,A/H股的公司都太过于墨守成规,股价表现并不是大部分公司最在乎的。

例如,进入2月后,港股主要在回购的公司都进入了业绩静默期,但前段时间也提到过,去年10月港股修改了新条例,上市公司是可以申请静默期豁免资格的,即在业绩静默期前1-2个月内可以通过委托第三方经纪的方式进行回购。

而现在只能看到港股只有几家申请豁免的,总数不超过十家,最重要的科技权重股,也是手上现金最多的行业,却没有一家申请豁免静默期回购的,这也难免让科网股成为空头的重灾区。例如,自腾讯1月18日进入静默期后,卖空比例是比有回购交易日时更多的。

三、结语

总体而言,A/H股与美股的回购文化有很大的不同,在美股回购可以是一把武器,例如Meta的大翻身。但A/H股大部分的回购似乎都是被投资者盼望出来的,是一个被动的措施。

当公司自己就是市场上的最大买家,投资者才会对公司有更大的信心,也不会有所谓的“买都不买不完”的问题,企业管理层看两样,一是看企业管理的怎么样,发展的多好,二是看怎么样对待股东,显然A/H市场还不够重视后者。