13家样本,金融科技IPO还有没有戏

零壹财经

作者|张倩茹

来源|零壹智库

从市场趋势来看,摒弃类金融业务与不合规业务,强调“技术”或“科技”属性,更容易上市成功。

停滞了许久的金融科技公司IPO,在2023年迎来一波小高潮。据不完全统计,去年以来,大约有13家金融科技公司在A股、港股或美股提交了上市申请。

目前只有九方财富、第四范式成功上市,其他十余家仍在IPO排队中,部分卡壳在“合规”上。

从递表到上市,中间隔着很大一段距离。最终能否成功上市融资,还受到政策变化、市场环境变化、企业盈利能力和风险控制能力等各种因素的影响。

随着国家金融监管总局“科技监管司”的设立和分工的确认,经过整治和整改后的金融科技公司在带上“紧箍咒”的同时也可能迎来更多“确定性”。

不过,当前国内资本市场持续低迷,赴美上市还面临诸多不确定因素,对于金融科技公司,新的窗口期将在何时开启?

01

政策基调:强监管严监管

回看2023年,展望2024年,强监管、严监管仍是政策主基调。

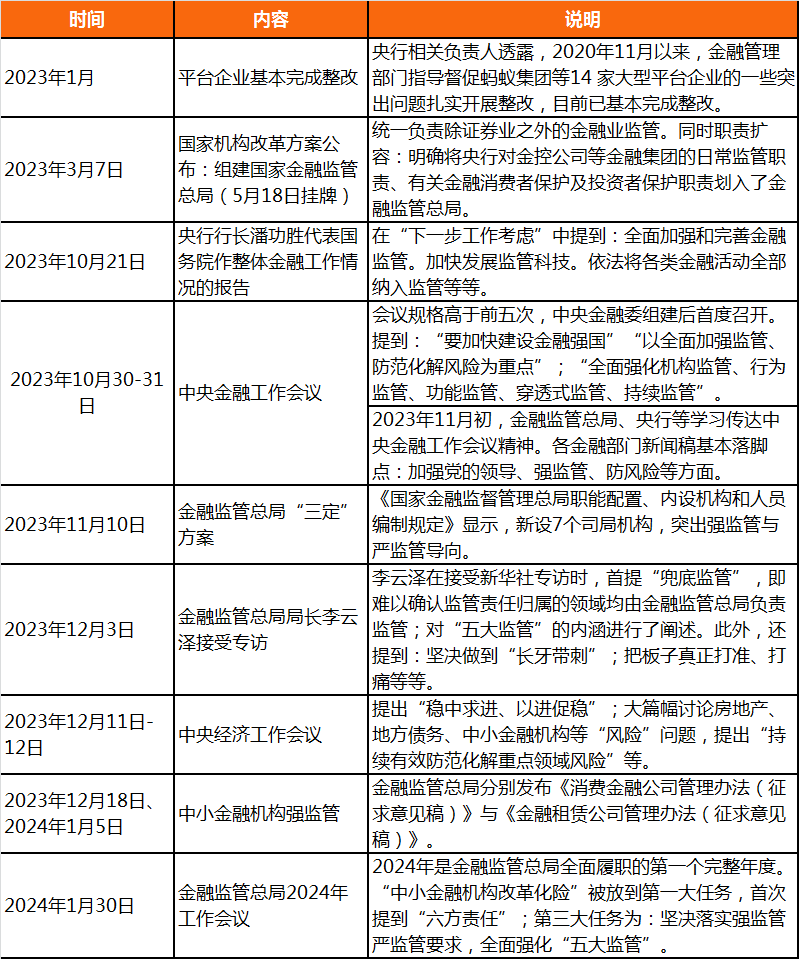

2023年3月,我国公布了组建国家金融监督管理总局、深化地方金融监管体制改革等一些列金融改革措施。这是自2003年以来中国金融监管体制最大的一次变革。

2023年5月,新成立的金融监管总局正式挂牌,从其职能部门的设置和职责分工来看,机构监管、行为监管、功能监管、穿透式监管、持续监管等“五大监管”得以全面强化。

从时间线来看,不论是中央金融工作会议提到的“以全面加强监管、防范化解风险为重点”,亦或金融监管总局局长李云泽在接受专访时提到的“兜底监管”“坚决做到'长牙带刺'”,还是金融监管总局在2024年工作会议中提到的“坚决落实强监管严监管要求”,都充分体现了明显的“强监管严监管”倾向。

表1:2023以来金融监管时间线

来源:零壹智库根据公开资料整理

同时,在官方表述中,“全面强化监管”与“防范化解风险”也常常一并出现。

这意味着,金融创新并不是当前的重点,“伪创新”业务更加难有生存空间,金融科技公司在提供技术服务的同时要更加重视监管合规和风险控制。

在监管执法方面,力度也在显著增强。据金融监管总局介绍,2023全年处罚银行保险机构4750家次,处罚责任人8552人次,罚没合计78.38亿元。

在处罚机构家次、责任人人次及罚没金额上,均较前两年大幅增加。2023年罚没机构金额约为2022年的2.7倍、2021年的2.9倍。不少业内人士预计,今后监管处罚力度会持续加大。

北京大学普惠金融与法律监管研究基地副主任顾雷在《中国普惠金融:2023年回顾与2024年前景展望》中提醒:“将互联网机构全部纳入监管的目标,对金融科技企业、互金平台、小贷公司、互联网小贷公司的后续监管都将产生深远影响。”

02

迎来更多的“确定性”

2023年11月,金融监管总局的“三定”方案发布,其中新设了“科技监管司”,职能是“拟订相关信息科技发展规划和信息科技风险监管制度并组织实施。按分工承担网络安全、数据安全、关键信息基础设施监管等工作,推动数字化信息化建设。”

据业内预计,当前常见的商业模式如助贷、金融数据、金融信息技术服务、金融数字化转型等将由科技监管司来监管。

这基本包含了“金融科技”的业务范畴。对于很多一直因监管对口不明确而“彷徨”的金融科技公司而言,未来可能面临更加全面、更加严格的监管,但也将迎来一种“确定性”。

从发展的角度看,经过整治和整改后的金融科技,在新的金融政策中开启了“新篇章”。

2023年10月召开的中央金融工作会议提出:“做好科技金融、绿色金融、普惠金融、养老金融、数字金融‘五篇大文章’。”

五篇大文章各具特色,各有目标,但都与金融科技的创新紧密结合。尤其是“数字金融”,目前还没有明确的定义和口径,但“金融科技”在“数字金融”中的重要作用是不言而喻的。

甚至在市场上,不少人用数字金融作为金融科技的替代名词或升级版。

随着监管的完善,对“数字金融”这篇大文章的范畴和边界将会越来越清晰,“金融科技”也将随之迎来新的历史阶段。

从普惠金融的角度来说,2023年我国还迎来普惠金融纲领性文件——《关于推进普惠金融高质量发展的实施意见》,明确未来五年推进普惠金融高质量发展的指导思想、基本原则和主要目标。

回看普惠金融的发展历程,经过十多年已取得了长足发展。

数据显示,截至2023年底,我国普惠型小微企业贷款余额为29.06万亿元,同比增长23.27%,比各项贷款的平均增速高13.13个百分点。

支持小微企业贷款是近年来经济复苏政策的重要举措,也是金融机构和助贷机构业务增长的重点来源。

从几家规模较大的上市助贷公司的行为和抉择来看,微观层面正在发生变化。在行业基本保持高速增长的背景下,有线上助贷平台小微贷规模收缩或停止增长。

部分上市助贷平台如奇富科技、乐信及信也科技等,在2020年及2021年开启小微贷,并迅速放量,达到数百亿规模。

在2022年之后,小微业务开始出现分化。奇富科技在2022年四季度快速收缩至9亿元,乐信2022年停止季度环比增长,信也科技2022年保持季度环比增长,2023年一季度未披露,二季度小幅回落,三季度继续环比增长。

进入2023年后,奇富科技和乐信相继停止在季报中披露小微贷规模,信也科技也一度停止披露。

03

“IPO热潮”,事实上是“AI热潮”?

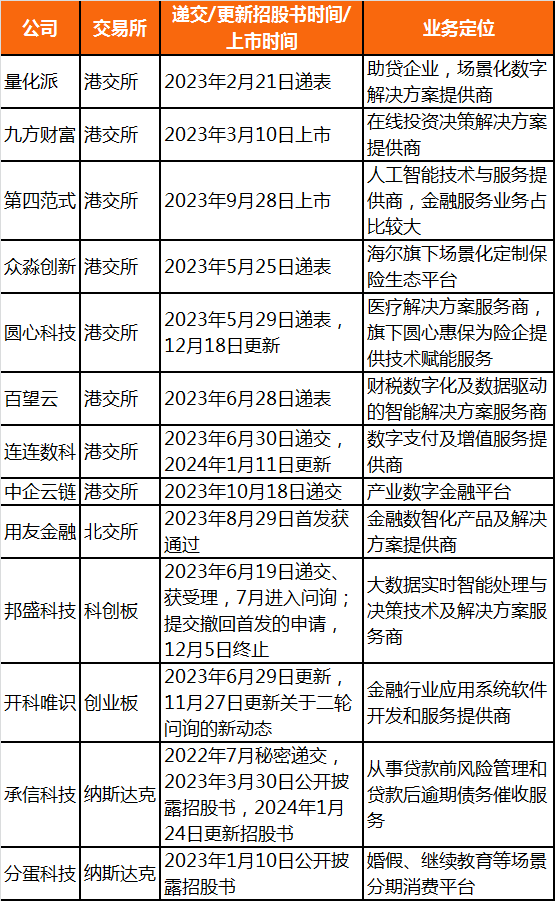

2023年以来,金融科技公司IPO动作频频,据零壹智库根据公开资料不完全统计,包括邦盛科技、百望云、连连数字、分蛋科技在内的十几家金融科技公司在A股、港股或美股递交了招股书。

其中,九方财富、第四范式已顺利登陆资本市场。受市场环境不好和港股流动性一般的影响,两家企业在资本市场的表现并不是太好。

表2:2023年以来金融科技公司IPO新动态

来源:公开资料,厚雪研究,零壹智库等

2023年3月10日,在线投资决策解决方案服务商九方财富登陆港交所,开启了2023年金融科技公司的上市先河。

上市之后,九方财富在2023年9月之前基本保持横盘震荡,9月4日达到最高点18.36港元,之后一路震荡下行,2月5日创下上市以来的新低9.80港元,相较发行价下跌超42%。

三次IPO折戟后,2023年9月28日,起步于金融行业AI服务的第四范式正式在港交所上市,发行价为每股55.6港元,开盘即涨13.5%。

IPO首日,第四范式股价达到最高点65港元,此后呈现震荡下行的趋势,2月5日创下上市以来的新低37港元。

从上表中金融科技公司的业务模式来看,相较以前有所不同,既不是单纯的助贷也不是传统金融软件服务商,更多偏向于提供金融信息技术解决方案或SaaS/PaaS服务。

自2020年11月蚂蚁集团科创板IPO暂缓以来,一直未有金融科技类公司上市。进入2023年之后,这一局面得到扭转。随着蚂蚁集团等处罚落地和整改完成,诸多公司提交上市申请。

厚雪研究首席研究员于百程表示,这或许意味着,随着监管的逐步明确和落地,互联网贷款、个人信息“断直连”、数据安全与治理、平台企业金融业务等问题的整治告一段落,金融科技公司的上市融资迎来了窗口期,进入常态化阶段。

还有另一种观点认为,在2023年AI热点的推动下,科技公司乘人工智能的“东风”谋求上市,更易获得二级市场的青睐。

例如第四范式、量化派、百望云、邦盛科技、开科唯识等公司都涉及人工智能技术应用落地。

毋庸置疑,2023年最火爆的领域当属人工智能。2022年底,ChatGPT横空出世,将人工智能行业带入“iPhone时刻”。

零壹智库在《金融科技的历史转折点》一文中认为,金融科技的另一个历史机遇是技术的飞跃,尤其人工智能大模型自2022年以来的突破和高速演变,改变了整个数字技术生态。

金融业是垂直大模型应用最快的领域之一,在国内,目前已有多家金融机构和金融科技公司发布了金融大模型,并积极开展市场推广。

当前,国内参数在10亿以上的金融大模型已超过20个,基于大模型的金融应用解决方案正在快速落地,阿里、腾讯、百度、华为等大厂、头部金融机构以及一众金融科技公司均已入局。

2023年5月,奇富科技率先宣布推出自研的金融行业大模型“奇富GPT”;同月,度小满开源了国内首个千亿级金融大模型“轩辕”。

8月28日,马上消费金融发布了全国首个零售金融大模型“天镜”;9月8日,备受瞩目的蚂蚁金融大模型揭开面纱。

此外,作为金融行业的主体,部分银行也启对大模型的探索。

零壹智库综合42家上市银行2023年中报发现,工商银行、农业银行、中国银行、交通银行、招商银行、中信银行、兴业银行、江苏银行、浙商银行等9家银行提及“正在探索大模型应用”。

04

合规卡壳,助贷、催收依然是关注焦点

从公司业务来看,侧重于向金融机构提供技术能力服务的公司,也就是更偏技术的公司,更容易上市成功,如第四范式。

相反,以助贷等金融业务为主的公司在IPO之路上,仍然频频卡在“合规”的问题上。

第三次谋求上市的量化派,助贷业务的合规性遭到监管追问。2023年9月,量化派因“被监管要求出具补充材料”而引发市场关注。

中国证监会网站发布“境外发行上市备案补充材料要求”公示,要求量化派就股权变动、股权架构、员工持股平台以及助贷业务规范运作等事项补充说明,并请律师进行核查并出具明确的法律意见。

关于规范运作,监管要求说明三点:

一是公司助贷业务是否属于类金融活动、是否涉及个人征信业务服务,是否已取得相关业务资质许可,是否符合国家法律法规规定;

二是公司主要境内运营实体开发、运营的网站、APP等产品情况,收集和存储用户信息规模、数据收集使用情况,是否存在向第三方提供信息的情形,上市前后个人信息保护和数据安全的安排或措施;

三是公司“羊小咩”等平台存在大量用户投诉的原因以及你公司涉及行政处罚情况,是否存在重大违法违规行为,是否对本次发行上市构成实质障碍。

资料显示,量化派成立于2014年,是“中国场景化数字解决方案提供商”,曾是知名的助贷公司,旗下APP羊小咩的功能之一即助贷服务。

在2017年互联网金融平台上市热潮中,量化派曾试图赴美上市但未能成行。

2022年6月,量化派申请在港股上市,但在6个月聆讯期过后招股书失效,上市再次中止。2023年2月,量化派重新递交了上市申请,在监管追问后,直至目前仍无明确进展。

除了量化派之外,2023年7月,知名催收公司承信科技被证监会发文要求说明股权架构的合规性、“是否存在对个人信息进行收集和处理的情况”“在催收过程中是否涉及贷款第三人,是否存在用不合规方式进行催收的情形”等问题。

近日,承信科技IPO也传来新消息。2024年1月下旬,承信科技在美国证监会(SEC)更新了招股书,计划再次在纳斯达克上市,拟以每股4至6美元的价格发行300万股普通股,募资或达1800万美元。

公开资料显示,承信科技的业务主要面向商业银行和非银行金融机构,提供风险管理和催收服务。

2022年的总收入为4521.85万美元,同比增长了约119%,其中来自贷后催收服务的总收入为4320.07美元,同比增长了约153%。

承信科技2022年的净利润为428.98万美元,同比增长约964%,增长主要归因于贷后催收业务毛利大幅增长219.7%。

此外,2023年9月,场景分期消费平台分蛋科技也被监管要求说明“在助贷过程中是否投入自筹资金作为贷款资金来源”“业务是否属于金融或类金融活动”“是否涉及个人征信业务”“业务经营是否涉及贷后催收服务”等问题。

分蛋科技于2023年1月向美国证监会(SEC)递交招股书,拟在纳斯达克上市。

去年6月,中国互联网金融协会发布《中国互联网助贷业务发展研究报告》指出,互联网助贷业务发展中存在七方面问题,包括过度借贷问题较为突出、网络营销宣传不规范、个人信息保护需进一步强化、支付和增信等环节政策要求须强化落实、贷后管理有待进一步规范完善、业务标准规则有待明确、涉及面广而需要监管协调。

05

展望

金融科技的监管框架已经基本明晰,金融业数字化升级也正在紧锣密鼓的推进,金融科技赛道还处于机遇期。

招联首席研究员董希淼表示,对于大型科技公司旗下的金融平台企业,随着监管进入常态化,前景更为明朗;具有技术优势的金融科技企业,伴随着金融机构数字化转型加快的浪潮,未来发展空间更为广阔。

不过,对于以助贷为主要业务的金融科技企业而言,以后发展空间则会明显受限。

目前金融科技公司在金融业务上的创新空间相对较小,“伪创新”将被严令禁止;而乘着金融数字化转型的“顺风”,提供技术性服务是更为稳健的方向。

当前,金融数字化转型已进入攻坚期,在做好五篇大文章、金融信创自主创新的要求下,金融科技企业需要资本市场的支持,频繁递交上市申请也意味着行业需要资金进一步发展。从市场趋势来看,摒弃类金融业务与不合规业务,强调“技术”或“科技”属性,更容易上市成功。

参考资料:

[1]经济参考报,《乘风金融数字化金融科技公司IPO动作频频》

[2]21财经,《金融科技公司扎堆IPO背后的热潮与隐忧》

[3]厚雪,《蚂蚁财付通百亿处罚落地,金融科技上市将常态化?》

[4]零壹智库,《金融科技的历史转折点》

[5]零壹智库,《数字金融年度观察:2024往何处去?》

[6]零壹智库,《小微贷暗流管窥:助贷机构做出了不同的选择》

End.