巴比特原创 | 美企债券收益率创新低,更多美国企业将购买比特币

方沁雨除了十年期美国国债收益率外,美国企业发债规模和收益率也值得投资者关注。近期,高收益企业债券平均收益率首次跌破 4% ,创历史新低,表明市场风险偏好增强。

融资成本更低,为了对抗通胀,美国企业将会有更大的动力去配置具有升值潜力的资产。自去年3月以来,在美联储的种种救市举措下,美国非金融企业部门杠杆率升至历史高位,美国高收益企业债发行额和美国企业债规模均创下新高。

现实社会的照妖镜

如果时间倒流到2017年,有什么上市公司购入加密数字资产,那么资本市场的舆论会更负面:哪一家决定购入加密数字资产或者蹭区块链热度的话,那么这家公司应该从自选股中剔除。

但是近两年,这种现象却成了现实社会的照妖镜。

作为国内第一家将数字资产纳入资产负债表的美图公司,公告初时引发轩然大波,舆论呈现两极分化。美图公司主要通过两种方式持有加密数字资产,一种是使用集团的现金储备(非IPO募款余额)购买比特币和以太坊,第二种是直接将注册在新加坡的全资子公司Miracle Vision并入财报,子公司购买比特币和以太坊,总体来看美图公司直接、间接持有的比特币、以太坊数量并不多。

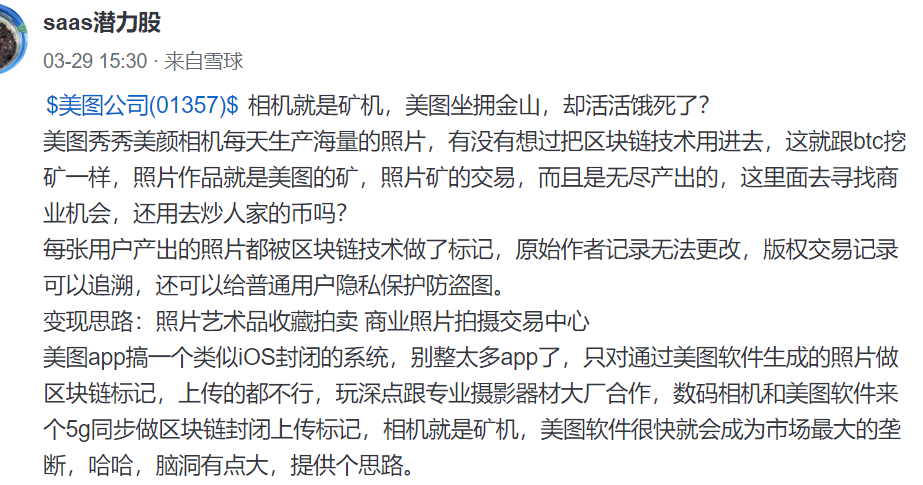

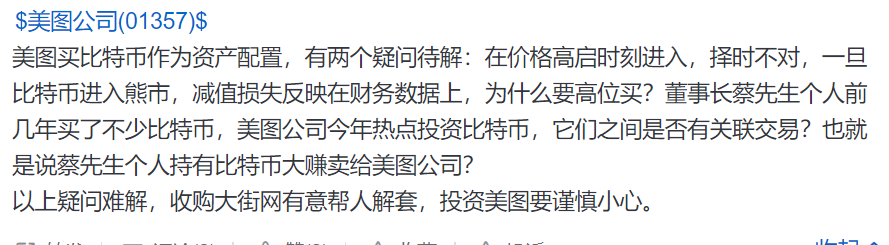

(截图来自雪球论坛)

BitUniverse合伙人许志宏表示,将加密数字资产纳入资产负债表是全球趋势,“当前企业的利率特别低。中国香港没有太多公司可以发债买比特币,但美国有这个趋势,大部分是美国上市公司发债买比特币。当货币疯狂通胀的时候,稍微聪明的企业都知道如何利用几乎零成本的债券市场去买那些有可能升值的东西,这个是整个游戏的核心规则。”

目前MicroStrategy通过发行可转债筹集10.5亿美元以购入比特币,为全球范围内已知持有比特币最多的上市公司,其资产负债表95%都是比特币。可转债在资产负债表中前期体现为负债-非流动性负债,转股后计入权益。根据,MicroStrategy最新财报即2020年度报告,MicroStrategy的资产负债率、流动比率在2019年年底至2020年底分别从44.52%升至62.27%、2.79降低至0.95。

另外,根据ASC 350准则,大多数美股公司将以持有为目的的比特币归至资产-无形资产下。我们可以设想一下,若比特币会持续增值,至偿债或转股的那天,持有比特币的美股上市公司资产负债和流动比率将会大为改善,而这就是目的。

还有两家购入比特币的美国上市公司Square、特斯拉在去年的企业债热潮中也未缺席,根据不完全统计,Square于去年3月发行了10亿美元可转换票据,特斯拉去年发行将近8亿美元债券。此外,美股上市公司倾向于低成本建仓比特币,如特斯拉计划接受比特币支付、今日市场传闻通用汽车公司将接受比特币支付。

“作为美股投资人,对于相关信息的关键解读不在于上市公司配不配置加密数字资产,而是看中上市公司的买入成本。你可以理解为上市公司配置加密数字资产的方式是有的,但我个人目前对于上市公司追高在5万美元以上的价位建仓比特币持有保留态度。由于趋势比较明显,我认为A股的会计准则最快会在今年年底或者最慢三年内,会将持有加密数字资产明确到会计准则里。一旦放开,会有大量公司持有比特币,因为中国是比特币的主要量产国,利益相关方可以直接用特比结算并纳入资产负债表,而没有必要出售。”许志宏表示。

下一个购买比特币的美股公司会是甲骨文吗?

3月23日,甲骨文(Oracle)宣布发行150亿美元的债券,这将是今年第二大债券发行,此次债券发售获得的净收益将用于一般企业用途,其中包括偿还债务(明年到期),也有可能用于派息、股票回购和未来的收购。

甲骨文目前是市场猜测极有可能配置比特币的下一家美股上市公司,根据最新财报,甲骨文手握超350亿美元现金。此前,加密货币传播者马克斯·凯泽(Max Keizer)在播客中声称,MicroStrategy的CEO Michael Saylor像建议马斯克配置比特币一样建议甲骨文也配置比特币。

甲骨文创始人、执行董事长兼首席技术官拉里·埃里森(Larry Elison)同时也是特斯拉董事会成员,在2012年以3亿美元的价格买下了拉奈岛98%的土地,并宣称将其打造成研究可持续性发展的实验室。在去年年底,特斯拉因在该岛建立夏威夷首个超充站陷入争议,由此可见拉里·埃里森和马斯克的私人关系。

甲骨文最新财报并未发出相关信号。根据平安证券研究,除纳斯达克公司,美国企业偿债压力将在2023年后大幅增加,而在已知的单支企业债未赎回债券金额中,占比最高的消费、公用事业和科技行业。甲骨文最近发行的债券则讲主要用于偿还明年到期的债,由于信贷评级机构惠誉认为甲骨文此次发债不符合原来减债的预期,将其评级由一级降低至BBB+。