被动降价接近尾声 AI手机决定小米“拐点”

老铁科技说

近几个季度对小米的观察中,我们逐渐形成了以下分析框架:

1)作为硬件销售企业,当需求严重不足之时必然会面临高库存,低毛利率等问题,这也是近两年来小米股价相当疲软的主要原因;

2)若要实现逆周期条件,短期内就要面临严峻的挑战,如库存的高企压力的缓释通常是以牺牲毛利率为代价的,此时小米将面临APS(单部手机售价)和毛利率双双下行的压力,同时渠道费用也会居高不下,吃掉大量利润,此时的小米表现为“盈利和利润双双下跌”;

3)逆周期性调节的结束,乃是库存调整的尾声为特征,其表现主要为ASP与毛利率的回升,这也是用周期性思维勾勒的小米经营的变动情况。

在上述框架下,我们一方面确实看到在一个特殊和艰难的周期下,小米努力进行逆周期调节,如前文所言此时小米ASP和毛利率均出现了明显的下行,但另一方面我们也希望可以从一些数据中理出企业“触底”的蛛丝马迹,也就是市场常说的“拐点”。

本文我们将在上述框架中,继续寻找小米的“拐点”。

本文核心观点;

其一,在近两年的逆周期调节中,小米以低利润,低ASP为代价,如今该调整已经接近尾声;

其二,判断小米“拐点”的重点在于毛利率的持续稳定,其重点在于企业能否抓住此次AI换机潮机会。

被动降价去库存接近尾声

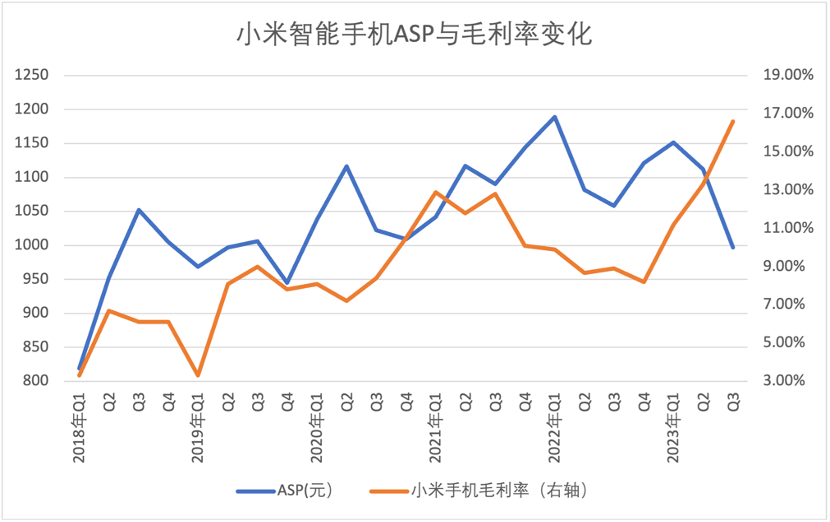

2023年Q3财报,最引起市场关注的当属小米智能手机业务毛利率和ASP的表现,在前文中我们认为两者应该是具有正相关性的,但在本季度两者却走出了不一样的关系曲线。

本季度小米手机业务的ASP重新跌破1000元大关为997元(三年来首次),官方解释主要为拉丁美洲,非洲以及中东等低ASP地区销量上升引起。但另一方面我们看到手机的毛利率则回到了历史新高水平,官方在财报中仍然有解释"产品组合升级、境外市场存货减值拨备减少以及核心零部件价格下降“。

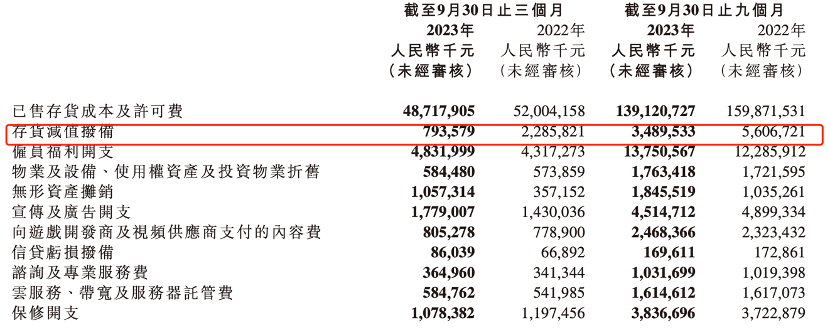

其中减值拨备在我们的分析中往往被忽视,见下图

2023年Q3,存货减值减值拨备几乎是上年同期的三分之一,堪称是此次毛利率改善的一大功臣,存货减值拨备究竟是什么呢?

我们先看定义:存货减值,存货的初始计量虽然已成本入账,但存货进入企业后可能发生毁损、陈旧货价格下跌等情况。

也就是说当存货价格下跌,且短期内无法恢复价格时,库存价值的下跌就要计提成本。2022年,全球智能手机业普遍面临需求不足的问题,受此影响,小米不得不对部分产品进行降价处理(也就是我们前文所言的低价去库存),该行为也就使得部分存货净值跌破原成本,损失被计提为成本,这也是2022年小米毛利率走低的一大原因。

2023年存货减值拨备收缩明显,这意味着上个周期被迫降价工作已经接近尾声(库存的减值压力降低),其一大表现乃是产成品库存的迅速收缩。

上图中制成品库存下降非常明显,经过非常残酷的去库存工作之后,产成品库存终于下降到历史较低水平,再次说明此时的小米以降ASP压缩库存的周期的已经基本结束(不再被动降价)。

那么我们又该如何理解此次小米ASP和毛利率背离的现象呢?

其一,主要是非洲,拉丁美洲等地区的出货量稀释了整体ASP,上年高计提等于一次性”净化“了损益表(2022年的存货减值拨备为2023年创造了良好财务环境),使得低ASP对盈利性的影响非常之小;

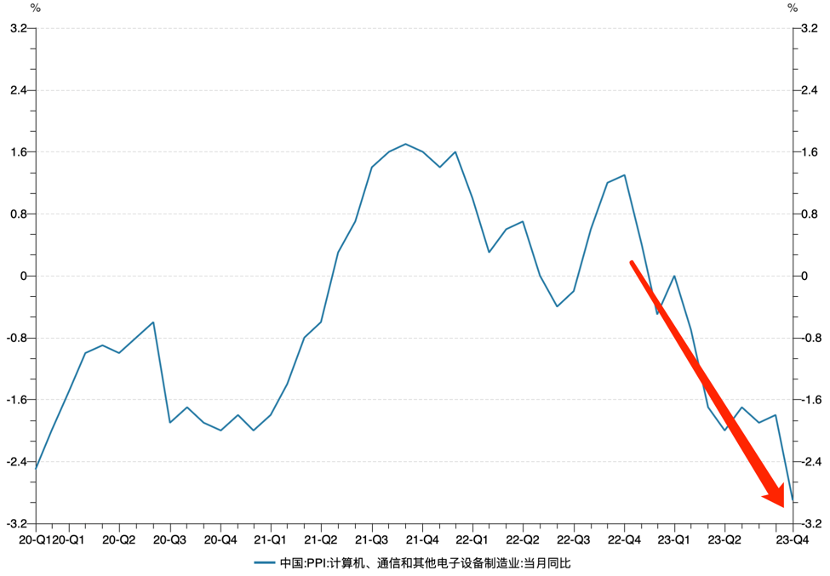

其二,受全球加息等因素影响,全球资产价格亦缩水明显,小米原材料成本也处于快速下行周期中。

在上图中,我国计算机、通信和其他电子设备制造业的PPI正创下历史新低水平,原材料的出厂价格亦在快速缩水中,这对于下调ASP来提高全球市场份额的小米自然是难得好消息,2020年Q2-Q3亦出现了ASP下降但毛利率却改善的现象(彼时行业PPI亦是负增长)。

至此我们基本理清楚了小米手机业务ASP和毛利率相背离的主要原因,这其中既有财务处理的因素,亦有原材料下行的“运气”原因,只是根据历史数据,上述情况不会持续太久,也就是说,其后小米的盈利性主要还是要回到靠ASP去拉动,运气是不会一直存在的(原材料的低价也会随着全球经济的回暖而结束)。

AI手机关乎未来

2023年Q3,小米智能手机以低ASP为策略提高了全球市占率(根据Canalys数据全球市占率达到14.1%,其中在欧洲达到了23.3%),在行业仍处于低迷状态时,该策略稳定了总需求。

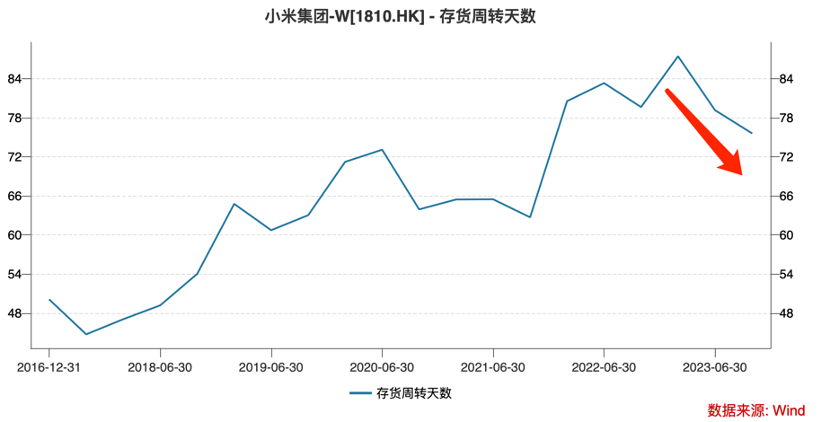

我们仍然从库存周转的角度来解释此现象。

2022年堪称小米最困难的时刻,此时虽然企业一直不惜以牺牲毛利率的方式降ASP,但该时期内其库存周转天数仍然是上升的,也就是说尽管企业已经十分努力,库存总规模也在压缩中,但库存的周转效率却是恶化的。

进入2023年之后,库存周转效率才重新开始进入改善区间,在分析零售企业时,这是非常重要的信号。

回到公式:库存周转率=年度销售产品成本/当年平均库存价值=总销量*(1-毛利率)/平均库存。

如前文所言近几个季度内小米一直在压缩库存,公式中的分母是在下降中的,总销量亦受行业下行压力出现轻微收缩,在此背景下,库存周转率的改善也就多寄希望于“毛利率的上行”,企业才会有动力和能力提高市占率。

近两个季度,小米毛利率出现了明显的上行势头,这也就导致了库存周转效率的全面改善,与之前形成了鲜明的对比。

在现阶段,低价提高市占率的做法就起到了:

1)特殊的原材料和库存周期背景,对冲了低价对盈利性的影响,且市占率又为未来向中高端化进军提供了前置条件;

2)产成品库存压缩,总库存周转率的上升等现象说明,如果小米手机可以稳定毛利率的表现,其“拐点”就不会太远。

在前文中我们已经对当前毛利率做了“定性”:运气和财务手段缺一不可,但此两项因素的边际效用是逐渐递减的,如何才能根本上提高毛利率呢?

一言以蔽之,在扩大市场份额的前提下,中高端化的力度决定毛利率的最终表现,其中市场份额是必要条件。

2019 年开始,5G带动的换机潮已延续近四年时间,全球手机换机周期持续拉长,Counterpoint 副总裁 Peter Richardson 指出2022年全球手机换机周期延长至 43 个月,创历史新高,但另一方面,手机已成为人们日常生活交互最重要的终端,普及率高、使用频率高,考虑终端算力、存力以及客户应用需求等因素,手机有望成为 AI 大模型在终端落地的首选设备之一,小米,华为,vivo等品牌都在推动AI 手机的落地和实现,拿到此轮换机潮的先发优势。

小米也推出了自研的MiLM两个轻量级大模型(64亿参数和13亿参数),10月底,小米正式推出将AI大模型植入澎湃OS系统的小米14手机。

如此,评判小米智能手机业务的落脚点就放在了:AI手机的市场占比的稳步提升。此时毛利率和出货量均可得到保障,企业至此可以全面结束被动降库存周期,迎来真正的“拐点”。

至此我们对“拐点”的评判就回到了:

1)海外市场ASP结束下行;

2)国内市场小米14继续释放有利信息,市占率能够有效转化为竞争力。

我们之所以在本季度花大量篇幅来分析小米手机业务的景气度,而没有追逐热点去畅想造车业务对企业的拉动力,除了造车业务信息披露过少之外,最为重要的原因当是:手机业务当前仍然是小米的重中之重,只有该业务稳定不出现大的乱子,造车业务才对集团才是新增势能。

目前情况来看,手机业务正趋于稳定,这显然为造车业务提供了较好的内部环境,且Q4应该是判断“拐点”的最佳时机,我们拭目以待。