vivo“机海战术”哑火,大模型能否护驾成功

深潜atom

本文系深潜atom第717篇原创作品

"看到了问题的vivo,

积极布局AI大模型、IoT系统等业务"

徐太良丨作者

深潜atom工作室丨编辑

手机出货量节节走低的背景下,vivo秀的“肌肉”显得有些中气不足。

图源:vivo

2023年11月1日,vivo召开开发者大会,发布了自研蓝心大模型BlueLM、OriginOS 4、自研蓝河操作系统BlueOS等产品,大秀“肌肉”。结合行业的发展趋势来看,不论是布局自研大模型,还是推出面相IoT的智慧操作系统,都说明vivo确实具备一定的底层技术以及洞察力。

但值得注意的是,科技公司的影响力终归还是要依托于的产品大规模出货。过去几年,vivo一直专注“机海战术”,随着下沉手机市场红利消逝,vivo手机的影响力正不断走低。这或许也预示着,vivo新推出的诸多技术,难逃曲高和寡的命运。

从第一到第四,vivo跌落神坛

尽管过去几年,智能手机行业的红利一直在逐步消逝,但2023年对于vivo来说,却是异常痛苦的一年。这主要是因为,2023年以来,vivo手机的影响力正逐步走低。

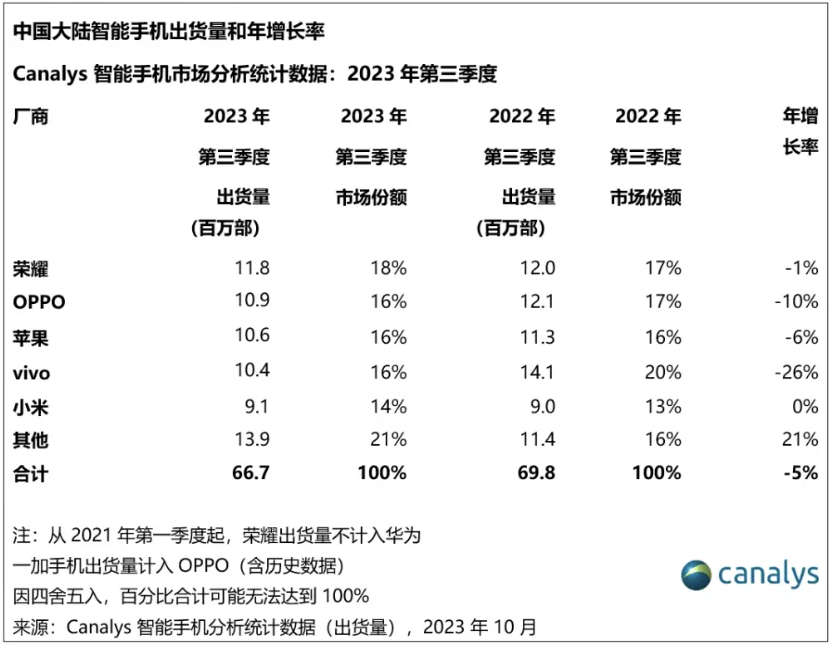

图源:Canalys

Canalys披露的数据显示,2023年Q1-Q3,vivo手机出货量分别同比下跌7%、14%以及26%,跌幅逐步扩大。尤其是2023年Q3,vivo手机的出货量跌幅不光远高于另外四大智能手机品牌,并且排名也大幅下滑,仅位居第四。

诚然,2023年以来,中国整体的智能手机出货量也在走低,vivo手机出货量下滑在一定程度上契合了市场的趋势。但值得注意的是,此前几年,中国智能手机出货量也在逐步走低,而vivo手机的出货量却可以保持正增长。

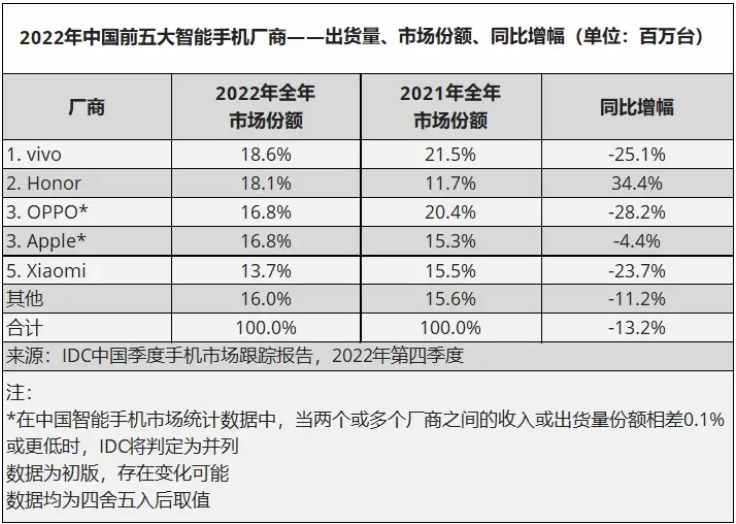

IDC数据显示,2023年-2022年,中国智能手机行业出货量分别为3.29亿台和2.86亿台,分别同比增长1.1%、下跌13.2%。其中2022年,中国智能手机出货量创有史以来最大降幅,时隔十年,出货量再次回落到3亿以下。

图源:IDC

反观vivo,在如此恶劣的环境下,依然可以稳居第一。IDC数据显示,2021年,vivo手机出货量7100万台,同比增长23.3%,市场份额为21.5%,位居第一;2022年,vivo的市场份额为18.6%,再次问鼎第一。

由此来看,2023年以来,vivo手机出货量持续下探,似乎并不是因为市场下行压力过大,而是因为产品的核心竞争力不足,被其他品牌抢夺了市场。

有量无质,vivo错失高端化、差异化红利

过去几年,vivo手机的出货量之所以可以连续问鼎冠军,主要是因为其采用了“机海战术”,靠海量的中低端产品,抢占了尽可能多的市场。

比如,仅2022年一年时间,vivo就推出了45款手机产品。同期,小米、荣耀、华为的手机新品分别为30款、23款和14款。

值得注意的是,vivo的诸多新品并非用心打造的精品,大多其实都是基于同一平台进行“套娃”。比如,仅在vivo T35系列下,vivo就推出了Y35、Y35+、Y35m三款产品,这三款产品的外形高度相似,仅核心配置有所区别,差价为几百元,密集地分布在千元价位段上。

由于vivo拥有数十万的线下门店,数量众多的中低端产品投放到市场,自然就能辐射到尽可能多的消费者。

但值得注意的是,智能手机产品质量逐渐提升的背景下,消费者的换机周期也在不断拉长。

Strategy Analytics披露的数据显示,中国用户的平均换机周期已经达到了28个月。随着大部分下沉市场的用户完成换机,vivo的“机海战术”愈发后继乏力。

在此背景下,为了攫取更高的收益,诸多智能手机厂商都已经踏上了高端化、差异化征程。

图源:小米

比如,2021年末,发布小米12系列时,雷军就对外表示,“小米高端手机正式开始对标苹果,向苹果学习”;此外,由于折叠屏手机市场已展现勃勃生机,诸多智能手机厂商也已开始加码相关业务。比如,2023年下半年,荣耀分别推出了Magic V2、荣耀V Purse以及荣耀Magic Vs2三款折叠屏手机。

反观vivo,由于过于依赖“机海战术”,在智能手机高端化、差异化征程上的表现并不尽如人意。

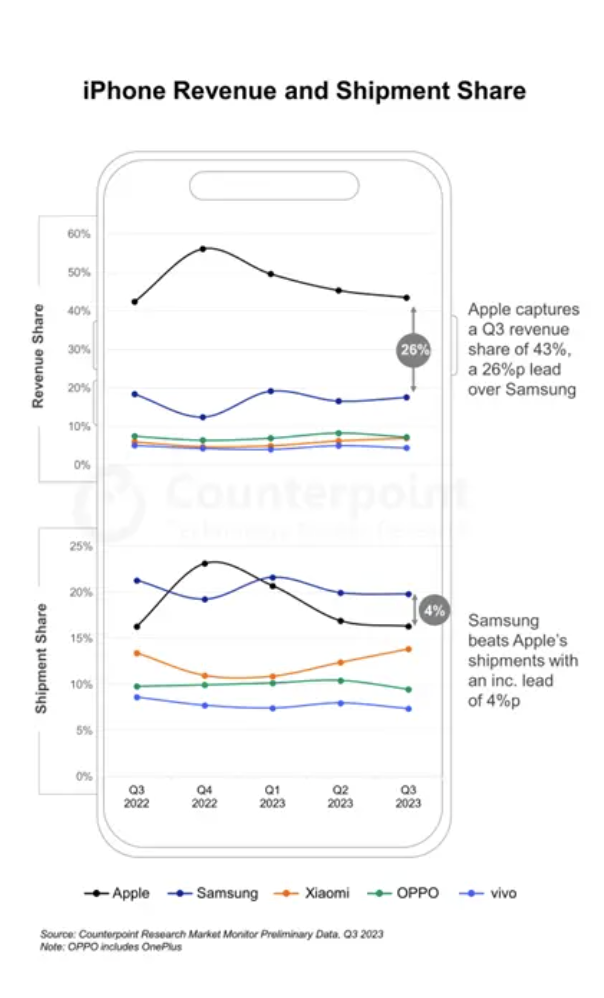

图源:Counterpoint

Counterpoint数据显示,2023年Q3,vivo手机营收同比下跌12%,几乎是2021年第三季度的一半,在前五大智能手机品牌中排名最后。这在一定程度上说明,vivo的高端手机似乎不如小米的同类型产品更受欢迎。

此外,面对更具想象力的折叠屏手机形态,vivo也显得过于保守。2018年,接受媒体采访时,vivo执行副总裁胡柏山曾公开表示,短期内不看好折叠屏手机。此后几年,vivo虽然也按部就班地更新折叠屏手机产品,但vivo的折叠屏手机,无论是更新节奏、轻薄体验、性能配置还是软件优化,对比友商都存在明显短板。

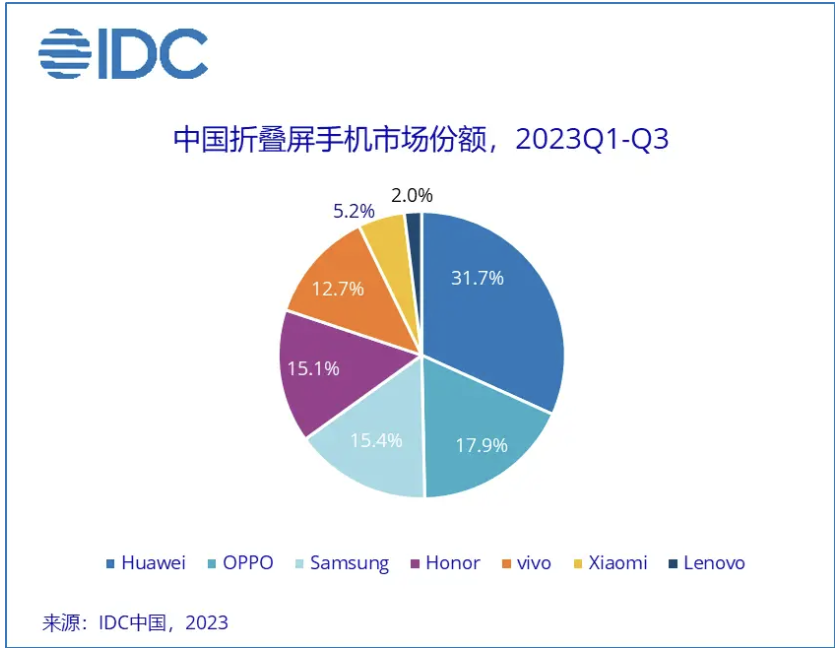

图源:IDC

这也决定了,vivo折叠屏手机很难有亮眼的市场表现。IDC数据显示,2023年前三季度,在中国折叠屏手机市场,vivo折叠屏手机的份额仅为12.7%,位居第五。

没有先发优势,大模型、IoT难救vivo

影响力逐步走低的背景下,vivo召开开发者大会,发布自研蓝心大模型BlueLM、OriginOS 4、自研蓝河操作系统BlueOS等产品,显然是希望借这些产品的力量,挽回市场层面的颓势。

图源:vivo

结合市场趋势来看,vivo布局这些技术确实有一定的合理性。自ChatGPT爆火以后,诸多科技公司都开始布局AI大模型。考虑到智能手机是大众消费者最重要的计算平台,内置AI大模型,显然有望提升手机产品的核心竞争力。

另一方面,随着5G、物联网等技术逐步成熟,IoT产业也在蓬勃发展。Valuates披露的调研数据显示,预计2026年,全球IoT市场规模为319亿美元,2019年-2026年,相关市场的复合年增速高达64.2%。在此背景下,推出致力于承接IoT终端的蓝河操作系统BlueOS,也有助于vivo掌控下一个时代。

不可否认的是,vivo的诸多技术理念十分先进,但结合vivo现有的产品以及行业其他玩家的资源来看,vivo接下来的发展或许并不会一帆风顺,而是会面临更大的竞争压力。

首先,AI大模型确实有助于提升智能手机的竞争力以及用户粘性,但由于手机需要照顾数据隐私,因而需要一定的端侧算力。目前只有天玑9300、第三代骁龙8等少数旗舰处理器可以为手机端侧大模型提供稳定的端侧算力,老款旗舰很难体验到极致的大模型功能。

这个意味着,各大智能手机厂商在AI大模型功能上,其实处于同一起点。vivo此前主推的“机海战术”很难赋能AI大模型,进而提升vivo手机用户的忠实度。

另一方面,不止vivo,其他智能手机厂商其实早已看到IoT的大趋势,积极布局相关产业。

比如,早在2017年,小米就推出了自研的Vela OS系统,为了弹性适应各类智能硬件产品,该系统做到了可伸缩、可裁切,支持从简单到复杂的各类设备,开始逐步统一IoT设备生态。

更悲观的是,vivo和其他智能手机厂商在IoT产业上的差距不止在于系统推出的早晚,还在于前者的生态明显不如其他智能手机厂商繁荣。

以小米为例,财报显示,截至2023年中,小米AIoT平台已连接的IoT设备(不包括智能手机、平板及笔记本计算机)数量达6.55亿台,同比增长24.2%。

图源:vivo

反观vivo,目前在官方仅展示耳机、手表、平板三类IoT产品。2023年开发者大会上,vivo物联中心高级总监吴文沧透露,vivo IoT生态设备的连接超5600个,和小米不具备可比性。

综合来看,2023年以来,vivo手机的出货量节节下探,看似是行业天花板下降后的自然调整,但更深层次,其实揭示出了vivo“机海战术”的疲软。

此前,靠数以十万计的线下门店,vivo的“套娃”中低端手机可以大规模出货。但遗憾的是,随着下沉市场的换机红利逐渐消失,在高端、差异化等层面存在短板的vivo手机愈发难以继续在市场层面保持优势。

虽然vivo看到了上述问题,开始积极布局AI大模型、IoT系统等业务,但遗憾的是,这些技术极度依赖高端产品以及繁荣的生态,不具备比较优势的vivo接下来或许将面临更严峻的下行压力。