这家软件IPO,被创始人“抛弃”了

预审IPO文/乐居财经 李姗姗

自2021始,国内民营体检行业老大、体检第一股美年健康(002044.SZ)高管频繁离职风波在业内引起轰动,单就总裁一职,短短一年多就三度易主。

徐可作为当年第一个离职的总裁,在离职前,已在美年健康任职六年。

而在加入美年健康之前,徐可还曾与许建兵共同创办过一家专注于政务信息化领域的软件开发企业——安徽商信政通信息技术股份有限公司(下称“商信政通”),公司成立时,徐可还是“一把手”。

不过,在千禧年初,互联网+政务服务系统尚未兴起,商信政通所处市场空间较为狭窄,公司业绩一直处于低谷,成立11年之久仍处于亏损状态,徐可也因此“抛弃”了商信政通。

伴随着近些年政务新媒体的兴起,商信政通逐渐在行业内占据一席之地,2020年-2023年一季度,公司核心的数智一体化平台项目数量每年在60-80个左右,已初具规模。

过去23年间,许建兵曾带领商信政通两度挂牌新三板,近日,公司还向A股市场发起了冲击,递表北交所,目前IPO进程已进入问询阶段。而随着一纸招股书的披露,商信政通历史上大额出资不实的情况被一一揭开。此外,公司在不同区域销售的两倍毛利率之差也令人不解。

此次申请IPO,商信政通拟募集资金2.23亿,其中1.23亿元用于数智治理一体化平台升级项目,3060.5万元用于智慧文旅一体化平台建设项目,3888.01万元用于营销网络建设项目,3000万元用于补充流动资金。

一、曾存在1244万元出资瑕疵,创始人之一因“经营不善”退股

2000年7月,徐可、许建兵共同出资设立了商信政通的前身“安徽商信信息技术有限公司”,二人分别持股75%、25%。

许建兵出生于1972年5月,在创立商信政通之前,他曾先后在南京商祺贸易有限公司杭州分公司、安徽联华商务有限公司任职。商信政通成立时,许建兵担任的总经理职位。

公司董事长一职则归属于徐可,他比许建兵大了一岁,曾为沈阳惠丰咨询有限公司董事长,目前为A股上市公司美年健康(002044.SZ)董事。

徐可作为创始人之一曾对商信政通有过两次增资,不过,这两次增资均存在大额出资瑕疵的情况。

2003年9月,商信政通进行成立以来的首次增资,除了新股东王江洪、张静芳、李春艳合计新增注册资本150万元,原股东徐可、许建兵也分别新增732.5万元、67.5万元注册资本。

其中,新股东均以货币出资,许建兵是以未分配利润转增,而徐可的成分较为复杂,既包括货币出资44万元、以专有技术作为无形资产出资233万元、未分配利润转增202.5万元,还有债转股253万元。该增资中,部分债权出资、未分配利润转增及无形资产出资存在出资瑕疵。

据悉,此次用于出资的债权,是由于公司现金流状况不足以支撑公司正常运营,因此向徐可借款以便公司周转,但由于公司治理不规范,仅有62万元债权有相关凭证可确认,其余191万元债权凭证已无留存,存在出资不实的情形。同时,上述用于增资的270万元未分配利润实际并不存在,导致出资不实。

另外,此次用于出资的无形资产“专有技术 —Teamwork信息资源管理平台”,其权属按照科学技术成果鉴定证书相关文件,应属于职务作品,徐可将其作为出资存在瑕疵,同样为出资不实。

徐可第二次向公司增资是在2005年4月,公司原股东徐可、徐建平等以及新股东王江平合计新增注册资本600万元,其中包括172万元未分配利润转增、428万元债转股。

商信政通表示,此次用于出资的债权,是公司现金流状况不足以支撑公司正常运营,因此向徐可、王江平借款以便公司周转。但仅有王江平50万元的债权有银行缴款单为证,徐可对公司的378万元借款凭证已无留存,再加上此次用于增资的未分配利润实际并不存在,该次增资存在合计550万元出资不实的情形。

针对两次大额出资不实的情况,2015年10月,计划挂牌新三板的商信政通开始规范出资瑕疵问题,作出减资的决定,将公司注册资本由1750万元减至500万元。此次减少注册资本共计1,250万元,其中1,244万元用于核减历史出资中的不实出资,6万元作为货币出资予以返还。

而在减资之前,商信政通早已更换了“主人”,2011年4月,徐可、王江洪、张静芳、王江平将所持公司股权全部转让给许建兵,李春艳将股权全部转让给王晨琍,股转后,公司由许建兵、王晨琍夫妇分别持股97.82%、2.18%。

据悉,包括创始人在内的股东们退出的原因为彼时的商信政通常年亏损,为维系公司正常运营及人员工资,股东还需加大投入,投资回报存在不确定性,转让方并不看好公司的未来发展前景,经转让方和受让方协商一致,本次股权转让的价格为0元。

二、国资入股带对赌,IPO前大手笔分红

商信政通在2016年7月挂牌新三板前,还拉进了两名公司员工朱彦欣、费维进以及员工持股平台合肥德凯,两名员工均以低价入股,以低于1元/出资额的价格分别受让许建兵所持公司5%、5%的股权。合肥德凯则以1.2元/出资额的价格向公司增资120万元。

首次挂牌新三板的5年间,商信政通发起过一次定增,2020年11月,其定向发行120万股股份,由5位自然人股东罗红艳、熊芳君、朱雪姣、何曙霞、王晨洁认购,股票发行价格为10元/股,对应公司估值为2.22亿元。此次定增,公司共募集资金1200万元,均用于补充流动资金,具体包括研发各项经费支出、支付供应商货款等。

完成定增后仅5个月,商信政通在股转系统摘牌。同年11月,商信政通拉来了国企注资,由合肥高新技术产业开发区管理委员会实际控制的合肥新经济,以29.28元/注册资本向公司增资了约2000万元,对应公司估值为6.7亿元,较一年前增长了201.8%。

引进国资的同时,商信政通还与合肥新经济签署了对赌协议,其中涉及股份回购、反摊薄、股权转让、清算优先等特殊投资条款,并约定若公司未在2024年末前实现合格上市,则合肥新经济有权要求公司实控人许建兵回购股权。

2022年4月,合肥新经济出具《承诺函》,自愿放弃对赌条款中的反摊薄、股权转让、知情权、清算优先等项下的一切权利,但股份回购条款依然存在。直到此次商信政通向北交所递表前,9月6日,双方才彻底终止股权回购条款。

今年3月,二次挂牌新三板后的商信政通发起定增,以13.14元/股的价格募集资金约1000万元,用于补充流动资金,以此计算公司估值为6.8亿元,较一年半前仅上升了0.1亿元,公司估值增长缓慢。

此次定增认购股份的仍然为国资,即安徽文投,其由安徽省人民政府全资持股,同样与公司签订了包括回购条款、陈述保证和承诺、协议生效及其他条款在内的对赌协议,9月14日,双方就该对赌协议予以解除。

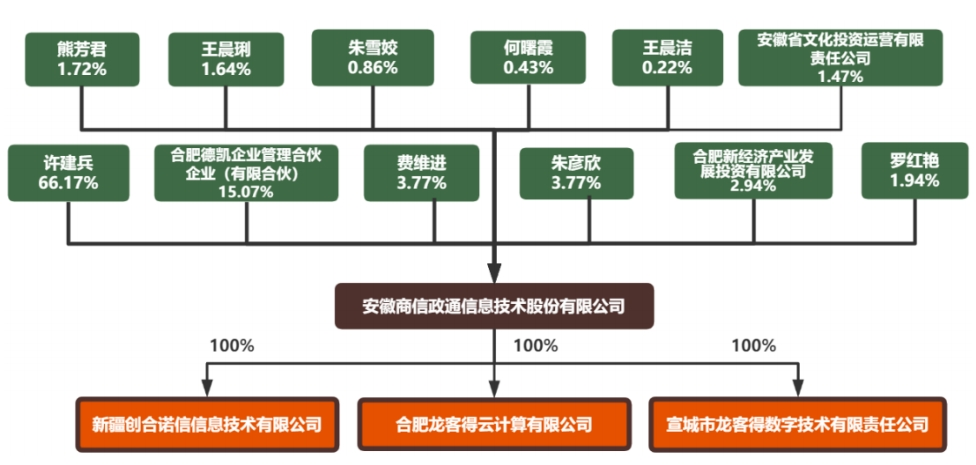

递表前,商信政通共有11位股东,许建兵直接持有公司66.17%的股份,并通过持有合肥德凯份额并担任该合伙企业执行事务合伙人,间接控制公司15.07%表决权,因此许建兵通过直接及间接持有方式控制了公司81.24%表决权,为公司控股股东和实际控制人。许建兵的配偶王晨琍持股1.64%,目前在公司担任销售内勤。

两家国资股东合肥新经济、安徽文投分别持股2.94%、1.47%;两位自大学毕业后就在商信政通任职的元老级员工费维进、朱彦欣通过直接及间接方式分别持股4.52%、3.77%;另外,其他自然人股东罗红艳持股1.94%、熊芳君持股1.72%、朱雪姣持股0.86%、何曙霞持股0.43%、王晨琍的姐姐王晨洁持股0.22%。

2020年-2023年,公司连续四年进行了股利分配,累计分红3588.44万元。值得一提的是,今年5月,递交招股书前,商信政通一口气分红了2070.44万元,金额是前三年分红总额的1.36倍。

三、监管质疑销售模式披露存在误导,不同地区销售毛利率悬殊

商信政通为一家专注于政务信息化领域的软件开发商及解决方案提供商,主要为党政用户、事业单位等提供以自有软件为核心的数智化整体解决方案。报告期内,公司主营业务包括数智一体化平台、货物销售、运维及技术服务三大类。

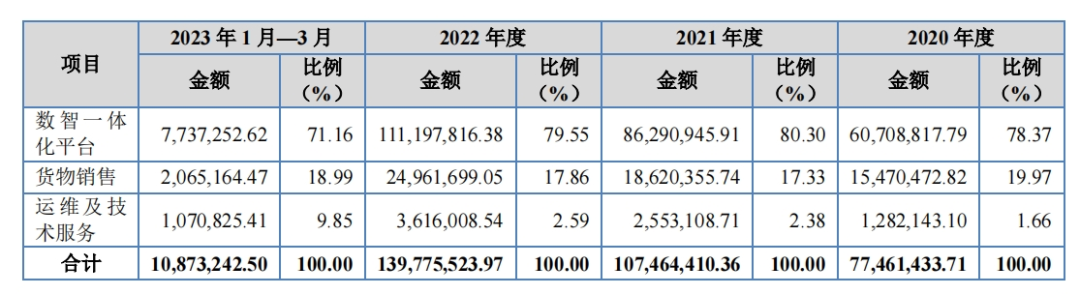

2020年-2022年及2023年第一季度,商信政通实现营业收入分别为7765.16万元、1.08亿元、1.4亿元及1092.78万元,业绩持续增长,2020年-2022年复合增长率为34.27%。

报告期内,数智一体化平台业务为公司主要收入来源,各期贡献分别6070.88万元、8629.09万元、1.11亿元及773.73万元的收入,占比分别78.37%、80.9%、79.55%及71.16%。

据招股书,商信政通的客户主要为党政用户、事业单位及企业客户,终端客户以各级党政用户为主。从销售模式上来看,一方面公司直接承接业主方项目,另一方面,公司部分业务系作为产品或服务供应商参与到其他系统集成商承接的项目,共同为终端业主方客户的信息化建设服务。

简言之,公司既直接向终端客户销售,同时还与集成商合作。据招股书,商信政通实际上是以集成商客户为主,各期参与集成商实施的项目金额占主营业务收入比例分别为82.82%、88.37%、89.78%和81.96%,均在8成以上。北交所质疑,上述商信政通关于销售模式的描述容易产生“以直接向终端客户销售为主”的误导,存在招股书信息披露偏差。

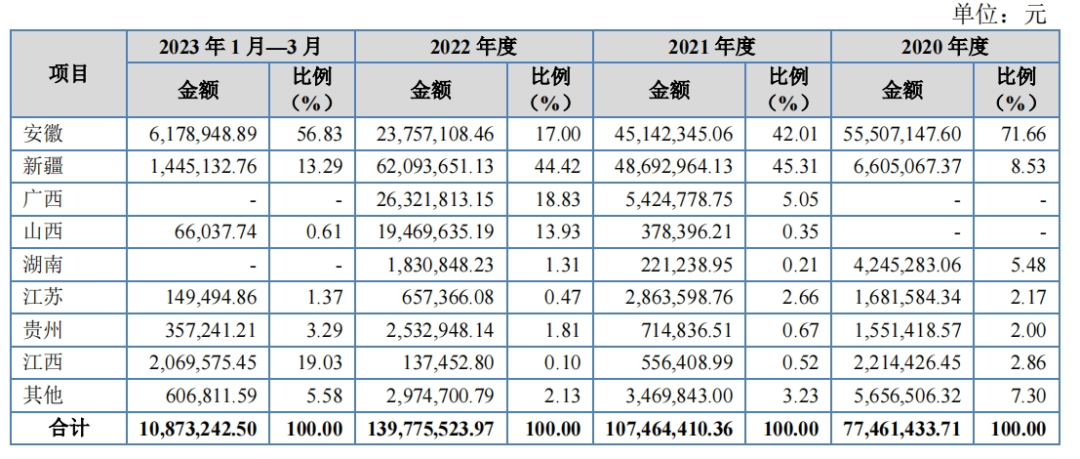

从销售地区上来看,商信政通业务区域集中度较高,主要集中于安徽、新疆地区,各期两省客户合计收入占主营业务收入的比例分别为80.18%、87.32%、61.42%和70.12%。

不过,安徽地区的市场空间似乎已经达到饱和状态,2020年-2022年,公司在安徽地区的销售收入持续下滑,分别为5,550.71万元、4,1514.23万元、2,375.71万元,占主营收入比例分别为71.73%、42.12%和17.52%。

而另一边,来自新疆地区的销售收入大幅增长,2020年-2022年分别为660.51万元、4869.3万元、6209.37万元,占比分别为8.53%、45.31%、44.42%。

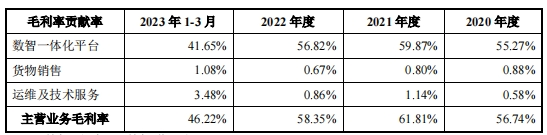

不过,公司在新疆地区的销售毛利率却远高于安徽地区,2020年-2022年,商信政通在安徽地区的毛利率分别为53.65%、44.38%、37.99%,同期在新疆地区的毛利率分别为80.92%、74.93%、78.45%,后者是前者的两倍左右。而到了2023年第一季度,公司在新疆地区的销售毛利率骤然下降至11.13%。

新疆地区毛利率远高于安徽地区且毛利率大幅波动的原因,以及不同地区定价的公允性及合理性还需商信政通进一步详尽披露。

报告期内,商信政通主营业务毛利率分别录得56.74%、61.81%、58.35%、46.22%,明显高于同期行业均值46.67%、42.39%、44.03%及39.94%,但呈下降趋势,2023年第一季度较2022年大幅下降了12.13个百分点。

对于2023年第一季度毛利率的大幅下滑,商信政通表示主要是数智一体化平台业务毛利率下跌了12.88个百分点,对此,商信政通进一步解释称,主要是一季度完工并验收的项目数量较少,且包含第三方产品较多,部分项目实施地点在新疆,2022 年下半年受宏观环境影响,员工及差旅等支出较多,相关项目整体毛利率偏低。

毛利率大幅度下滑之下,商信政通净利润由盈转亏,2020年-2022年,公司净利润分别为1836.42万元、4248.24万元、4417.81万元,2023年第一季度净利润出现亏损,取得净亏损292.58万元。

截至2023年3月末,公司正在履行的单笔合同金额超过500万元的销售合同共13单,不过大部分为2021年及以前签订的合同,2022年,受各地政务信息化建设项目开展延缓的影响,仅在当年3月份签了大单。

四、外购占比高,主要供应商变动频繁

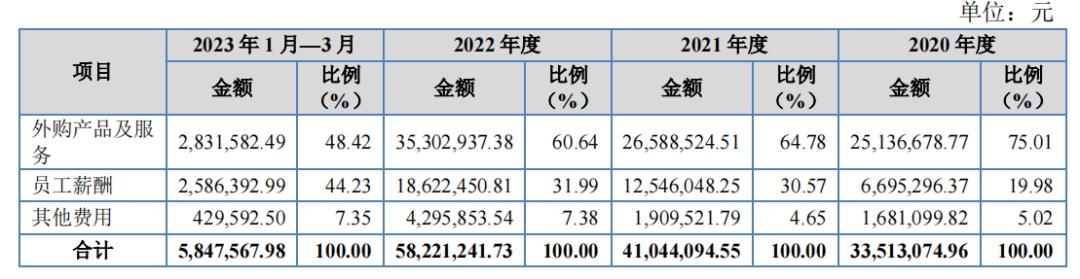

报告期内,商信政通营业产生的成本主要来自于外购产品及服务、员工薪酬、其他费用,其中,外购产品及服务占相当高,各期分别为2513.67万元、2658.85万元、3530.29万元及283.16万元,占主营业务成本的比例分别达75.01%、64.78%、60.64%及48.42%,公司采购内容主要包括服务器、计算机等硬件设备,基础支撑性软件,以及与安装调试相关的辅助性技术服务等。

实际上,商信政通不仅是整体外购比例较高,其数智一体化平台业务中多个项目存在外购比例较高的情况。

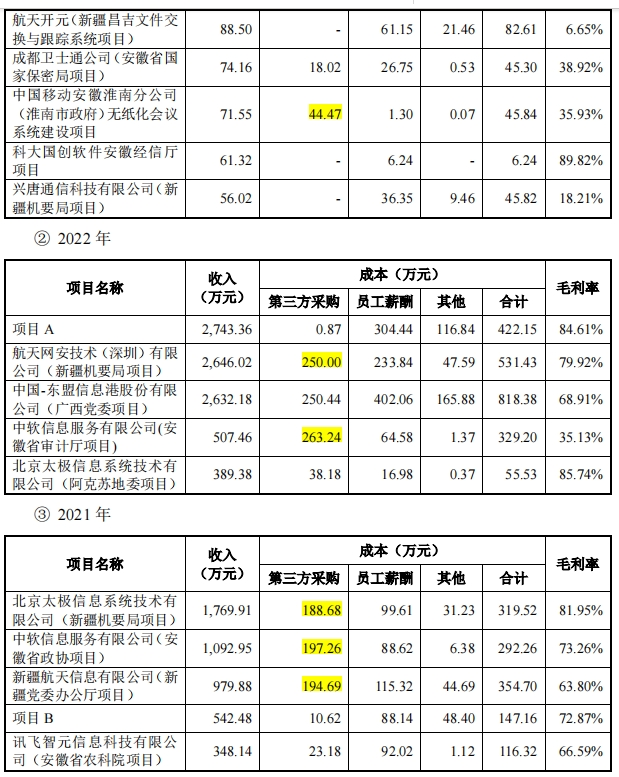

招股书显示,2023年一季度,公司开展的淮南市政府无纸化会议系统建设项目,该项目成本为45.84万元,而来自第三方采购的金额就有44.47万元,占项目成本超97%,几乎是通过外采完成该项目。

2022年,新疆机要局项目、安徽省审计厅项目的第三方采购金额分别为250万元、263.24万元,占各项目总成本的比例分别为47.04%、79.96%;2021年,新疆机要局项目、安徽省政协项目、新疆党委办公厅项目的第三方采购金额占各项目总成本的比例分别为59.05%、67.49%、54.89%,均超50%。

这一情况也引起监管的注意,要求商信政通逐个项目说明数智一体化平台业务存在部分项目外购比例较高的原因合理性,外采是否涉及核心技术或业务核心环节,是否直接将外购产品简单加工后直接销售给客户。

报告期内,商信政通还存在前五大供应商集中度较高的情况,各期公司向前五大供应商的采购金额分别2,089.47万元、1,691.67万元、1,852.22万元和148.11万元,占当期采购总额的比例分别为68.83%、61.39%、62.58%和66.49%。

尽管供应商集中度较高,但各期变动较大。据招股书,公司2020年的前五大供应商中科可控信息产业有限公司、紫光数码(苏州)集团有限公司及其关联方、安徽曙光信息产业有限公司及其关联方、航天开元科技有限公司、深圳市金蝶天燕云计算股份有限公司已没有一家在公司2023年第一季度的前五大供应商之列。

附:商信政通上市发行有关中介机构清单

保荐人、承销商:中信建投证券股份有限公司

律师事务所:安徽天禾律师事务所

会计师事务所:容诚会计师事务所(特殊普通合伙)