500亿商汤,困在大模型里

数智研究社文|陆知春

“亚洲最大AI公司”商汤,还在亏。

8月28日,港股上市的商汤发布2023年上半年财报。数据显示,商汤2023年上半年实现营业收入14.33亿元,同比增长1.3%;归母净亏损为31.42亿元,同比收窄2%左右。毛利为6.49亿元,毛利率45.3%。

作为一家行业领先的专注于计算机视觉技术的AI公司,商汤主营业务涵盖智慧城市、智慧商业、智慧生活和智慧汽车四大类。商汤于2021年12月登陆港交所,成为“亚洲AI第一股”。

但受多重因素影响,商汤在多重挑战下的股价表现并不理想。上市初商汤股价曾大涨至9.7港元/股,随后便开启一路阴跌,至2022年10月跌至1.11港元/股的历史新低。伴随ChatGPT带来的AI东风,商汤股价触底反弹至3.7港元/股。但AI东风吹拂,商汤却仍然走不出亏损泥潭,不理想的财务业绩,又让资本家失去了信心,股东软银、阿里巴巴“亏损式”大减持,就是最好的投票。商汤股价也长期在1港元/股附近徘徊,目前最新市值也仅有502亿港元。

另一方面,商汤还深陷裁员传闻。在2022年后半年经历一轮裁员后,近日多家媒体又曝出商汤裁员的消息。一系列不稳定因素下,商汤的未来蒙着一层阴影。

连年亏损,商汤只讲故事?

从2023年上半年亏损31.42亿元的业绩看,2023年全年又将是一个持续亏损的年头。

「数智研究社」计算发现,从2018年至2022的5年时间里,商汤分别亏损34.33亿元、49.68亿元、121.58亿元、171.77亿元和60.9亿元,累计亏损达438.26亿元。照这个节奏下去,2018年至2023年的累计亏损有望超过500亿元,这将创造出新的纪录。

另一方面,持续高额的亏损背后,是AI公司持续的高额研发投入。从2018年至2022的5年,商汤累计研发投入超过128个亿。算上2023年上半年的17.83亿元,商汤的研发投入出现了回落。

从过去几年的经营情况看,商汤总体维持着“营收平稳波动”,但“亏损忽大忽小”的情况。在诸多媒体报道中,「数智研究社」发现,商汤从软银、阿里巴巴、IDG等多家资方的12轮融资中,拿到52.2亿美元融资。靠着强大资本的加持,商汤领先于并称“AI四小龙”的云从科技、旷视和依图科技完成上市。

令资本家们没有想到的是,连年亏损的商汤让它们看不到“回头的钱”,“为圈钱上市”的质疑声也一直围绕在商汤旁边。7月下旬,阿里巴巴清仓了商汤,软银也多次大笔减持。伴随大手笔减持的,则是商汤股价的再次一路下跌。

从经营上看,商汤虽然坐拥智慧商业、智慧生活等四大业务,但外界熟知的则是其铺天盖地宣传的“四大美女”。在社交媒体上,也见诸报端的是员工的吐槽,“同事说四个月了,每天PPT,大家都一样,没有产出,别慌,还有说自己两年了,什么项目都没做成。”

至于讲故事的段子,也来自于社交媒体。有员工表示,“公司会议室特别多,但是还是感觉不够用,约不到会议室。所以你能在公共区域频繁听到一个词,讲故事。”

「数智研究社」认为,一个公司通过讲故事、PPT来融资,没有真正的技术能力作为底座的话,再好的故事,都是梦幻泡影而已。当然,资本市场也不会宽容这样的行为,软银减持、阿里清仓就是最好的投票。

降本增效式的裁员

作为上市公司,企业经营不善,裁员也无可厚非。但商汤的操作,却很迷。

本身作为“亚洲最大的AI软件公司”,商汤头顶这一光环宣扬着大好前景,另一边却疯狂裁员。「数智研究社」发现,在2022年6月30日,商汤还有员工5934人,到了2022年底只剩下5098名,裁掉了将近900人。

在那一拨裁员中,商汤采取的方式,寒了很多人的心。有北京商汤的员工在社交媒体爆料,“辛苦一整年,绩效打NI,无年终。”

也有自称已工作5-6年的老员工表示,“商汤暴力裁员已经开始了,HR以背调时候恶意诋毁工作经历威胁,要求主动辞职。”

对于裁员的原因,被商汤裁掉的前员工李翔对「数智研究社」表示,“公司大部分业务就是炒概念的,没办法落地。”

在经历第一波裁员后,商汤再次传出裁员传闻。包括财新在内的多家媒体报道称,商汤开展了涉及多个部门的新一轮裁员,要求员工最快一周内离职。

财新援引一名智慧城市与商业事业群的员工的说法称,他所在部门裁员比例在10%-15%左右,该事业群下属的质量中心则直接宣布解散,该质量中心的任务则被分派到其他各组。

还有该事业群员工表示,有一些产品不管是否盈利亏损,都不再更新版本,转为维护状态。而智能产业研究院的员工则表示,该研究院将裁掉10%左右的比例。至于大家所关注的赔偿标准,均为“N+2‘,外加缴付9月社保。而合同到期不续约的员工和应届生,赔偿标准则是”N+1“。

商汤在后续的回应中默许了裁员传闻。商汤表示,公司根据市场环境变化和自身发展状况进行相应的战略调整,并对组织和人才结构进行优化以更好地满足业务发展需要。

回应很官方,让大家伙找不到问题所在。但对于商汤这家公司来说,“炒作概念导致落地场景难寻”,这样的情况搁置时间越久,对商汤、对员工都是不利的。只不过,对于一家上市还不到两年的龙头公司来说,商汤确实做得不够地道。

“智慧商业”独木难支

从2023年上半年财报来看,四大类业务累计14.33亿元的收入构成中,智慧商业完成了8.54亿元,占比达到59.5%。这一比例在2022年上半年分别是5.68亿元,40.2%。有意思的是,智慧商业的客户数量,却从512家缩减至481家。

出现如此重大变动的原因,商汤归结为生成式AI相关业务新涌现出的商机。

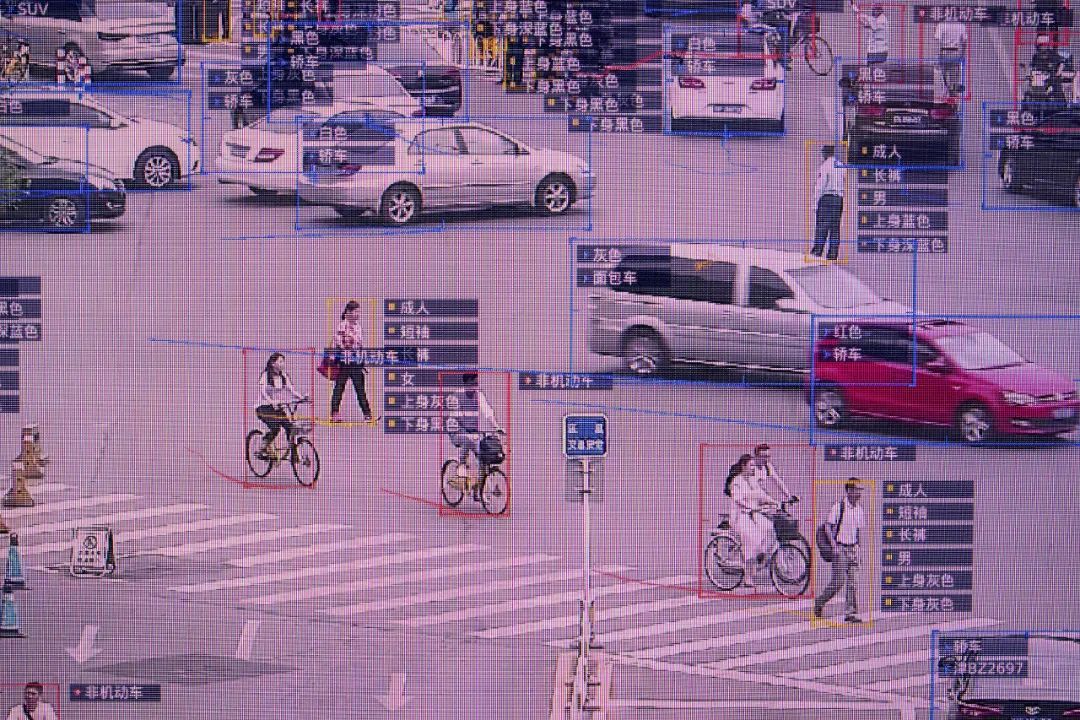

「数智研究社」从商汤官网发现,商汤的智慧商业业务主要针对B端企业,核心产品是SenseFoundry Enterprise商汤方舟企业开放平台,拥有商汤睿目系列、火神系列和星云智能端边产品的企业方舟通用智能硬件;工业质量控制、商业空间管理、住宅物业管理、公共设施维护、智能矿山等构成的企业方舟行业产品;SenseID身份认证云服务为核心的企业方舟通用云服务;SenseCore商汤大装置AI云为核心的AI-as-a-Service系列服务等。

作为对比,商汤智慧生活收入从2022年上半年同期的2.92亿元增至3.11亿元,占比从20.6%微增至21.8%。

营收出现较大幅度下滑的,是智慧汽车和智慧城市两大板块。其中,智慧汽车收入从1.2亿降至8390万元,占比从8.5%降至5.9%。智慧城市收入从4.34亿元降至1.84亿元,占比从30.7%大降至12.8%。

对于智慧城市如此重大的业绩变动,商汤用了“由于我们将战略重点转向信贷状况稳健的头部客户”一句话,一笔带过。但据「数智研究社」了解,智慧城市主要集中在计算机视觉的安防领域,都是政府项目。前些年,这些项目占到商汤营收的半壁江山。但目前,随着安防市场的饱和,智慧城市的业务营收也进一步萎缩。

这一块萎缩的市场,恰好被智慧商业的增长替代。但这种业务重大变化的情况,希望商汤不要再发生一次。

当然,从目前商汤持有的现金、银行存款等148.19亿元的规模来看,伴随裁员等状况,这笔钱应该还能维持烧3-5年时间。但3-5年后,商汤的发展会是如何,可能要参考大模型是否真正能够赋能给各个行业和各个应用层。如果大模型确实成为未来应用的基础能力,那么商汤可能还有机会分一杯羹。要不然在百模大战的烧钱中,商汤可能不会成为最后剩下的几个玩家。

当然,在当下,商汤也还得阵痛那么些日子。

“百模大战”中,商汤何去何从

上半年年报中,商汤用了较大篇幅,讲述在AI、大模型领域取得的成绩。数据显示,商汤生成式AI在2023年上半年录得收入同比670.4%的增长,对集团业务的贡献从2022年的10.4%增至20.3%,成为商汤新的增长引擎。

2023年来,商汤联合多家国内顶尖科研机构发布预训练大语言模型InternLM,成为国内首个超越GPT-3.5-Turbo性能的基座模型,并在“日日新”大模型基础上发布了“商量SenseChat”、“秒画SenseMirage”、“如影SenseAvatar”等产品。

财报介绍,商汤持续升级智能计算基础设施SenseCoreAI大装置,上线GPU的数量从2023年3月底的2.7万块提升至目前的3万块。同时,2023年上半年,商汤共有超过1000个参数量数十亿至上千亿的大模型在大装置上完成训练,并实现了技术迭代。

到8月,新模型InternLM-123B完成了训练,新模型的参数量提升到1230亿的级别。这个级别的大语言模型,不仅能够生成更加准确、可靠的内容,还能够在复杂的场景中进行推理计算,甚至还拥有自我反思和修正错误的能力。在此底座支持下,商量SenseChat有望在9月迎来3.0版本的大更新。

在语言模型之外,商汤还在训练全球前三的文生图模型。目前,商汤已经投入近2000涨GPU在文生图研发上。从2023年1月秒画的1.0版本至7月已升级至3.0版本,基模型参数量已经提升到70亿的级别,能够实现专业摄影级别的图片细节刻画。4.0版本也在快速迭代中,有望在三季度推出,该版本的基模型升级将拔高至美学系统支持的级别。

诸多花哨的产品,在「数智研究社」看来,要么得到市场的认可,要么建立良好的口碑。要知道,在2023年初的OpenAI带来ChatGPT产品后,国内的大模型产品如雨后春笋般一夜间出现,而且在上半年的时间里,也都在迅速迭代,完成升级和突破。

在“百模大战”的环境下,商汤的预训练大语言模型、文生图模型,和其他产品相比,真正的核心竞争力在什么地方?客户为什么买单商汤?都需要细细思考。

本文由数智研究社原创出品,未经许可,任何渠道、平台请勿转载。违者必究。