人工智能全国产化方案提供商,真才实学,还是碰瓷概念?

诗与星空文:诗与星空(ID: SingingUnderStars)

今年5月,华为鲲鹏昇腾开发者峰会在东莞松山湖举行。会上华为公布了最新成果:目前鲲鹏和昇腾AI开发者已经超过350万,合作伙伴超过5600家,解决方案认证超过15500个。

鲲鹏芯片于2019年1月在华为深圳发布会上正式对外发布,主要面向通用计算领域,是继移动麒麟芯片、AI昇腾芯片后,华为第三款自研芯片,定位于服务器应用。

在鲲鹏生态方面,已有超过4500家合作伙伴,200多万名开发者加入鲲鹏,具体可以应用在政府、金融、电力、运营商等多个领域。

而昇腾芯片主要面向智能计算领域,在当下火爆的人工智能大模型领域,昇腾优势明显:基础软件提供多维度混合并行、模型策略自动生成与调优、断点续训等能力,让大模型训练更高效。

目前基于昇腾已孵化和适配30多个主流大模型,超过一半的中国原生大模型基于昇腾AI孵化。

在生态方面,目前已有超过150万的开发者加入昇腾,有25个城市基于昇腾构建人工智能计算中心,其中14个已经上线并饱和运行。

生态的发展离不开众多开发者的支持,今天要说的就是其中一家与华为在鲲鹏、昇腾 AI +开源鸿蒙领域全方位战略合作的企业——拓维信息(002261.SZ)。

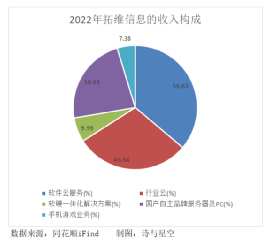

公司业务分为软件云服务、国产自主品牌服务器及 PC、手机游戏三大版块,其中软件云服务贡献的收入占比超过一半,主要是为运营商、考试、交通、教育、制造、数字政府等多个重点行业客户提供数字化产品与解决方案。

作为华为首批授权昇腾硬件生产制造的合作伙伴和开源鸿蒙生态核心共建者,拓维在智慧交通、智慧考试、智慧城市等不同场景打造属于客户的个性化产品和服务。

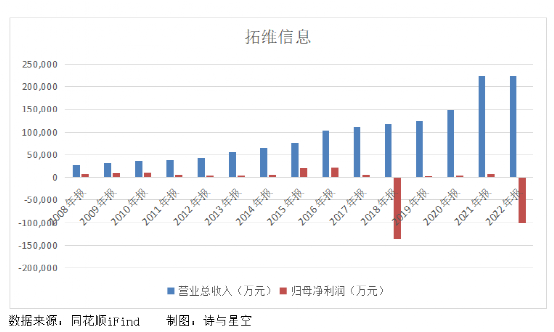

自2008年上市以来,公司净利润通常在1至2亿徘徊。继2018年商誉暴雷后,去年又一次上演商誉“洗大澡”,导致业绩断崖式下跌。

01

2022年业绩断崖式下跌

拓维全年获得营收22.37亿,同比增长0.29%;归属于上市公司股东的净利润亏损10.19亿,同比减少1335.09%。

净利润大幅跳水,除了受商誉减值的影响以外,还与公司的盈利能力有关。

主营业务中信息技术服务及软件、计算机、通信和其他电子设备制造业毛利率分别为30.13%、12.88%,较上年同期分别下降 5.33%、10.90%,导致综合毛利率从2021年31.74%降至23.92%,也引发了证交所的问询。

公司回复称:

首先,软件云服务——行业云的毛利率同比下降6.38%是因为部分款式销售价格下降,而实施成本上升。

其次,手机游戏业务毛利率同比下降4.35%是因为公司对游戏开发商的广告分成比例上升,并且部分毛利率较高的自研游戏,因生命周期自然缩减导致收入下滑。

最后,计算机、通信和其他电子设备制造业毛利率同比下降10.90%,主要系2022 年公司基于支持国家鲲鹏昇腾算力基础设施建设和东数西算的战略,为了提升市场份额,公司对部分人工智能项目进行低毛利销售。

当年人工智能昇腾项目毛利率为6.72%,明显低于其他业务毛利率,而昇腾项目占收入的比重达到43.94%,因此拖累了公司综合毛利率。

另一方面,公司对大客户和供应商的依赖程度过高,也注定了公司在采购和销售方面的话语权不强,因此可能产生部分项目低毛利销售的情况。

02

第一大客户和供应商高度集中

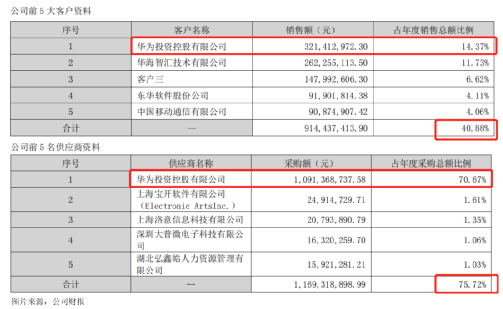

拓维前5大客户销售额占年度销售总额的40.88%,前5大供应商采购额占年度采购总额的75.72%,第一大客户和供应商均是华为。

2022年公司向华为销售、采购金额分别为3.21亿和10.91亿,较2021年分别增长17.2%、38.6%。其中,对华为采购金额占采购总金额的70.67%。

虽然拓维解释,对华为采购占比较高是基于行业特征的合理性及公司战略的必要性,随着公司供应链能力的不断提升及战略产品矩阵的完善,预期将逐步降低对华为公司的采购占比。

但目前看来,公司多款软硬一体化产品均以华为鲲鹏、昇腾AI为底座,且供应链与华为深度合作,要想摆脱这些深度绑定,未来还有很长一段路要走。

03

商誉暴雷风险仍存

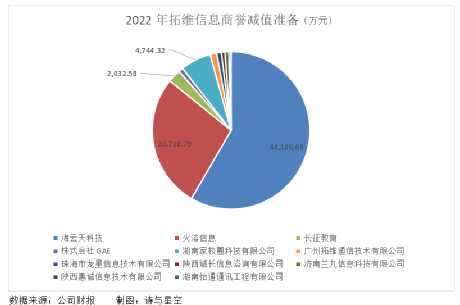

2022年,拓维计提商誉减值准备7.55亿,这已不是第一次发生商誉“洗大澡”了。早在2018年,公司也曾计提减值准备13.67亿。

此次计提的减值准备中,海云天科技和火溶信息占比分别为58%和27%,计提后,商誉分别还余5191万和3685万。

海云天科技和火溶信息的主营业务分别是智能考试和移动游戏,被收购时分别产生商誉8.43亿和8.27亿。

2022年基于很多考试暂缓、因考试改革需加大产品软件的研发投入以及人力成本上升等原因,拓维判断海云天科技商誉资产组发生减值迹象。

而火溶因代理游戏面临到期、下架风险,以及在研游戏因各种原因一再推迟上线、预计将对后续收益形成不利影响,商誉出现减值迹象。

经历2次“洗大澡”后,商誉还余8876万。也就是说,未来若海云天科技和火溶信息的经营业绩仍不明朗,很可能还会发生一次“洗大澡”。

04

坏账风险上升

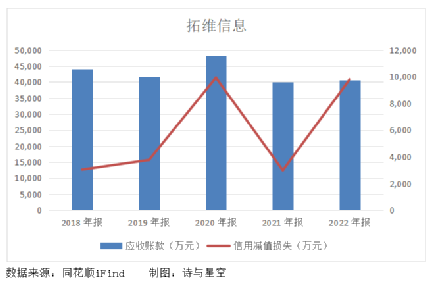

2022年除了商誉减值损失直接导致拓维一夜回到解放前以外,坏账损失的影响也不容忽视。

年末应收账款余额还有4.05亿,已确认的减值损失接近1亿,比2021年增加了227%。

其中同比增长最多的是其他应收账款和财务担保合同,分别发生了1638.67万和2043.90万减值损失,主要是对应收北京博方的往来款和两起财务担保合同计提坏账准备。

应收账款期末余额前5名中不乏有华为、湖南快乐阳光传媒这样的大公司,并且已计提部分坏账准备。

今年第一季度,应收账款余额进一步攀升至6.19亿,比年初增长了2.14亿,增幅为53%。随着应收账款逐渐走高,未来发生坏账的风险也随之上升。

05

总结

7月13日,拓维信息收到证监会湖南证监局行政监管措施决定书,当日还收到了深交所的关注函,主要提到了三大问题。

第一,未按规定披露3.56亿元对外担保事项;第二,在2016-2021年未及时调整长期股权投资当期损益变动共计605.89万元;第三,在2021年未及时计提坏账准备64.22万元。

7月21日晚,拓维披露了上述处罚的整改报告,并对2016年至2022年长达7年的财务报告进行了追溯调整。这意味着,此前披露的财务报告均不准确。

4天后,公司控股股东、实际控制人李新宇计划在未来六个月内减持公司股份不超过1253.86万股,即不超过公司总股本的1%,预计套现2.3亿元。

从2018年开始,李新宇多次减持股份,累计套现约4.5亿。种种举动,都透露出对公司未来的发展缺乏信心。

- END -免责声明:本文章是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的分析研究;诗与星空力求文章所载内容及观点公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,诗与星空不对因使用本文章所采取的任何行为承担任何责任。版权声明:本文章内容为诗与星空原创,未经授权不得转载。