期权市场周报:波动加剧 大盘再次下行

Blofin数字资产市场在四月份经历了过山车一样的调整,比特币从65,000美元调整至53,000美元区间。在剧烈的市场波动下,处于回落趋势的隐含波动率出现了回升迹象。过去两周,比特币现货价格最大的回撤幅度超过20%,这样的跌幅并不常见。

比特币在本轮调整中疲态尽显,赚取相对收益的能力并不突出。相比之下,即将在7月迎来伦敦升级的以太坊占据了一定的优势,在本次下跌中,以太坊成功保住2,100美元关口,以太坊的持有者仍然保有4月上涨中的主要收益。

总结上周期权市场的数据,我们发现:

· 波动加剧,期权市场延续了上周活跃的成交;

· 比特币、以太坊隐含波动率均出现明显回升;

· 从隐含波动率曲面的形态来看,以太坊相对于比特币表现强势;

· 在市场下行的背景下,比特币看跌期权出现明显的溢价。

比特币

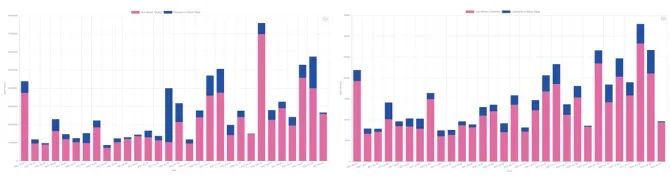

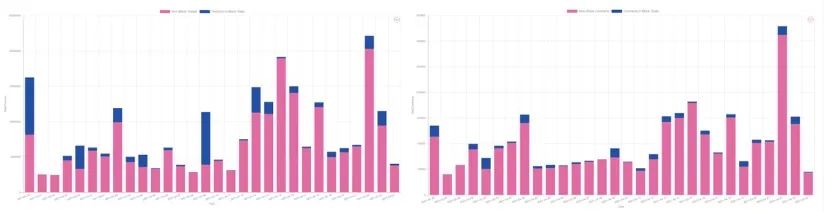

4月份以来,数字资产期权成交量表现平平。然而过去一周,在现货价格的刺激下,比特币期权成交量大幅抬升。值得注意的是,在其他衍生品市场中也可以看到这样的趋势。

比特币期权权利金成交量(左)与比特币期权合约成交量(右),截至4月26日18:00,数据来源:gvol.io

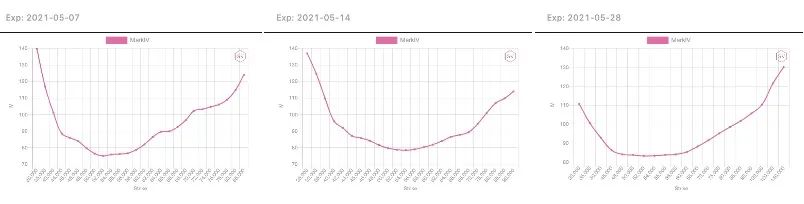

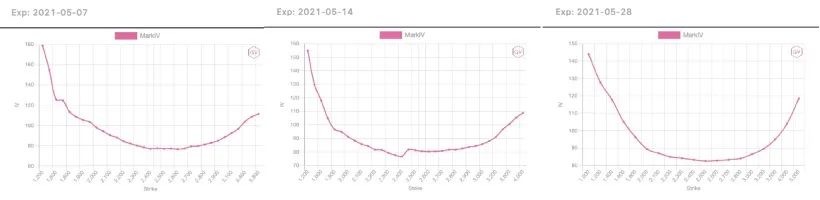

过去七天数字资产市场经历了大幅调整。比特币从65,000美元的高位下跌至50,000美元区间,单周跌幅达到15%。短期隐含波动率曲面受到市场环境的影响呈现出一定的左偏形态。短期看跌期权的溢价说明在市场调整中,期权投资者在买入看跌期权以获取价格保护。

短期比特币期权隐含波动率曲面变化,截至4月26日18:00,数据来源:gvol.io

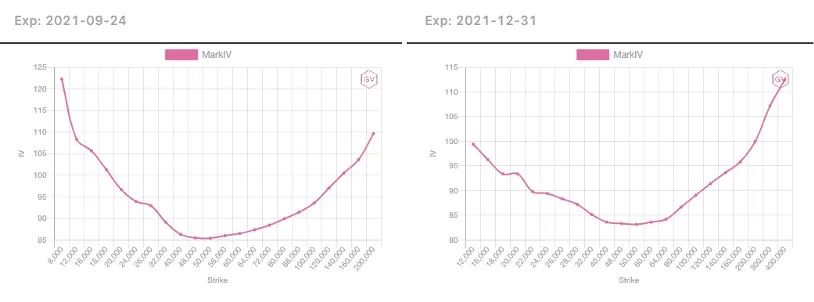

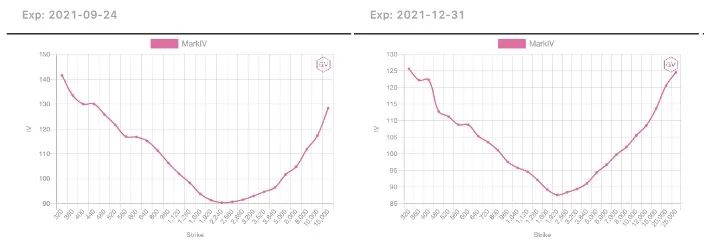

在市场调整中,比特币远期隐含波动率曲面仍然表现出正向结构。与此同时,现货价格波动放大的环境下,隐含波动率曲面得到抬升,交易员开始对市场的尾部风险重新定价。

远期比特币期权隐含波动率曲面,截至4月26日18:00,数据来源:gvol.io

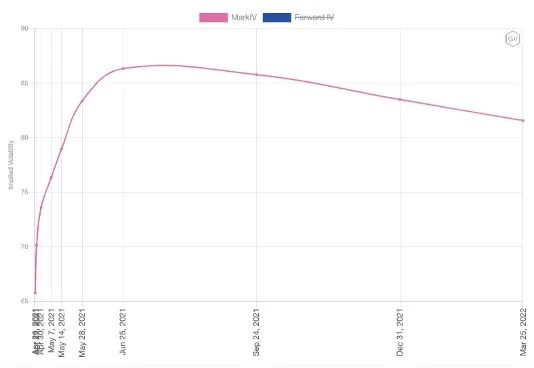

比特币现货价格的超预期下跌,短端期权隐含波动率大幅提升,比特币期权隐含波动率期限曲线一度出现倒挂。单边下行的市场环境使得期权的隐含波动率极为昂贵,对于短期期权更是如此。随着市场逐渐修复,期限结构逐渐修复成“Contango”形态。

比特币期权隐含波动率期限结构,截至4月26日18:00,数据来源:gvol.io

从高阶数据来看,在本次市场调整中,比特币平值期权的隐含波动率出现了跳升的现象。我们从左图可以看到,隐含波动率对本次市场调整给出的反应非常剧烈。从期权的偏度指标来看,期权偏度值重新回到负值,这意味着期权投资者将组合管理的重心放在市场下行的风险上。

比特币期权隐含波动率(左)与偏度(右)过去1个月变化,截至4月26日18:00,数据来源:gvol.io

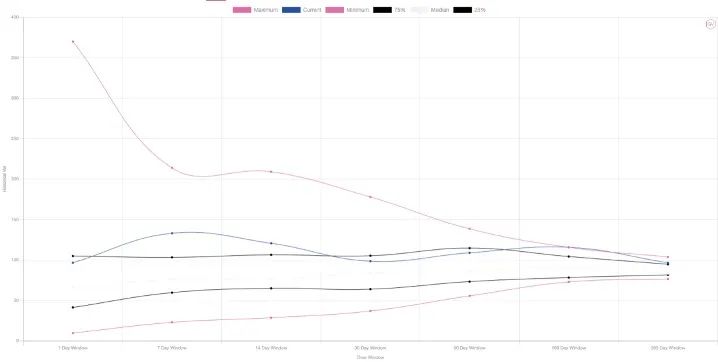

通过历史分位图进行波动率观测,比特币在端窗口期(7D、14D)内的现实波动率已经跳升至75%的分位区间。短期来看,比特币似乎又回到了高波动的市场环境。我们建议投资者重新审视当下的市场风险,谨慎做出资产配置。

历史波动率历史分位图,截至4月26日18:00,数据来源:gvol.io

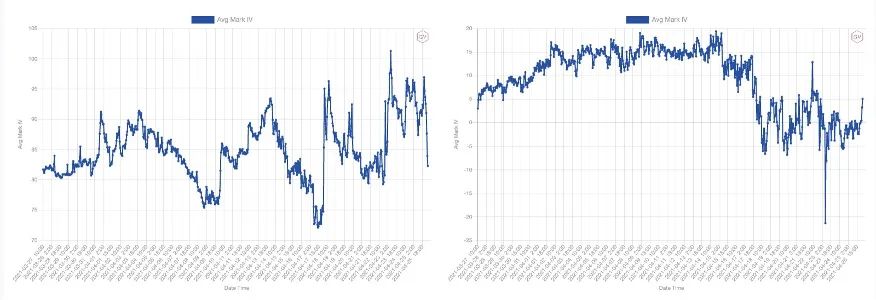

市场波动下行的趋势正在改变,现实波动率正在将隐含波动率推高。

历史波动率与隐含波动率的对比,截至4月26日18:00,数据来源:gvol.io

以太坊

以太坊期权日成交量在上周显著提升,毫无疑问,活跃的市场成交说明投资者对于以太坊的投资需求十分强烈。考虑到当前市场的火爆,以太坊在未来一段时间或许会延续之前的强势表现。

以太坊期权权利金成交量(左)与以太坊期权合约成交量(右),截至4月26日18:00,数据来源:gvol.io

从隐含波动率曲面来看,以太坊短期隐含波动率曲面的确受到市场行情的影响,出现了一定的左偏迹象,但是幅度并不明显。截至发文,以太坊已经重新回到24,00美元区间。

以太坊期权短期隐含波动率曲面,截至4月26日18:00,数据来源:gvol.io

受到市场波动的影响,远期以太坊隐含波动率曲面抬升5%,与此同时曲面形态仍然正向,较上周变化不大。

以太坊期权远期隐含波动率,截至4月26日18:00,数据来源:gvol.io

观察以太坊期权隐含波动率的期限结构,我们可以发现以太坊期权在9月份的波动率溢价非常明显,投资者可以考虑针对这样的驼峰结构进行套利交易。

以太坊期权隐含波动率期限结构,截至4月26日18:00,数据来源:gvol.io

在市场变化面前,以太坊平值期权的隐含波动率水平大幅提高。观测期权的偏度指标,以太坊偏度数据一度跌破-20。不过值得注意的是,以太坊期权偏度值触及底部后立刻反弹,目前偏度值已经处于5附近,看涨期权重新夺回优势,投资者对以太坊的信心在期权市场上展露无疑。

以太坊期权隐含波动率(左)与偏度(右)过去1个月变化,截至4月26日18:00,数据来源:gvol.io

本次调整之后,以太坊的现实波动率已经调整至75%分位水平,考虑到以太坊具备升值逻辑,后期不排除市场波动进一步加大的可能。

历史波动率分位图,截至4月26日18:00,数据来源:gvol.io

观测以太坊波动率的历史变化,现实波动率相对于隐含波波动率出现一定的溢价,这或许是因为弱波动的市场环境中,投资者对本次市场调整的定价不足。在这种市场波动预期差面前,具备gamma优势的组合将会有很好的收益。

历史波动率与隐含波动率的对比,截至4月26日18:00,数据来源:gvol.io

结论

正如之前周报所说,当前的市场环境下,投资者应当对风险收益比提出更高的要求,获取长期收益考验的是投资者控制回撤的能力。结合当前的市场环境,也许数字资产未来会出现分化的市场表现。