营收暴跌三成!英特尔的AI业务缘何不见起色?

今天凌晨,全球的大厂们是喜忧参半,高层们是寝食难安。五一假期未至,2023年第一季度财报先行。

各厂财报一出,就惊掉了一行看热闹不嫌事儿大的吃瓜群众:英特尔亏大发了!

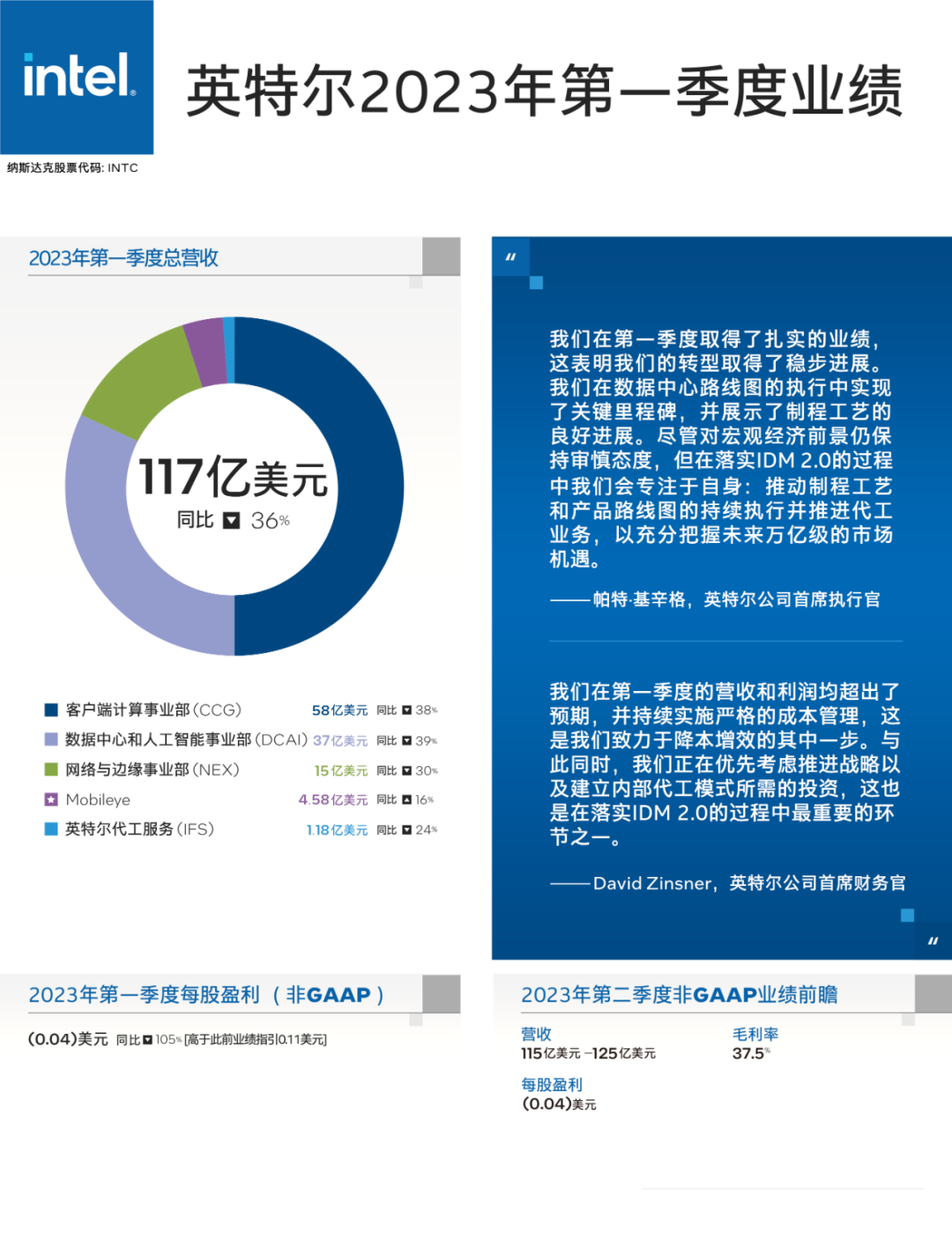

披露的财报显示,芯片巨头英特尔2023第一季度营收为117亿美元,同比下跌36%!净亏损27.6亿美元,这一下跌到了自 2010 年以来从未见过的低水平。这是英特尔连续第五个季度营收出现下滑,并且是连续第二季度出现亏损。

虽然这一情况好于之前分析师预计的 110.4 亿美元平均预期,但据英特尔自己预计,接下来的第二季度营收将介于115亿美元至125亿美元之间。言下之意是还会继续亏损。

有史以来最大季度亏损

英特尔2022年第四季度总营收140亿美元,当时被称为“2016年以来最低季营收”。而今年第一季度的117亿美元,环比下降跌16.4%,成为英特尔“2010年以来最低季营收”。净亏损27.6亿美元超过了2017年第四季度6.87亿美元的亏损,更是有史以来最大季度亏损!

英特尔营收下滑不是什么新鲜事,但如此大的亏损真的罕见。说到底还是主营PC业务情况一直不乐观。

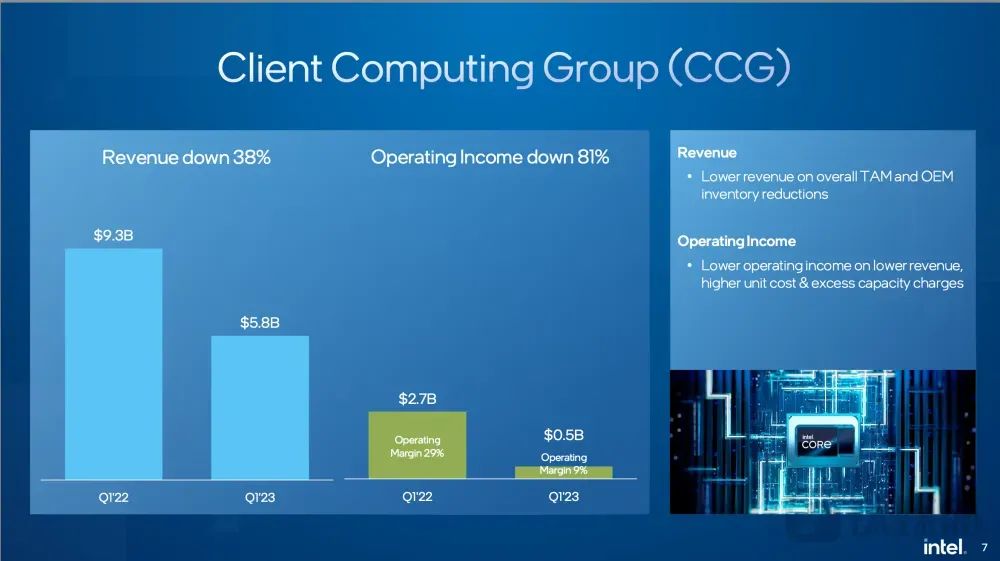

季报显示,今年第一季度英特尔以PC为中心业务的客户计算事业群(CCG)营收为58亿美元,同比下降38%,环比下跌12%。而在去年同期,客户计算事业群(CCG)营收为93 亿美元,较2021 年同期下滑了13%,去年第四季度更是暴跌36%!下跌情况虽然好了一些,但是也没好到哪儿去……

英特尔最大营收业务CCG收入对比(来源:英特尔财报)

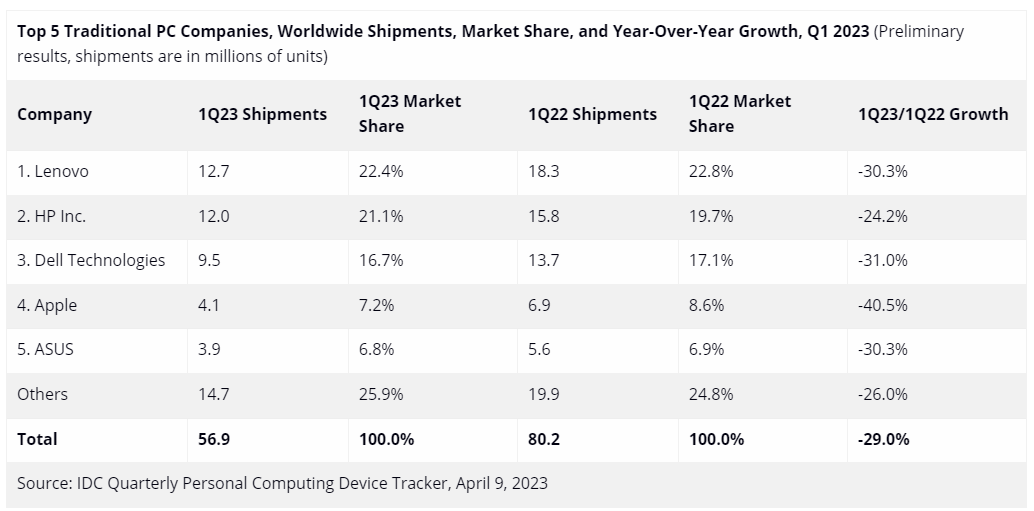

主要原因还是PC的市场热情不再,远程办公、线上教学和居家上课需求退潮。据研究公司IDC发布的数据显示,2023年第一季度PC出货量同比下降了29%,仅5960万台。已经不复新冠疫情开始时的火热状态,甚至比2019年同期都不如。

2023Q1PC出货量排名(来源:IDC)

其次,疫情期间因为各种原因造成了库存的大量积压,供给端和需求端都处于饱和状态。不过,英特尔CFO大卫·齐斯纳(David Zinsner)表示,一旦PC制造商清理完过剩芯片库存,开始下新订单,市场将在今年晚些时候回归正轨。

AI相关业务“赔本赚吆喝”

ChatGPT引爆的AI潮让各行各业陷入疯狂,所有人就算挤破头也要分一杯羹。

微软、谷歌这些身处浪潮中心的巨头们正在享受着舆论红利,而NVIDIA(英伟达)和AMD(超威)这些AI核心算力供应商也追逐着AI带来的利益。

同为芯片巨头的英特尔却不仅没能从这波潮流里获利,反而继续做着亏本生意。

英特尔这些年为布局AI,也下了不少功夫(指的是不停地“买买买”)。2015年,先是收购了FPGA(现场可编程门阵列)的制造商Altera,一年后又收购了Nervana,填补了其硬件平台产品的空缺,为全新一代AI加速器芯片组奠定了基础。去年8月,英特尔又拿下了Vertex.ai——这是一家开发平台无关的AI模型套件的创业公司。

后续又陆续推出一系列软件,OpenAPI、OpenVINO等等。但这些带给英特尔的回报却显得有些潦草。

据季报显示,与AI相关的业务中,网络和边缘计算事业群(NEX)营收为15亿美元,同比下降30%。数据中心和人工智能部门旗下的服务器芯片部门(DCAI)的营收下滑更为严重,下降39%到了37亿美元。唯一亮眼的数据来自自动驾驶部门Mobileye,其营收同比增长16%,达到4.58亿美元。

至于英特尔为什么如此“窝囊”,一方面和企业需求有关。虽然AI正值火热,但是英特尔面对的企业需求也正在饱和,云计算服务商和企业客户都陆续砍单,强如亚马逊都不得不把最赚钱的云计算部门“优化”了一番。

另一方面,更有AMD、英伟达等竞争对手的挑战,让英特尔的处境愈发艰难。英伟达的H100 GPU一直作为抢手货,压制了其他竞品的生存空间。加上“逆全球化”浪潮愈演愈烈,企业受制于美国芯片出口规则,所有人都无法独善其身。

下半年将“温和复苏”

英特尔CEO帕特·基尔格(Pat Gelsinger)面对第一季度的颓势,有忧虑但不多,更多的展现对未来的信心。他表示即将在下半年推出的Meteor Lake下一代CPU,“将使业务有所改善”。同时,随着PC市场改善及数据中心前景明朗,该公司预计下半年将出现“温和复苏”。

英特尔在财报中也说明了接下来为应对未知和困难,将采取一系列措施。裁员是肯定免不了的,其次也还要寻求其他成本削减的措施。最后要在今年完成削减成本30亿美元的目标,最终目标是到2025年底的年度成本削减和效率提升高达100亿美元。

前途未卜,英特尔是要加把劲儿了。