昆仑万维“补贴式”减持,为何击溃市场信心

英财商业

本文作者 | 刘超然

AI概念算得上2023年A股的“一枝独秀”,在全球宏观经济不及预期的情况下,勉强撑起了国内资本市场的“牌面”,一方面有市场对科技主导下一轮经济增长的预期,另一方面也有过度炒作的嫌疑。

然而随着AI板块新高,与宏观经济和地缘政治也形成了鲜明反差,某种意义上也将投资情绪推至“悬崖”边缘,逆势的AI板块让投资者“恐高”情绪逐渐不断积累。昆仑万维(300418.SZ)6月20日收盘后的股东大幅减持并向公司提供借款的公告正是击溃了短期的市场信心。隔天不仅公司收盘20%跌停,还带崩了整个AI+板块,昆仑万维相关的游戏板块大跌超9%、传媒板块跌幅超7%,计算机板块回调超4%。

端午节前后两个交易日相关板块累计跌幅均超过10%。

市场为何不买账?

首先是前面提到的情绪,概念板块高点高温叠加了整体外部环境的不乐观,资金流出欲望高涨;其次大股东“将在15个交易日后的6个月内通过集合竞价或3个交易日后的6个月时间里通过大宗方式,合计减持3586.86万股,占公司总股本的3%”,减持的规模实属过大,有些招摇。其目的难免被市场质疑。虽然明面上创始人前妻李琼表示“愿意将此次减持股份税后所得的50%以上的金额,以2.5%的年利率出借给昆仑万维,以支持公司AGI和AIGC业务长期发展”。但这种“补贴式”减持并非新鲜,贾老板的乐视之前也是类似操作,结果资金腾挪后留下国内的烂摊子,市场确实怕了。

不仅市场质疑,监管也迅速给出问询函,要求公司说明是否借助市场热点操纵股价、配合大股东减持,是否存在其他违规买卖公司股票的情形,借款是否构成承诺等问题。

这里来算一笔账,假设6个月内减持结束,3586.86万股分别按照高点60元/股、45元/股、30元/股的三种可能的均价来计算,分别能套现21.52亿、16.14亿和10.76亿(税比较复杂,暂且忽略),按照60%贴给上市公司,那么上市公司将获得短期借款12.91亿、9.68亿或6.46亿的流动性,相比于回复函中公司需要长期10亿美金以上的资金储备,最高不到13亿的流动性补充,多少有点“杯水车薪”!

如果说上市公司想要提升资金储备或补充流动性,以昆仑万维当前所属赛道和市场预期,再加上历史高位的股价,定向增发或者发行可转债这类股权融资难道不是更好的选择嘛?而且可以引入稳定的战略投资者,不仅稳固二级市场股价,还能带来产业互动。昆仑万维上次增发还是在2017年,定增价18.60元/股募集了5.8亿,按照当前的行情来看,募集个30亿应该并不难。舍近求远,再低的利息也是债,还是说股东对自己的产业发展和股价没有信心。

“投资公司”昆仑万维

说到底“炒作”的核心是对个股公司未来业绩的预期,无论故事讲的多么绚烂,终究是要回到业绩预期层面上,元宇宙、AI+会如何体现在公司业绩上。

回到彼时的2008年,创始人周亚辉算是投资出身,却以游戏研发和发行业务起家,因此昆仑万维在上市前,对公司的定位是移动互联网游戏公司,2014年刚好也是移动互联网爆发元年,公司目标就是资本化。2015年昆仑万维成功登陆创业板后,公司IPO募集的13亿元基本全部用于游戏的研发和代理中,上市后业绩增长不错,又适逢牛市,公司股价也大涨,一度超过60元/股,市值也曾高达700亿。

后面2015年后期“牛转熊”,指数大跌带动下昆仑万维股价也大幅下挫,到2017年年初,公司市值蒸发超过70%,仅剩下200多亿,然而实际上2016-2017年公司业绩还是以35%-40%的增速在增长的。创始人周亚辉骨子里还是更青睐资本运作,而非产业本身,从昆仑万维不断改变“战略”就不难看出。上市后不久,公司开始花费更多财力去收购资产、横向拓展业务版图。

这也使得到目前为止,不太熟悉的投资者,大概率很难搞清楚这家公司的核心主营。按照昆仑万维的官方介绍,业务覆盖包括信息分发、社交、 娱乐、元宇宙、游戏及 AIGC 等多个领域,旗下包括AGI与AIGC、海外信息分发与元宇宙诸多互联网板块大热题材,也是这两年炒作的核心。

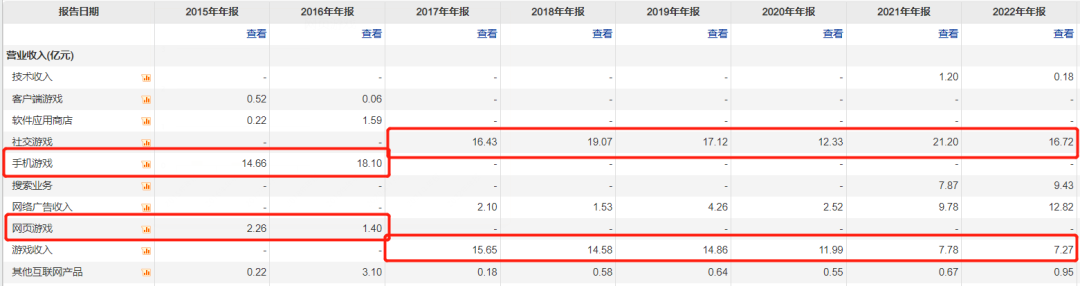

实际上,拆分来看公司主营依旧是三大块,分别为网页游戏、社交游戏以及互联网广告,游戏收入主要由Game Ark的游戏道具收入和闲徕互娱的联运游戏的收入分成构成;社交收入主要由闲徕互娱的房卡收入和Grindr(已于2020年6月份不再纳入合并报表范围)的会员费构成;广告收入由闲徕互娱和Grindr产生的广告收入构成。

从近些年的收入变化来看,昆仑万维的游戏收入正在逐年减少,搜索业务和广告收入正处于增长,(2021年新增的搜索业务来自于Opera移动端或桌面端浏览器搜索,盈利模式类似于广告),而且就目前趋势来看,公司的广告收入和搜索业务占比总收入比已经从2021年的36%增加至2022年的46%,逐渐接近50%,社交游戏和网页游戏收入继续在下滑,近两年有被反超的风险。

主要收入来源于收并购的企业,母公司越来越像一家投资公司。

实际上2015-2018年,公司的投资业务给昆仑万维带来的利润均超过公司总利润的30%以上,并且与投资业务形成鲜明对比的是已经失去成长潜力的游戏业务,2022年昆仑万维的游戏收入同比20176年15.65亿已经下滑超过50%。

鉴于游戏业务的孱弱,公司只能以投资业务来维持增长。2016年先是联合三六零(601360.SH)收购了挪威浏览器企业Opera、2017年前后又收购了美国社交网站Grindr。Grindr算是昆仑万维成功投资的案例,2020年“被迫”出售了旗下社交软件公司Grindr Inc.的所有股权,四年获利31.64亿元,当年回收了44.25亿元现金,这才大幅增厚了当年的归母净利润。抛开投资收益,难掩的是昆仑万维从2017年开始就已经陷入了业绩瓶颈,归母净利已然停滞在14-15亿左右,这两年甚至已经开始出现明显的下滑趋势。

AIGC能否破局?

近期在接受机构调研中,昆仑万维对AIGC相关产品落地及变现模式进行了回答,总结来看,首先公司的AI+概念将包括AI大模型、AI搜索、AR游戏、AI音乐、AI动漫和AI社交等六个大的业务矩阵。短期,昆仑万维计划将在2023年下半年推出AI动漫、AI音乐和AI游戏等相关产品,能确定的是AI游戏将在今年四季度推出,且有少量的AI动漫和AI音乐。

核心变现模式,游戏是以售卖游戏类道具,动漫和音乐以订阅和VIP模式,同时以抽取佣金的UGC平台方式进行变现。解读来看,在原业务基础上进行“AI+”的升级,这很符合市场预期。但是单看游戏业务,先抛开昆仑万维开发的是到底是AR游戏还是AI游戏,盈利模式依旧是国产特色---游戏中氪金充值,只是在原有游戏开发的基础上披上了一层AI外套,那么有两个疑问:如果是AI游戏,这个AI技术主要应用于丰富内容、玩法还是其他?AI模型在游戏中能否做到真正的机器学习?当然这背后需要极强的AI模型和算力、数据库支撑,短期能否符合市场预期,先画个问号。

目前看,短期公司炒作的概念还是大于整体实力,理由如下:

首先,公司盈利质量和盈利能力并不确定。

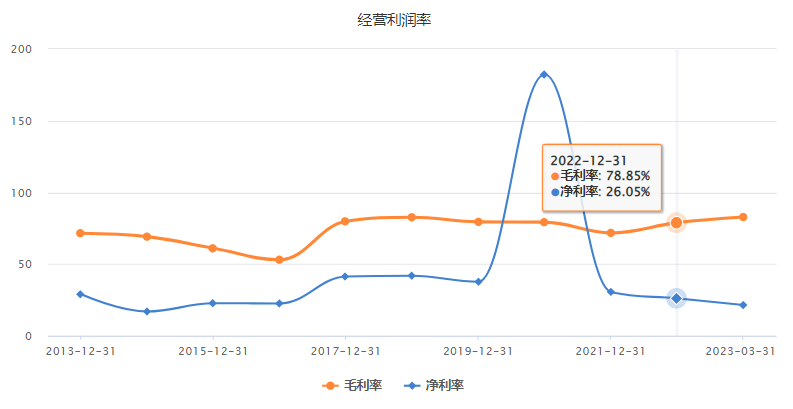

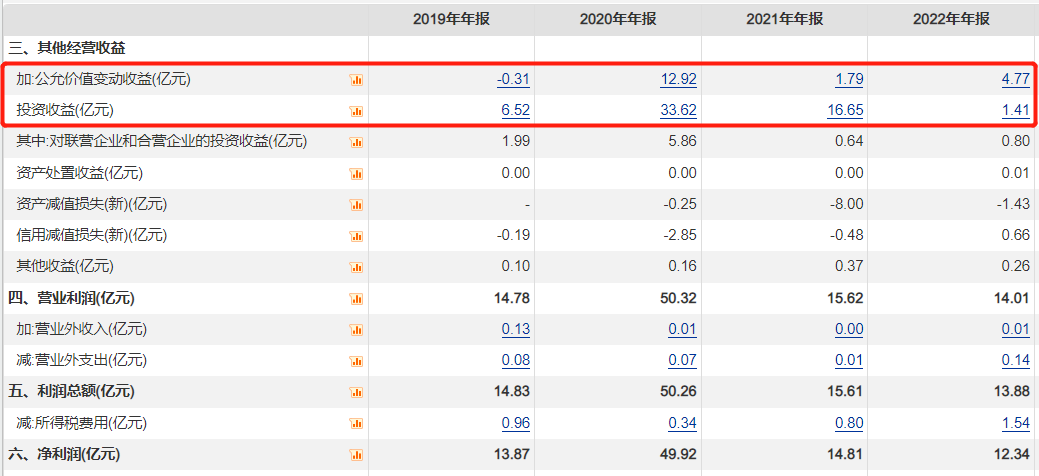

2020年归母净利异常值可以忽略,当年是投资收益丰厚了利润。2022年其实公司在运营层面成本控制上还是有一定效果的,毛利率从2021年开始不断小幅走高,但是也难掩净利率的下滑,这主要是投资收益难以稳定的核心,2021年净利率高的一个原因是当年获得了一个16.65亿的投资收益,不然当年主业其实是一个亏损的状态。

明显可以看出来,2019-2022年昆仑万维对其他经营收益的依赖程度还是很高的,分别占比净利润的47%、93%、124%和50%;2022年投资收益下滑,也使得当年的整体净利润出现回落。

由于投资具有较强的不确定性,甚至可以说是“靠天吃饭”,业绩的波动性和风险相对不可控,这也是市场给予投资公司估值预期不高的核心原因。

其次,公司存在较大的资产减值风险,尤其是商誉方面。2021年公司计提了近8亿的资产减值,其中7.62亿的长期股权投资减值损失和近2亿的商誉减值损失,大幅度递减了当年的利润。2022年有1.43亿的资产减值(基本来源于商誉),虽然不高,但是可以看出,基本上每年还是有1-2亿的减值出现,占比净利润10%左右也不少了,截止2023年一季度昆仑万维的商誉累计达到38.94亿,同时从资产质量来看,173亿的总资产中非流动资产合计高达138亿(商誉+其他非流动金融资产合计达到115亿,已经比2022年年度下滑了3亿),这样存在较大的减值风险!

最后,确实存在高估。目前6月28日收盘来看,公司相对估值PE(TTM)为48.8倍,相比腾讯控股(00700.HK)目前15.26倍的PE(TTM),和纯游戏上市公司动视暴雪(ATVI.O)的PE(TTM)35.6倍来看。昆仑万维基本负增速,就算按照PEG估值来看,也是高估的。

实际上,国内游戏板块的整体下滑,目前趋势已成,由此更多国内游戏厂商便瞄准了海外市场。

一方面是国内人口和互联网流量红利逐渐退潮导致,另一方面更重要的是国产游戏内容单一、质量不高,不卖游戏内容,只卖游戏装备,依靠流量吸引用户氪金充值来回收前期投资;“游戏公司”挣了钱继续靠钱来“大鱼吃小鱼”,恶性循环,投资公司披着“游戏”外壳。那既然是投资公司,30倍以上的市盈率就是高估,高盛、摩根大通等一众顶级投资公司的市盈率也都不超过10倍而已。

暂且关注昆仑万维四季度面向海外市场的“类动森+Roblox”风格的模拟经营社交类游戏能否为用户带来全新的游戏体验,帮助公司扭转颓势,弥补国内业务下滑的“窟窿”。

(以上仅为个人观点,不作为投资建议)