一文了解全球央行数字货币研发动向

木星区块链最近,全球最大的对冲基金桥水基金(Bridgewater Associates)创始人兼首席执行长Ray Dalio在接受 CNBC采访时表示,数字人民币的崛起将使其比潜在的数字美元“更具竞争力”。他甚至预计,中国的人民币将比预期更早成为顶级储备货币。

"我认为您会看到人民币在未来几年内变成更重要、更坚挺、更稳定、更具有高回报的货币以及更广泛使用的货币。”此番言论让很多人不仅更加关注数字人民币,也对全球各国央行数字货币的发展情况兴趣倍增。

央行数字货币英文简称为CBDC,全称是Central bank digital currencies。目前尚未有一个精确或者被业界广泛认可的央行数字货币定义。国际货币基金组织将其定义为“由一个司法管辖区域的央行或者货币监管当局发行的主权货币的数字代表形式”;欧洲央行的定义是“央行通过电子形式管理、大众通过电子形式使用的央行货币”;国际清算银行认为它是“不同于传统准备金或结算账户中余额的央行货币的数字形式”。

而大家熟知的DC/EP,正是中国的数字人民币简称,全称为Digital Currency Electronic Payment,译为“数字货币和电子支付工具”。它由人民银行发行,由指定运营机构参与运营并向公众兑换,以广义账户体系为基础,支持银行账户松耦合功能,与纸钞和硬币等价,是具有价值特征和无限法偿性的可控匿名的支付工具。

可以说,在席卷全球的数字化浪潮下,各国央行已经意识到,货币的数字化正成为不可逆转的潮流。有专家认为,央行数字货币的发展是货币领域最重要的趋势之一,它将在未来十年内彻底改变货币世界。

本文将对全球各国央行数字货币的研发现状进行梳理,并举例分析其研发理由与类型性质等内容,带大家进一步了解发展至今的央行数字货币。

01 全球各国央行数字货币的最新情况

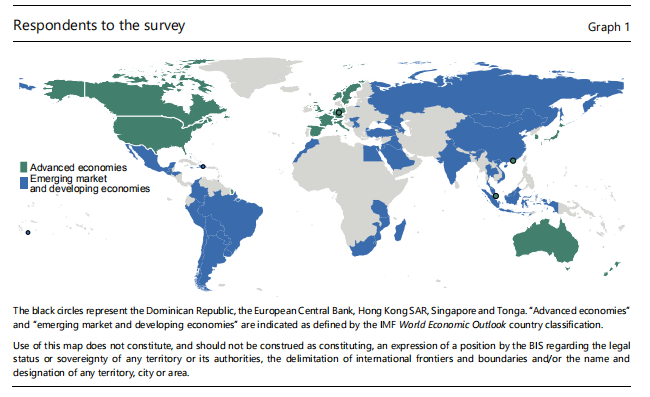

根据国际清算银行2021年1月公布的调查报告显示,此次有65家央行参与了调查,他们代表了接近72%的世界人口和91%的全球经济产出。其中21位受访者属于发达经济体 ,44位属于新兴市场和发展中经济体。

图片来源@国际清算银行调查报告

在这些受访者中,约86%的央行已经推进央行数字货币的研发。现阶段约60% 的央行正进入概念论证及实验阶段,远高于2019年调研结果显示的40%,其中14% 的央行已开始实际研发和试点。

这表明越来越多国家和地区的央行正在研究布局央行数字货币,开始启动或加快对数字货币的研发工作,以顺应全球金融科技发展趋势。

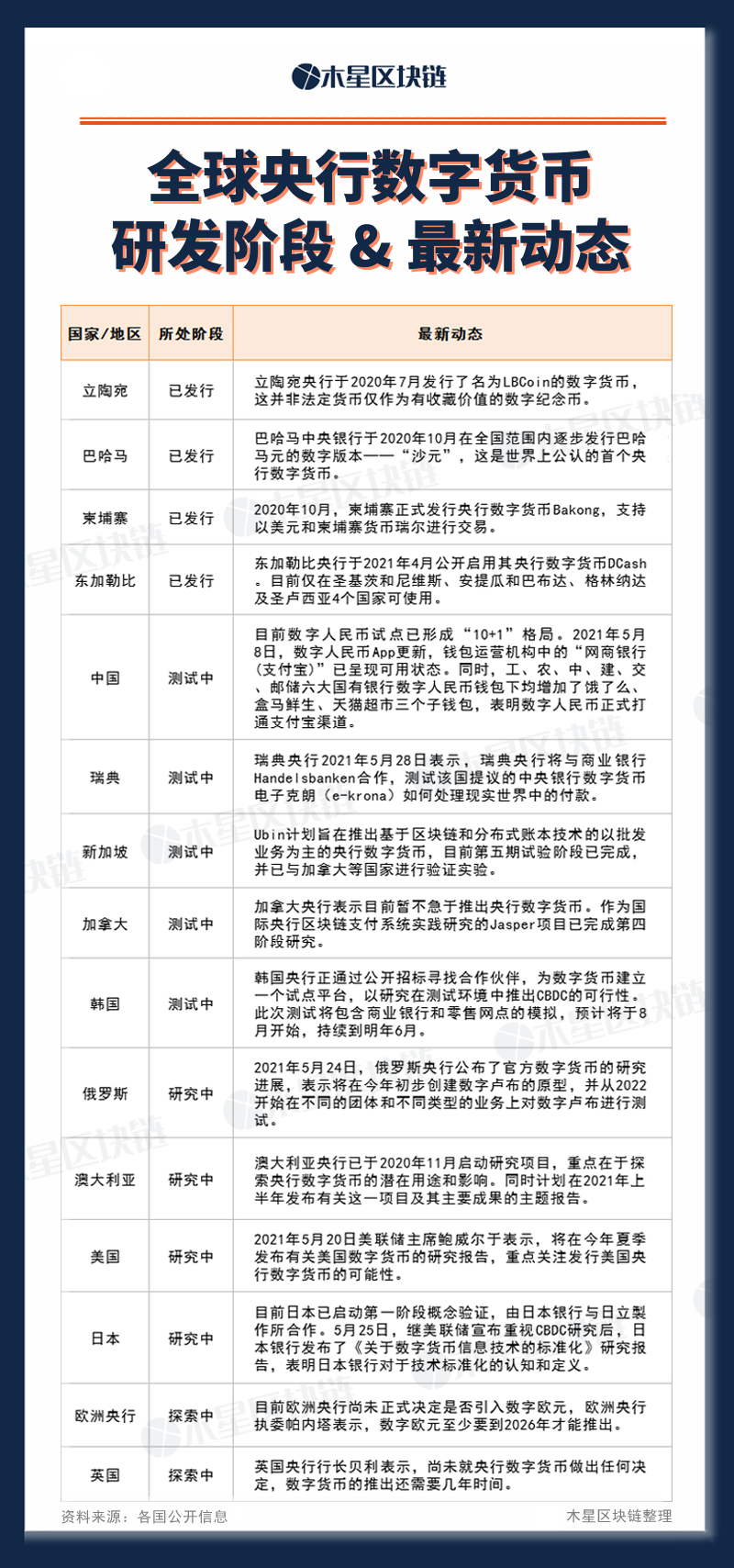

截至2021年5月,我们整理了部分国家及地区关于央行数字货币的研发情况,详情可见表1。

表1:木星区块链整理

在2020年落地的项目中,除了立陶宛的 LBCoin 属于纪念币,东加勒比的 DCash 、柬埔寨的 Bakong 与巴哈马的沙元都是已投入使用的央行数字货币。这些国家在国际上经济地位相对不高,影响力较为有限。

而在主要经济体中,中国数字人民币一直处于领先地位。中国人民银行于2014年开始探索国家数字货币的概念。2019年底,数字人民币相继在深圳、苏州、雄安新区、成都及北京冬奥场景启动试点测试,到2020年10月又增加上海、海南、长沙、西安、青岛、大连6个试点测试地区。

如今,数字人民币的应用场景不断扩大,逐渐覆盖了生活缴费、餐饮服务、交通出行、购物消费等多个领域。因数字人民币有望在未来2至3年内得到迅速普及,并在国际推广中可能取得巨大成效,吸引了越来越多国家和地区以及国际金融机构的重视与关注,还出现了如新加坡、泰国、环球银行金融电信协会(SWIFT)等国际合作者。

目前瑞典、韩国与俄罗斯央行也都已宣布,将于今年底至明年上半年启动央行数字货币测试工作。美国、英国、日本、加拿大以及欧洲央行还处于积极进行央行数字货币的研究探索阶段。

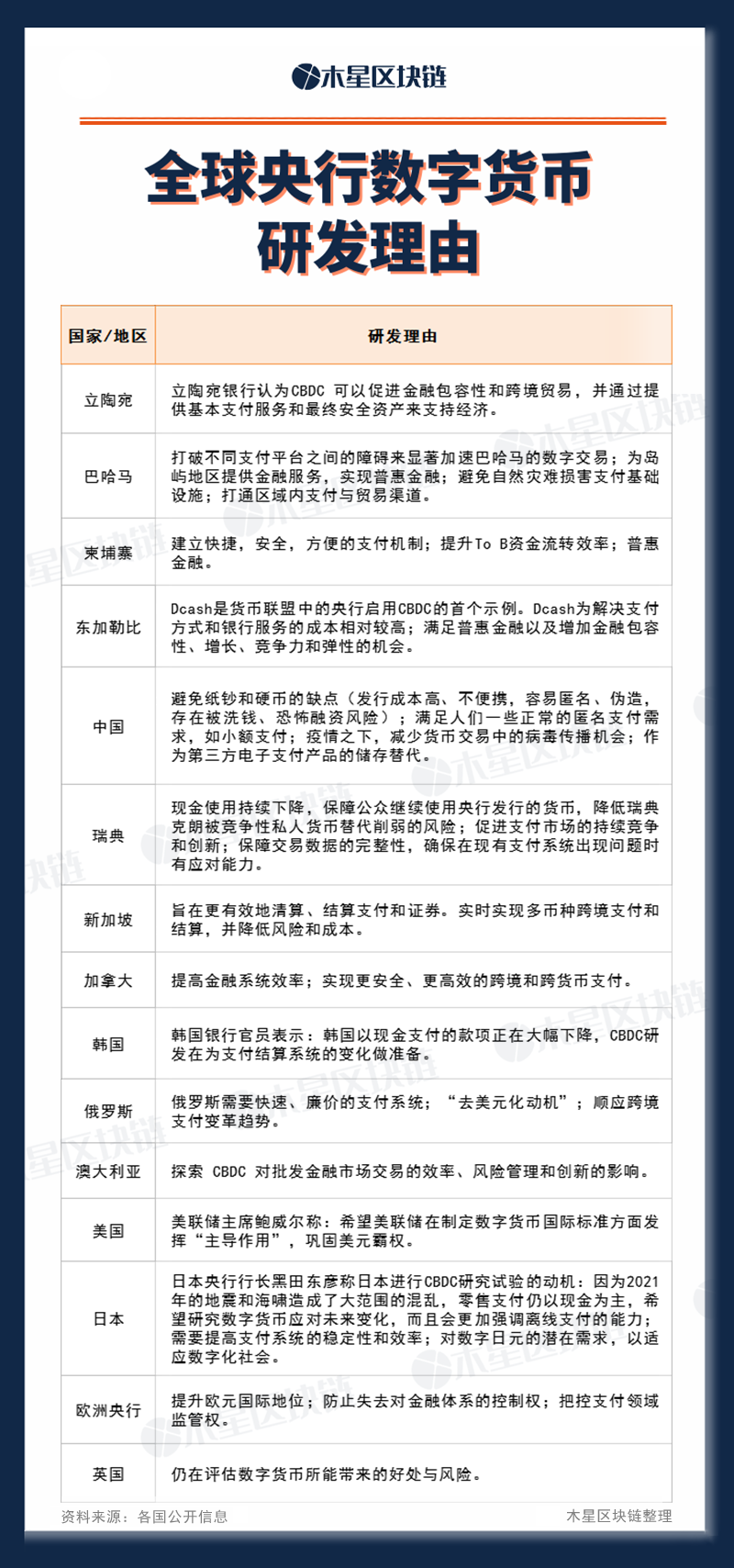

02全球各国央行数字货币的研发理由

值得注意的是,作为主要经济体的美国、日本及欧洲多国对央行数字货币的态度最初是保守的,在2020年才逐渐转向积极。有分析指出,这一态度转变或与疫情暴发后现金支付需求锐减,数字支付方式转变加速有关,同时也是各国不希望在全球性的数字货币竞争中落后的必要举措。

此外,结合公开可得的消息以及国际清算银行的调查报告可知,各国开展央行数字货币相关研发工作的动因还包含以下几个方面:维护金融稳定、协助货币政策实施、促进普惠金融发展以及提升国内和国际支付结算效率与支付安全性。根据各国本身实际情况,其推行动机各有侧重,可参考表2部分国家与地区的研发理由。

表2:木星区块链整理

如在前文提到的巴哈马、东加勒比,以及更早推出央行数字货币的委内瑞拉等,大多是新兴市场和发展中经济体。因为金融基础设施不完善,于他们而言推行央行数字货币,主要目的更偏向助力普惠金融发展与提升民众支付效率的需要。同时也想借此增强经济主权 、维护金融稳定、抵制来自外国的经济制裁等。

而发达经济体研发央行数字货币,同样关注国内与跨境支付效率和安全性。另外像中国、瑞典等处于研发前沿的国家,也有以下考量:一方面应对实物现金逐步减少、私人数字货币和支付平台高度发展等现象,在一定程度上防止出现私人垄断数字货币领域、降低私营平台发展可能带来的操作风险;另一方面从成本效益视角出发,探索一条降低现金交易成本、提高交易效率的可能路径。

03全球各国央行数字货币的类型选择

随着各国央行数字货币研发持续升温,新兴市场国家与发达国家根据各自的经济金融发展需求,对于CBDC选择了不同的研发方向,包括类型、运营方式、系统设计、计息规则等各国都有较大差异。

就类型来看,国际清算银行将央行数字货币划分为零售型CBDC(也称通用性CBDC)和批发型CBDC。其中,零售型CBDC本质上是数字现金,面向所有个体和公司发行,可以广泛用于小额零售交易;批发型CBDC则面向银行等大型金融机构,本质是创新型支付清算模式,用于金融机构之间的大额交易结算,详情可参考表3。

表3:木星区块链整理

根据各国公开信息显示,目前绝大多数国家的央行致力于研发零售型CBDC。这是因为零售型CBDC更多用于日常支付场景,能促进金融普惠并加强对洗钱及其他违法活动的管制,有助于提高央行货币地位和货币政策有效性。在优化支付功能和提升安全便捷的同时,未来它可能会推动金融服务体系的创新甚至是金融体系改革。

另外也有部分国家和地区的货币管理部门推出了批发型CBDC研究项目。这是考虑到批发型CBDC使用场景及服务对象相对可控且易监管,有利于提升金融系统效率,更好发展资本市场,如提供更顺畅的汇款与更便宜的转账,还能提升跨境支付效率。比如新加坡的Ubin项目就属于批发型CBDC,主要研究跨境与多币种支付,致力于提高国际支付清算效率。

值得一提的是,我国推出的数字人民币DC/EP是全球领先的零售型CBDC项目。近年来,DC/EP在坚持双层运营、现金替代、可控匿名的前提下,基本完成了顶层设计、标准制定、功能研发、联调测试等工作。此外,数字人民币并未止步于国内交易场景,逐步考虑将零售型与批发型应用相结合。我国央行已经开始探索数字人民币跨境支付的应用,目前正与国内香港金管局、泰国、阿联酋央行联合试点,人民币有望依托于此占据国际货币新格局的先发优势。

在数字经济高速发展的背景下,数字货币是未来最重要的金融基础设施之一。各国央行拥抱数字货币也并不只是为了紧跟时髦,而是在颠覆到来之际,率先掌握主动权。

///

考虑到目前全球尚未出现统一的发展规则,各国央行数字货币构思和设计依然会沿着个性化的路线发展,以提高本国或本地区货币的服务能力、维护货币主权。

但现阶段是否适合正式启用央行数字货币?如何平衡央行数字货币的技术创新与监管风险?央行数字货币能否完全替代多层次的支付清算体系?这些问题还有待研究,需要各央行与相关机构不断优化和完善研发设计,健全配套的法律体系等。

*文中部分图片来源于网络,如有侵权请联系后台删除