观察 | 盘点学术界对比特币金融属性的研究(一)

链金投研

当前随着对比特币监管策略的收紧,投资热情迅速冷却,普通投资者信仰崩塌,认为比特币为传销骗局的声音不绝于耳。

本文笔者通过梳理学术界比特币相关论文,就其金融属性部分进行分析发现,国内与国外对比特币研究呈现截然不同特点。

国内学者大多只停留在比特币存在泡沫以及强调监管层面,国外学者则更关注比特币的投资属性,以及是否值得进行资产配置。

本系列将就市场关心的比特币相关研究,包括比特币价格决定因素、比特币是否为黄金、比特币是否应该被配置到投资组合中、比特币是否具有风险对冲效应、地缘政治以及宏观因素对比特币价格的影响、比特币价格的预测因子.....

比特币价格的决定因素

围绕着比特币价格的形成,目前学界主流观点认为比特币价格的影响因素主要有三大类:

比特币的供给与需求、政府对其的态度以及宏观经济变量。

首先,比特币的供给与需求被普遍认为是影响其价格的最直接也是最重要的因素。

李继红,吴筱潇和燕浩扬从货币的支付职能和金融资产本质考虑,将比特币的基本需求分为投机性需求和交易性需求,并选取合适的解释变量做实证分析,研究了其需求价格关系。

其研究结果表明,长期均衡下,随着交易性需求扩张,比特币的价格必然上行。[1]

其次,各国对比特币的政策态度也是影响比特币价格的重要方面。陈豪在各国政府对比特币的不同政策背景下,构建了内生性的匹配交易模型。

研究发现,政府通过政策对比特币的禁止会在一定程度上抑制比特币的各项需求,但不会使得对比特币的需求降为0。

比特币的价格在政策实施后会因为需求的快速下降而下降,但是比特币的价格不会因为政策因素变为一个较低值。

从长期来看,比特币价格还是会呈现出迅速并剧烈的上升[2]。

再者,宏观的经济变量也是影响比特币价格的一大重要因素。Ciaian等人通过考虑货币价格的传统决定因素来研究比特币价格的形成。

研究发现,供求的市场力量和比特币对投资者的吸引力对比特币价格有显著影响;同时,通过实证检验的方法验证了比特币价格与宏观经济变量之间存在短期的引导滞后效果。

这可能是由于他研究时间尚处于比特币的早期阶段,所以比特币市场体量还很小,会呈现出滞后效果[3]。

比特币是否具有黄金属性

就资产属性而言,比特币被认为是数字黄金,然而,比特币本身是虚拟的。因此,研究多会从比特币是否能够在一些特定的场景下表现出黄金的特性出发。

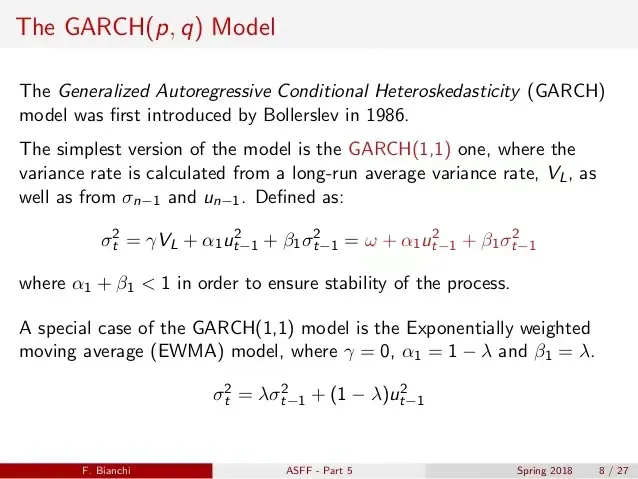

Dyhrberg通过使用GARCH模型探索比特币的金融资产能力。非对称GARCH表明,比特币可能有助于风险管理,是预期市场负面冲击的规避风险投资者的理想选择。

总体而言,比特币在金融市场和投资组合管理中占有一席之地,因为从纯粹的交换媒介优势到纯粹的价值存储优势,它可以被归类为介于黄金和美元之间的东西。

Dirk G. Baur等人在Dyhrberg的研究基础上,采用同样的数据与计量模型研究认为,比特币与黄金和法定货币有很大不同。

他们研究发现,比特币具有独特的风险回报特征,与其他资产相比遵循着不同的波动过程,并且与其他资产不相关。

比特币是否值得投资

对于投资者而言,研究比特币的价值在于是否应当将其纳入投资组合中,以及纳入后投资组合的表现。

Emmanouil Platanakis等人研究了将比特币纳入股票和债券的传统基准投资组合的好处。

研究分析表明,在所有不同的资产配置策略和风险规避中,比特币的收益相当可观,风险调整后的回报也要高得多。

因此,认为投资者应该将比特币纳入其投资组合,因为它会产生更高的风险调整后回报。

Lanouar Charfeddine等人研究评估了加密货币对金融投资者的经济和金融潜在收益。

其通过使用不同的时变copula方法和双变量动态条件相关GARCH模型,发现加密货币与常规资产的互相关性随时间变化,但很弱。

因此其研究认为这些加密货币支持了金融多样化。通过在传统金融资产的投资组合中仅包含少量数字资产,可以实现最佳多元化。

Md Akhtaruzzaman等人采用了VARMA DCC-GARCH模型,在全球行业投资组合和债券指数中寻找比特币的投资组合多元化。

研究发现,比特币与行业投资组合以及债券指数之间的动态条件相关性呈现出较低的特点,这表明投资者可以采用比特币去对冲行业投资组合和债券的风险。

此外还发现在经济低迷时期,动态相关性显著降低了。

结果表明,对比特币的投资为广泛的工业部门和债券提供了一种有效的对冲机制,通过使用加密货币指数和美国行业投资组合发现结果是稳健的。

这有助于在添加加密货币作为风险管理和投资组合分析过程的一部分时为投资者的决策提供信息。

资料来源:

[1]李继红,吴筱潇,燕浩扬.基于VEC模型的比特币的需求与价格关系研究[J].西南民族大学学报(自然科学版),2016,42(06):702-708.

[2]陈豪. 比特币的经济学分析[D].浙江大学,2015.

[3]Ciaian, Rajcaniova, Kancs,economics of BitCoin price formation?Applied Economics,2016,48(19).