AI含金量逐渐走低的科大讯飞,正在“偏航”

新眸

卖AI产品,其实是门技术活。

作者|吴明灿

编辑|桑明强

每当谈到科大讯飞,人们的印象总是“这家公司的语音识别做得不错”。

事实也确实如此,在国内的语音识别市场上,市占率高达60%的科大讯飞是绝对的龙头;即使把它放到国际市场上,科大讯飞的AI语音业务也有8%的份额。然而,经历了十几年的发展后,单从现在科大讯飞的业务营收情况来看,它的AI含量却一直在下降。

根据它的财报数据,构成科大讯飞主营收的三项业务分别是:教育产品与服务、信息工程和开放平台。其中,“教育产品及服务”在总营收占比高达32.82%,主要面向学校和学生销售教学硬件产品,逐渐成为科大讯飞最主要的收入来源。

上市初至今业务变化图源新眸自制

科大讯飞联合创始人胡郁曾经说过这样一句话,“我们现在更多的是做产品、系统、服务、联合运营。”如果结合科大讯飞的现阶段业务,你会发现,这家公司现在更看重教育产品销售和开放平台的运营。回顾2007年,科大讯飞行业应用产品的收入仅占总营收的17.02%,而现在它的主要营收重心已经向应用产品端发生偏移。

似乎科大讯飞也默认了:针对AI技术的核心业务,已经不再是公司主要的营收来源。

但如果你了解国内AI行业的发展,会发现,从人工智能1.0时代的注重构建核心技术壁垒,到人工智能2.0时代注重产品落地和营收效率,科大讯飞的经历其实也算是这类企业将技术产业化的一个典型案例。

对于国内大多数的AI企业来说,一方面,在美国几乎垄断了上游的核心技术市场的情况下,想在技术上实现超越并不容易,为了追求技术创新,逐年增加的研发投入也给企业发展带来了负担;另一方面,企业如果想要拥有更多的定价权和研发自主权,就得加大研发力度,向以芯片等核心基础设施构成的产业链上游移动。

这些年的科大讯飞,其实一直在寻找下一个“印钞机”。随着C端产品的研发和推广,科大讯飞在智能硬件产品上挣了不少,但与此同时,就像前面说的那样,当AI技术不再是一家AI企业的主要收入来源时,对科大讯飞这家公司的定位也变得扑朔迷离起来。

01科大讯飞的“印钞机”是什么?

一直以来,国内的AI市场,G端和B端是主要营收来源。但是,这两类客户客单持续时间长、频率低是常态。比如G端的订单,据一些人透露,这类订单一般要经过层层审批,1个订单要持续3-5年左右的时间,如果依靠G市场,企业会面临现金流动性不足的问题。

以科大讯飞来说,G端市场是不可或缺的一部分。根据它的年报显示,企业去年的应收账款金额占了总流动资产的39%,高应收账款额会增加企业的流动性风险。排除宏观因素影响,科大讯飞的平均应收账款周转率在2.3次/年。

这也就意味着,对于企业来说,G端和B端的业务存在效率低,单量少,流动性风险大的问题,因此,科大讯飞想到了用C端的业务来补充企业的现金流。

实际上,和由2B转2C的AI企业不同,科大讯飞一开始瞄准的市场就是G/B/C三条渠道融合的销售路线。这一点,在科大讯飞拿手的教育业务上的应用尤为突出:科大讯飞的数字教育技术在G端获得认可后,面向B端也就是各大学校中进行推广,通过学校向C端推出公司的硬件类产品和服务。

科大讯飞的C端产品主要包括翻译机、学习机、录音笔和办公本等,以教育、办公为消费场景的AI硬件产品。一般来说,高科技企业靠卖货是很难实现利润增长,因为零售业务的毛利很低。

但是,从科大讯飞的财务表现来看,却恰恰相反。

它的教育产品和服务业务毛利高达51.66%,是主要业务中毛利最高的一项业务。这其实和它的产品定价高是分不开关系的。单从学习机这一产品来看,科大讯飞的平均定价就在4000元以上,对比其他几个品牌的学习机产品,科大讯飞的价格属于高档的水平。

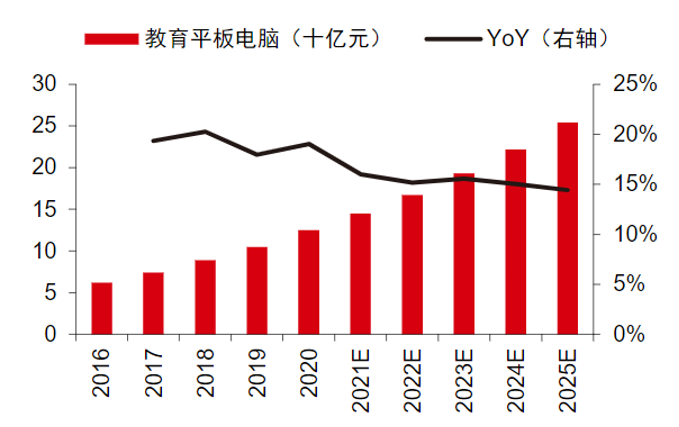

问题是,科大讯飞智能硬件产品无论是翻译机、学习机,还是录音笔,其实都不是日常生活的刚需。科大讯飞所针对的学生群体在购买教育平板市场,一个学生拥有一台平板也就够了,在教育类产品上实现收入规模的爆发式增长并不容易。

而且,市场上教育平板产品众多,目前出货量排名前五的几家学习机厂商并没有包含科大讯飞,也就是说以步步高、读书郎和优学派为首的老牌学习机厂商,更受到消费者的信任,在这个市场上,科大讯飞还没有完全具备不可替代性。

教育平板收入规模及预测图源中信证卷

既然智能硬件市场利润增长点是困难的,那么,为什么它还要拼命抓住这个市场呢?

答案还是要从内部找。实际上,科大讯飞的内部对C端产品有这样的认知:智能硬件是更偏向于工具性的产品,而工具性的产品的特点是市场容易形成马太效应。科大讯飞认为,人们日常要用的工具就会更注意品牌和产品质量,因此,如果科大讯飞可以稳占智能硬件的大部分市场,自然而然的就能形成一定程度上的市场绝对优势,企业也能找到一个利润增长的“印钞机”。

02卖得多了,但还没有实现增长

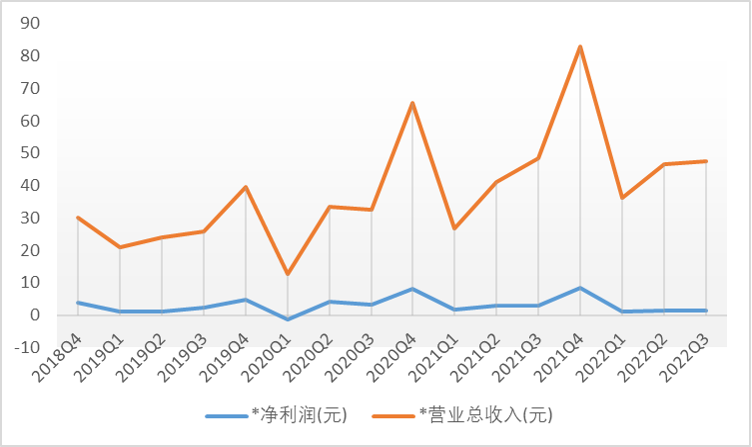

最新一季度财报显示,科大讯飞3季度实现营收126.61亿元,比上年同期增长16.5%,而它的净利润收入表现却不太好,3季度科大讯飞实现的净利润收入仅为4.2亿元,较去年同期下降了42.34%。

科大讯飞收入情况图源新眸自制

而且,这段时间以来,二级市场对科大讯飞的盈利能力明显信心不足。最直接的体现是,科大讯飞的估值从去年6月的1400亿元,降到现在的800亿元左右,蒸发将近600多亿元市值。

原因可能来自于两个方面,首先是科大讯飞被一些分析师诟病“靠G端补贴过日子”。据财报资料显示,科大讯飞净利润中的G端补贴额从2014年的1亿元,到去年的4亿元,扩大了4倍。去年财报显示科大讯飞实现归母净利润15.56亿元,如果减去4.38亿元的政府补贴,留给企业业务的利润收入就只剩11.18亿元。

其次,还有一个细节的问题,科大讯飞的研发投入资本化率达到了38.49%,也就是说企业为了挤出净利润,已经在减少研发投入对净利润的稀释了。

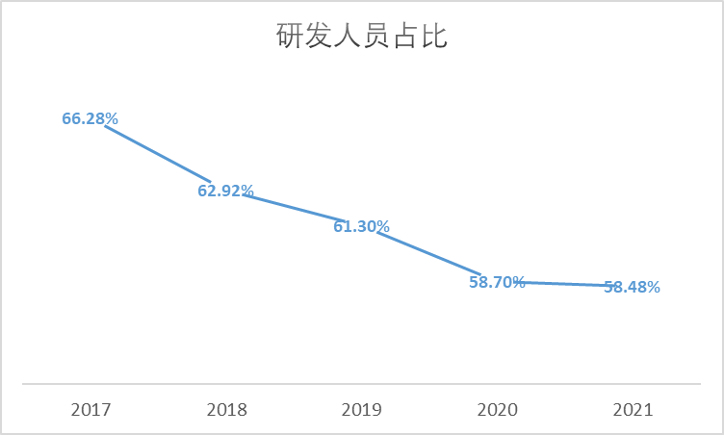

事实也的确如此,作为高科技企业,科大讯飞的研发人员数量占比近5年一直在减少,结合2019年,科大讯飞提出的提高人效比的口号,似乎是在用削减研发人员数量的方式响应企业的策略;但另一边,科大讯飞的销售人员占比却从2017年的18%增长到了去年的27%,销售人员规模扩大了1倍多。

近五年科大讯飞研发人员占比图源新眸自制

单从科大讯飞的人员结构变动情况,可以看出,一定程度上科大讯飞正在以牺牲创新能力作为代价,迫切希望通过多卖货形成新的利润增长点。

03卖产品也不容易

其实,AI厂商在经营核心技术的同时,通过售卖硬件产品增加收入来源,并不是一件相互冲突的事情。对于这些玩家来说,研发投入是不可避免的大开支,除了减少其他成本开支来“节流”,能够用C端销售来“开源”形成现金流,也是一个很好的选择。比如说微软,除了做Windows系统等系统和软件业务之外,微软也在卖Xbox和个人电脑这样的硬件设备。

但现实是,虽然Xbox和学习平板、翻译机一样,是比较低频的消费产品,Xbox one上年度的销量也仅为PS4销量的一半,没有在产品端形成很强的垄断效应,尽管如此,微软总营收的净利润率还是达到了30%,这又是为什么呢?

首先,微软主要的利润来源是他的云业务,微软云的利润收入增长率高达43%,是企业主要的利润增长来源;其次,微软的核心业务壁垒高于科大讯飞,像人机交互界面这样的核心技术,在市场上具有不可替代性。

也就是说,微软虽然也卖产品,但是微软不靠产品销售挣钱,微软本质上靠的是技术的不可替代性和创新型,C端的产品业务主要是对现有软件和系统业务的收入补充。

从微软身上,我们可以对AI企业卖好C端产品有以下两个认知:第一,需要足够的技术壁垒;第二,需形成软硬件匹配的商业生态。

回到科大讯飞身上来。科大讯飞的核心技术是它的语音识别技术,但是这个技术的进入门槛并不算特别高。而且,在语音识别市场上,科大讯飞的竞争对手非常多,除了较晚进入市场的小型AI企业之外,百度和阿里这样的互联网企业也在做语音识别技术。

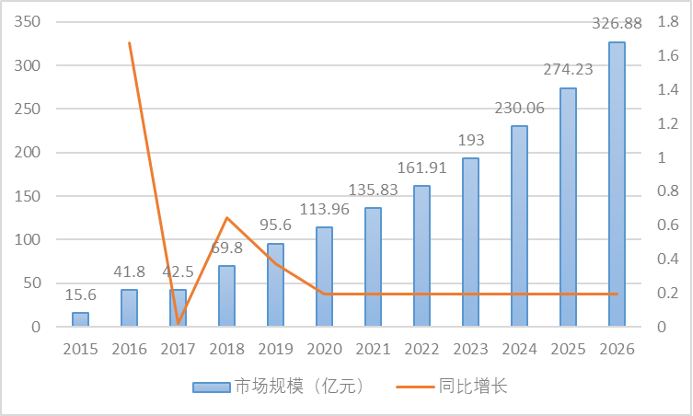

语音技术其实是应用范围最广的一种AI技术,根据前瞻产业调研数据,我国语音识别市场同比增速趋于平缓,市场规模几近饱和。尽管科大讯飞在语音识别市场的市场率优势很大,但是在市场规模有限的情况下下,净利润的增长往往很难有较大的突破。

所以当行业认识到,要将智能语音赛道的重点放在提供差异化服务上,这也是科大讯飞正在做的事:研究针对国内方言的语音识别优化,但至于这条路能够走得多远,市场还没有给出确定的答案。

语音识别市场规模图源前瞻产业研究

其次,华为开发的智能手机和苹果售卖的iphone和ipad,能将C端产品做成另一项增长业务,本质上是有核心的软件产品支撑。

就拿苹果公司举个例子,苹果公司在研发ios系统之后,搭配了苹果手机这样的相关硬件产品来进行售卖,消费者如果想使用ios系统,就必须要买苹果公司旗下的相关硬件产品,这样一来,苹果就形成了软件带着硬件消费的商业生态。

反观科大讯飞,正是缺少了这样的核心技术,就拿前文提到过的学习平板市场来说,科大讯飞的学习平板还没具有不可替代性,学习平板同质产品众多,先不说科大讯飞的高定价会在一定程度上影响消费者的选择,科大讯飞也还没有研发出核心的平板教育系统,还没有让消费者产生“非他不可”的认知。

在实现净利润的突飞猛进前,能在市场上存活下来才是最优先的事项,或许科大讯飞仍然是一家AI企业,为了增加利润收入去支撑研发去“多卖货”,但显然,这虽然是一项收入来源,但并不是它的完美“印钞机”。

本文系新眸原创