第四范式第三次冲击港交所:毛利率上升,亏损比率收窄

零壹财经

来源 | 零壹财经作者 | 姚丽

近日,AI企业第四范式公布了新的招股书,这是其第三次冲击港交所。如能顺利上市,第四范式将成为2021年以来的第四家资本市场AI“新秀”。此前,商汤科技(00020.HK)和创新奇智(02121.HK)分别于2021年底和2022年1月登陆港交所,云从科技(688327.SH)于2022年5月登陆上交所科创板。

与已经上市的新兴AI企业相似,第四范式在发展中也展示出资本助推的高科技企业的典型特征:商业模式尚处于“打磨”阶段、营收高增长、大额亏损、高研发投入等等。尽管这些AI企业普遍尚未实现盈利,但资本市场希望从纵向的角度看到财务的优化,这也将影响到企业估值。

翻阅第四范式的招股书,可以看到除了营收在2022年上半年增长降速外,其他多项财务指标逐期向好:毛利率逐期上升,费用率整体上呈下降趋势且预计将继续下降,同时亏损比率逐期明显收窄。

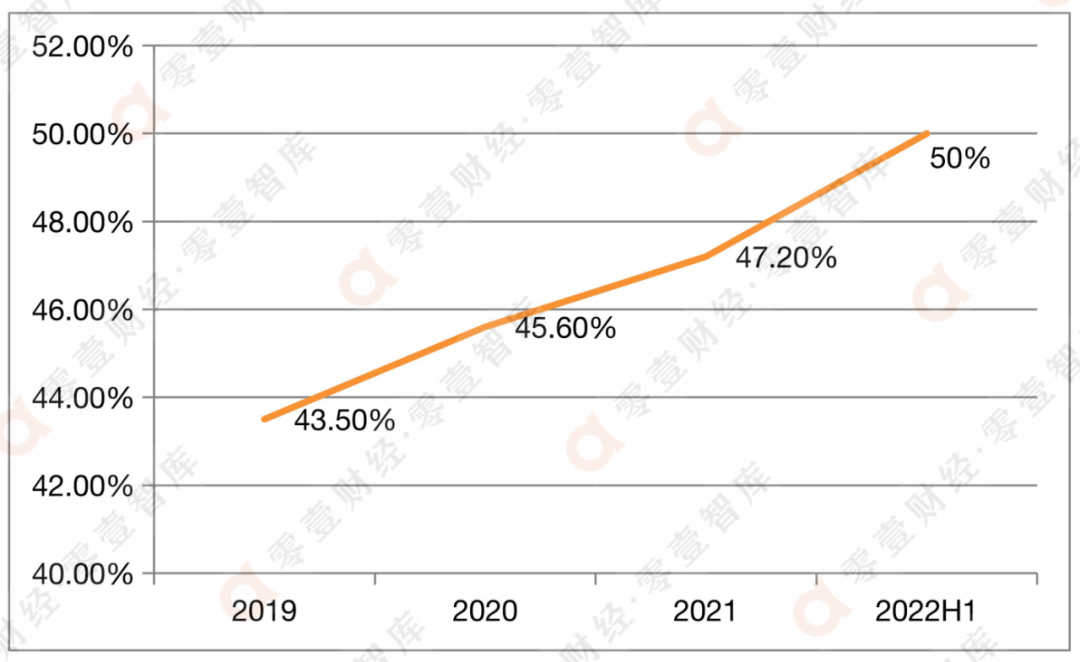

一、毛利率:逐期上升,2022年上半年提升6个百分点至50%

企业毛利率的变化来自于不同的方面,有可能是成本的节约,抑或是定价提高从而提高某款产品或服务的毛利率,还有可能是产品结构变化,即不同毛利率水平的产品或服务在营收中占比的变化。

图1 第四范式报告期毛利率情况

资料来源:第四范式招股书,零壹智库

第四范式的毛利率在报告期逐期提升,各期提升的原因有所不同。招股书披露,2019年至2020年,第四范式的整体毛利率从43.5%增加至45.6%,主要由于“解决方案有所改进导致成本结构得到优化”;2021年毛利率进一步增加至47.2%,主要因为在疫情后的恢复中,毛利率更高的“应用开发及其他服务”所产生的收入贡献增长;2022年上半年,毛利率进一步增至50%,主要由于需要现场服务较少的毛利率更高的“软件使用许可”收入贡献增加。

报告期第四范式的各细分产品及服务的毛利率保持相对稳定。第四范式分“先知平台及产品”和“应用开发及其他服务”披露了毛利及毛利率情况,其中先知平台及产品又分为软件使用许可及SageOne。报告期软件使用许可的毛利率分别为90.8%、96.8%、94.6%及94.4%,2020年有6.8个百分点的较大幅度提升但之后保持相对稳定,SageOne的毛利率分别为21.7%、27.6%、27.3%及27.1%,较为稳定;应用开发及其他服务的毛利率分别为48.8%、46.3%、43.5%及43.8%,2020年及2021年有所下降但之后相对稳定。

在各产品及服务的毛利率相对稳定的情况下,如前所述,第四范式2021年及2022年上半年的毛利率增加主要来自于收入构成的变化,第四范式未在招股书中预测这种变化的未来趋势以及毛利率的变化趋势。

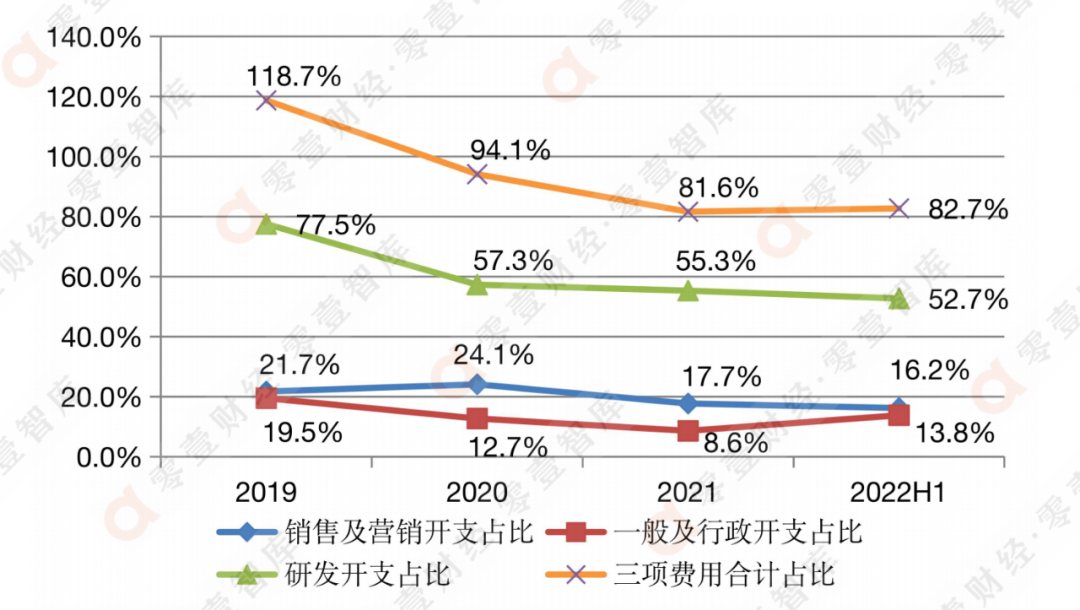

二、费用率:整体呈下降趋势,第四范式预期未来进一步下降

第四范式的费用率(不包括股权激励费用)整体呈下行趋势,从2019年的118.7%降至2020年的94.1%,进一步降至2021年的81.6%,2022年上半年受一般及行政开支占比扩大的影响,费用率小幅上升至82.7%。

各项费用中,研发开支占比最高,在报告期的占比逐期下降,从2019年的77.5%降至2020年的57.3%,进一步降至2021年的55.3%及2022年上半年的52.7%。第四范式预期研发开支占比将进一步下降,一是随着规模扩大,对研发外包供应商的议价能力会进一步提高,二是规模经济效应下,作为主要支出构成的员工福利不会随着收入规模同步增加。

图2 第四范式的费用率情况(不考虑以股份为基础的薪酬开支)

资料来源:第四范式招股书,零壹智库

销售及营销开支占比整体上呈现出下降的趋势,从2019年的21.7%升至2020年的24.1%,2021年降至17.7%,2022年上半年进一步降至16.2%。第四范式预期未来销售及营销开支占比将进一步下降,原因除了规模经济效应,还有营销效率的提升,包括从各行业市场领导者入手的营销策略下,AI应用给行业带来的示范作用;积累的更大的用户群及更高的用户粘性使得商业化的边际成本降低;通过口碑推荐及提高品牌知名度提升营销效率;以及巩固与解决方案合作伙伴的关系,从长远的角度提高营销效率。

第四范式的一般及行政开支占比在2020年及2021年均有明显下降,从2019年的19.5%降至12.7%及8.6%,但2022年上半年回升至13.8%。招股书显示,第四范式在2022年上半年支付的专家服务费激增至6698万元,占一般及行政开支的比重由此前的个位数增至45.9%,可见这是一般及行政开支占比在2022年上半年回升的主要原因。第四范式预期未来一般及行政开支占比将下降,主要由于开支中的主要构成部分雇员福利开支不会随收入同步增长。

第四范式各费用率的下降趋势有利于改善盈利能力,也有利于资本市场形成乐观预期。 三、业绩:营收增长降速,经调整亏损先增后降,亏损比率逐期收窄

与其他几家刚刚登陆资本市场的AI企业相似,第四范式的营收经历了高增长。2019年、2020年、2021年及2022年上半年,第四范式分别实现营收4.6亿元、9.42亿元、20.18亿元及10.58亿元,2020年、2021年及2022年上半年的同比增速分别为105%、114.2%及34.3%。

2022年上半年第四范式的营收增速由此前的三位数降至两位数,第四范式未在招股书解释原因,考虑同行业的云从科技及商汤科技同期营收均出现负增长,有可能第四范式的业务也受到了疫情反复的影响。

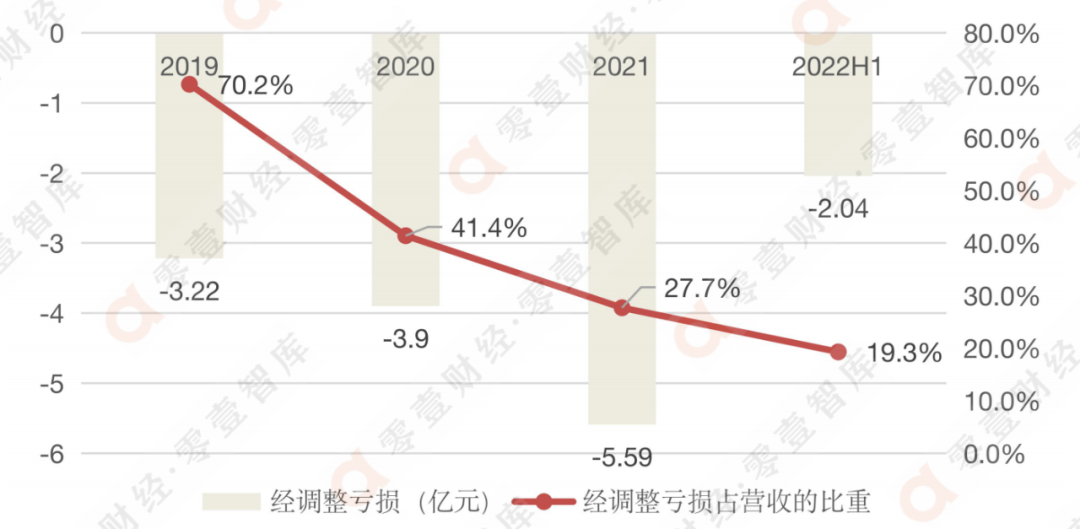

第四范式也出现了持续的大额亏损,2019-2022年上半年,第四范式分别亏损了7.17亿元、7.50亿元、17.86亿元与5.67亿元,三年半的时间内累计亏损近40亿元。

不考虑以股份为基础的薪酬开支及赎回负债的利息开支,2019-2022年上半年,第四范式的经调整亏损分别为3.22亿元、3.9亿元、5.59亿元及2.04亿元,2020年及2021年均同比扩大,但2022年上半年同比收窄了20.2%。 图3 第四范式经调整亏损及其占营收的比重情况

资料来源:第四范式招股书,零壹智库

同时,在毛利率上升及费用率下降的共同作用下,第四范式经调整亏损占营收的比重逐期收窄,2019年、2020年、2021年及2022年上半年分别为70.2%、41.4%、27.7%及19.3%。但第四范式未预测未来实现盈利的时间点。