声网“失声”的危机

子弹财经

出品 | 子弹财观

作者 | 行者

编辑 | 蛋总

曾被中概股投资人寄以厚望的语音AI技术公司声网,在北京时间8月16日美股开盘之前,发布了2022年第二季度财报。

财报数据显示,2022年第二季度声网实现营收4098万美元,环比增长6%,同比下降3.2%。客户规模方面,截至2022年6月30日,声网全球注册应用超47.5万,同比增长41%;全球活跃客户数量达2877个,同比增长17%。

然而,这份财报还显示,声网二季度净亏损为3070万美元,去年同期为1540万美元,又是创下亏损新高的一份财报。

但声网对此财报解读的稿件并没有介绍公司未来会如何减亏,反而是对声网的业务进行了梳理,认为随着实时互动赛道不断地壮大,越来越多的创新应用场景被挖掘,这期间声网提供了场景解决方案服务并始终保持RTC(音视频通信)市场份额第一的位置。

也因此,对于这份亏损创纪录的财报,声网创始人兼CEO赵斌却表示比较满意,主要是他认为现在声网已经回归到正向增长渠道,海外市场尤其是在美国等主要国家的净扩张率超过130%,“我们二季度的经营业绩强劲,重新回归季度增长走势。声网的实时互动云服务在全球市场广受认可,用户需求日益高涨。”

然而,事实真的是如此吗?

1、没有基石客户的危机

声网在2022年二季报的相关稿件中一直回避的一个问题就是净亏损,这个数据是3070万美元,对比去年同期亏损扩大近1倍;Non-GAAP下净亏损2080万美元,同比下滑259%。

财务数据显示,声网自2020年第三季度以来持续录得季度亏损,且呈现扩大的趋势。2019年至2021年分别亏损618万美元、312万美元和7236万美元,加上今年上半年的亏损5762万美元,累计亏损额度达到1.4亿美元。

关键的是,声网本季度营收下滑3.2%,已经是连续第二个季度录得营收同比下滑。截止6月底,今年上半年声网营业收入为7956万美元,对比2021年上半年的8256万美元减少约4%。

声网对营收负增长的解释一直没变,主要是由于新的在线教育法规的实施,中国K12在线教育行业使用量下降。

“实际上这句话如果换一个说法,可能会让人们对其认知更加明确——这句话其实表明声网现在缺乏基石客户。”香港投行知名分析师林曦对「子弹财观」表示。

在他看来,一个财报数据可以说明这一点,就是声网采用的所谓“基于美元的净扩张率”。“声网上市时,在招股说明书中特意为这个指标做了详细说明,因为这在其他行业和企业的招股说明书中几乎没有出现过,并不算是行业通用指标。”林曦说。

招股书显示,声网这个指标的含义是:当客户增加对产品的使用、将产品的使用扩展到新的应用程序或采用新产品时,基于美元的净扩张率就会增加。当客户停止或减少对产品的使用或降低价格时,基于美元的净膨胀率会降低。

在2021年第一季度,这个指标的数值高达131%,当时我国还没有实现“双减”政策,在线教育客户依然是声网的主要客户,即基石客户。但在2022年第二季度,这个数值已经下降到95%左右。

另一方面,声网的客户增长数据也间接说明了这一点。

二季报的数据显示,声网现在有活跃客户是2877名,比去年同期增加了17.5%。所谓活跃客户,声网的定义是在声网花费超过100美元的就是活跃客户。而实际上从去年6月底到现在一年时间内,声网客户增加的数量绝对值是428名。

结合上一个基于美元扩张率的数据,也就是一年内客户付费项目的数据比例降低到100%以下,实际表明这一年虽然客户数量增加了428个,但客户消费的金额却比2020年6月到2021年6月这一个计算周期下降了5%。

可以清晰看到,没有基石客户以后,声网的营收和用户扩展方面遇到了不少问题。

此外,收入和成本支出方面的比例也能说明,现在声网没有基石客户或者说找不到基石客户很危险。

数据显示,2022年第二季度声网总收入为4100万美元,毛利润为2660万美元;而2021年一季度也就是“双减”政策落地之前,声网总收入为4020万美元,毛利润为2340万美元。

这两个数字相差不大,但2021年一季度声网活跃客户只有2324名,比2022年二季度差了500多个,收入只差了80万美元。

另外,2021年一季度声网的研发费用是2520万美元,销售和营销费用是870万美元;而这组数字在2022年二季报中已经上升为:研发费用3240万美元,销售和营销费用1310万美元。对于营销费用的增长,声网在二季报中解释说大幅增加的是广告开支。

事实上,最近这一年多,声网在聚焦声音应用的基础上不断扩充产品库,开始对移动设备画质评测、虚拟人、网络会议、IoT领域音视频开发等等方面布局产品。

然而,这些产品的出现并没有给声网带来收入的大规模增长,反而将声网为数不多的内部运营力量分散。由于中小客户对于单一产品的需求力度远没有大客户那么大,声网不得不花更多的成本去研发和维护产品,进而提升成本降低收益,从而产生持续不断的亏损。

另外,中小客户的流失率很高,声网也不得不花更多的广告去扩充获得客户的渠道,最终增加了自己亏损的比例和减亏的难度。

2、海外扩张的隐忧

「子弹财观」注意到,为了降低投资人的忧虑,声网在最新二季报中特意指出其在欧美尤其是美国市场的以美元为标的的扩张率达到130%。

对此,声网创始人兼CEO赵斌对媒体表示,声网对海外业务组织架构进行了优化调整,“同时晋升了几位关键管理人员,相信这将进一步提高我们的运营效率并助推全球的业务拓展。”

但对于声网海外业务扩张的相关情况,外界持有一定的怀疑态度。

首先,根据国际知名网站排行网站ALEXA的数据,声网这个域名,包括中英文网站和API(Application Programming Interface,应用程序编程接口)的调取,其UV为89600,PV为268000。所谓UV(Unique Visitor,独立访客)是指唯一IP登录这个网站的数量,PV(Page View,页面访问量)是指网站的累计访问数量。

其中,来自美国市场的数据排第三,确实增长很快,但绝对值很低。

相应的数据显示,美国用户网站访问比例大概在9.4%,页面的浏览比例只有6.2%左右。按照这个网站提供的数据估算,美国每日单独访问网站的IP数量是8422个,对于网站的调取包含浏览是16616次。

而之前已经算过,这一年内声网新增的付费客户数量是428个。根据声网的规则,海外客户可以申请一定数量的免费时长作为测试,并在测试结束之后可以选择是否付费。

目前,面对每日访问的IP数量与新增付费客户这两组数据之间的较大差异,唯一能解释的理由就是在美国声网给予测试权限的客户数量很高,但付费的客户较少。

而问题是,从2021年的年报、四季报以及2022年一季报,都未将美国的相应用户增长作为一条主要信息披露,说明截止到上个季度在美国市场相应推广的效果都并不理想。

当然,相较于之前几乎没有怎么开发的市场,这季度美国用户付费增长130%就是一个可以预见的结果。

但如果把这件事情加入到国际化成功的理由中则显得太过牵强。

“我们观察声网现在开发的很多产品,有一些纯粹是为了应对海外用户的需求,比如在元宇宙领域如何跟海外元宇宙平台共同提升用户在这些平台浏览声音的沉浸感和现场感等等,这些技术基本上是要长期投入且不断维护的。”林曦认为,声网选择这种非常先进的领域去拓展客户不是不可以,“但这些技术还处于极早期的阶段,未来对于声网客户的延续性和获取力度有多大影响亦未可知。”

他认为,这样的新增需求反而有可能会让声网忽视了最基础的中国市场,“现在不是大规模拓展海外的好时机,如何在国内市场稳定优势,扩充新的客户形成基石客户群,可能才是声网应该着重考虑的问题。”

3、商誉与亏损的风险

「子弹财观」发现,声网2022年二季报中还有一个隐患,就是曾经进行的一场收购带来的商誉风险。

在上市之后不久,声网曾经进行过一次2.5亿美元的定向融资。2021年1月,声网宣布已就收购中国领先的即时通讯云和客服云服务商环信Easemob达成最终协议,交易预计在2021年第一季度完成。

收购完成后,双方将在产品层面进行深度结合,基于声网在实时音视频通讯(RTC)领域和环信在即时通讯(IM)领域的领先优势,共同打造实时互动云行业RTC+IM产品组合。

这在当时被外界认为是声网的“一步好棋”,声网完全在对标其主要竞争对手Twilio收购客户数据平台初创公司Segment的操作,希望利用资本建立自己的资源和技术闭环。

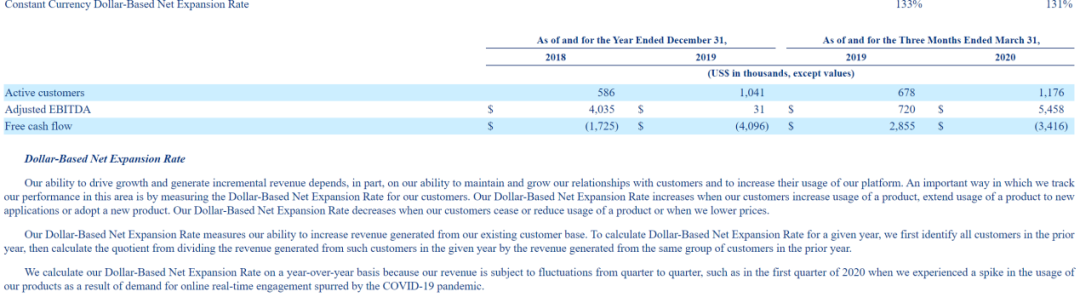

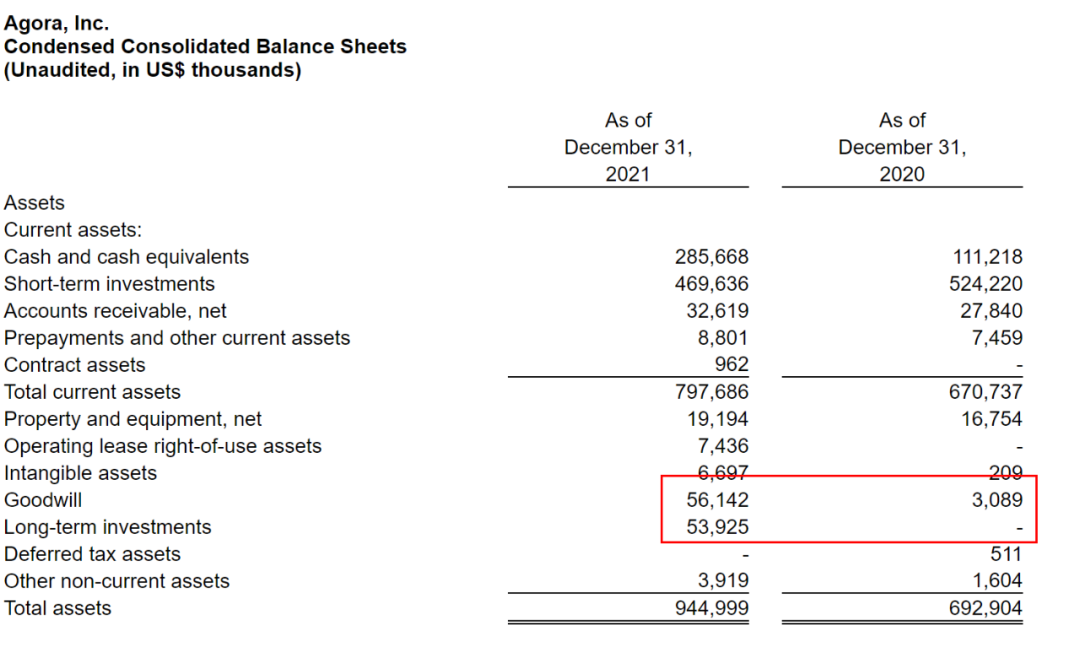

但有意思的是,所有的报道都没披露声网此次收购花费的金额,而2021年一季报却披露商誉增加5300万美元。

(图 / 声网2021年一季报)

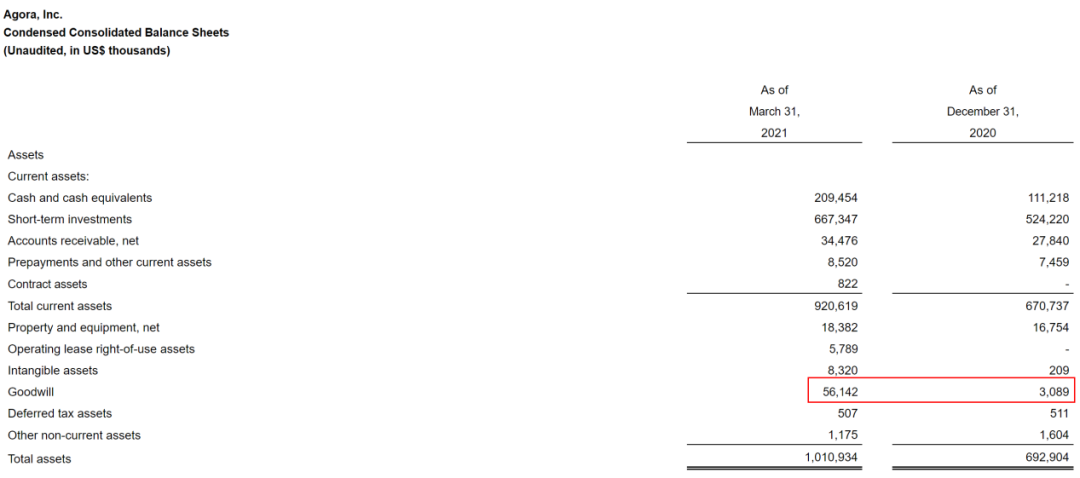

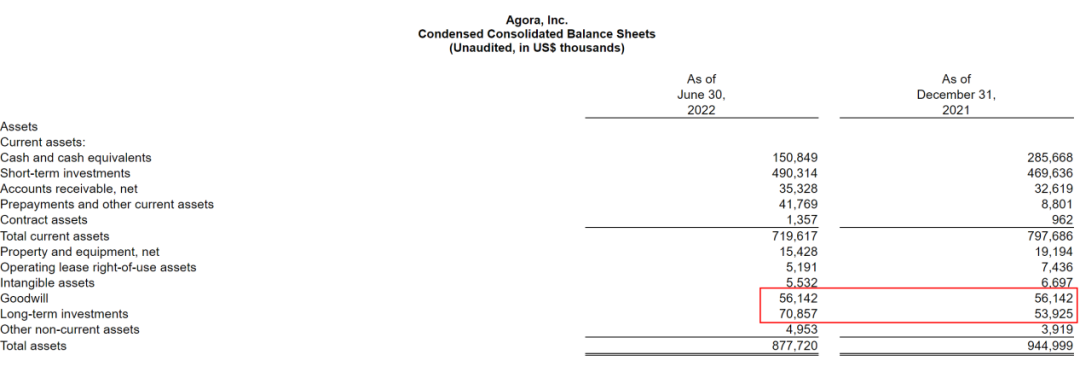

到了2021年二季报,显示长期投资增加2653.2万美元,2021年底这个数字变成5392.5万美元,到2022年二季报,这个数字变成了7085.7万美元。

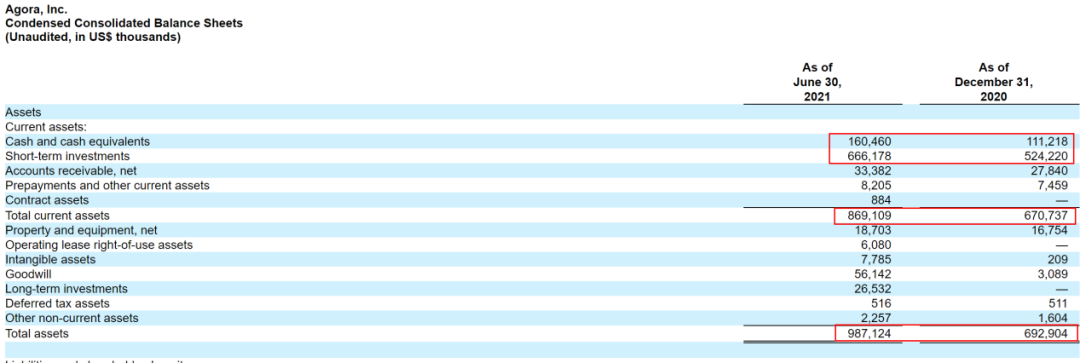

(图 / 声网2021年二季报)

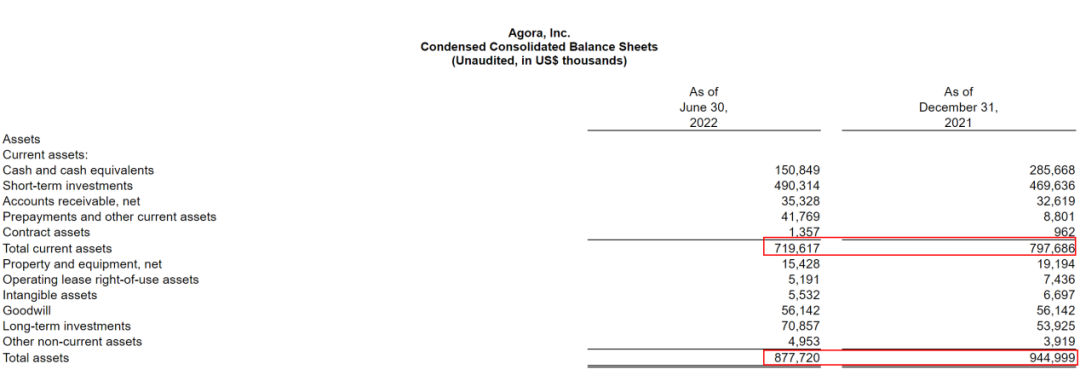

(图 / 声网2021年四季报)

(图 / 声网2022年二季报)

由于目前声网向美国证监会发布的公告里只有这一个收购案,并无其他投资情况,据此我们可以猜测,声网收购环信共花费了1.2亿美元左右,而且分3次支付的收购款项。

这可能意味着声网此次并购是溢价近一倍的市场金额进行的,也可能跟当时声网希望通过并购提升股价的迫切需求有关。

但目前看声网的资产变化趋势并不乐观。

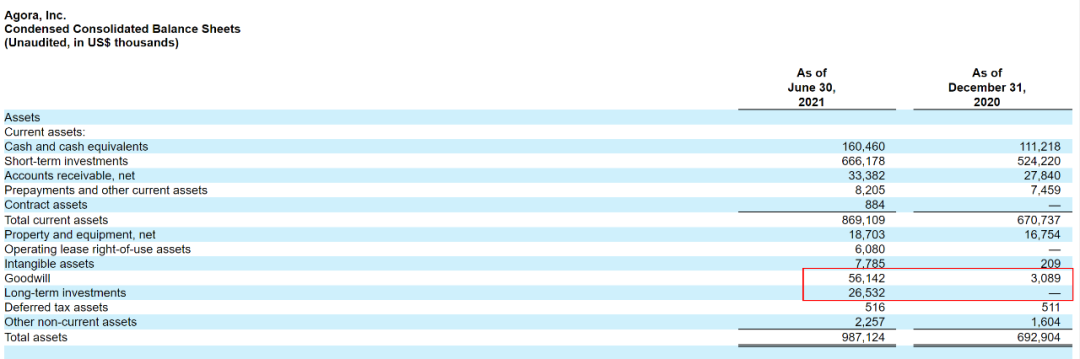

声网2021年二季报显示,截止2021年6月30日,声网账面上流动资产总额是8.69亿美元,总资产是9.87亿美元;一年后的2022年二季报则显示,流动资产仅剩下7.196亿美元,总资产也只有8.78亿美元。按此计算,声网的流动资产下降1.5亿美元左右,总资产下降9千万美元。

(图 / 声网2021年二季报)

(图 / 声网2022年二季报)

在2021年二季度至2022年二季度这期间内,财报显示出声网对环信收购(长期投资)支付了共4400多万美元,那么,实际上声网的资产在一年内损失超过了1亿美元。

而亏损方面,2021年二季报显示半年净亏损是3008.5万美元,年报显示年度净亏损是7235.6万美元,因此2021年下半年出现约4227万美元的净亏损,再加上今年半年净亏损是5762.2万美元,实际上声网在这一年来的亏损总额是近一个亿美元。

这跟资产损失的数额相匹配。

但问题是,这样持续不断且很严重的亏损,说明声网收购环信之后,目前并未看出这个并购对于声网业务的促进作用。

因为按照规划,在2021年第一季度就完成了对环信业务的收购,按理来说,如果这个项目收购之后的表现出色,肯定会被列入到主企业相应的业务指标体系中。

但最新二季报中,声网关于环信的论证表明收入、客户的增长等核心内容都不包含这一家企业的数据。

换句话说,环信与声网并没有并表。

“一般来说,企业对收购目标不自信才会有这样的表现,被收购后环信后续的表现到底如何,现在外界无从得知,其数据形成了一个黑框,这其实也能从间接层面说明一些事实,比如声网对环信的整合可能还未结束,或者环信与声网客户叠加之后产生的外溢效应比较明显等等。”林曦分析认为。

他判断声网这个收购现在是麻烦而不是资产,“因此5000多万美元的商誉,未来会不会减持就是一个值得考察的目标。”

而如果某一个季度要减持这么大笔的商誉,对于之后季度的资产损失和亏损来说就是一个无法估量的事件。

资本市场对此认知明确,2021年2月在宣布收购环信后声网迎来高光时刻,股价飙涨至最高点114.97美元,但现在发布二季报后截止8月19日收盘,声网股价仅为4.2美元,市值从最高点跌去96%,仅剩4.87亿美元。

这基本上成了一个悲伤的故事,声网似乎快要接近“失声”的危险境地。

不过,从声网积极布局元宇宙以及其他领域的事实来看,声网正在自救,并且想方设法拓展生存空间。但股价证明,投资人的耐心正在流失,市场留给声网的时间恐怕不多了。

*文中题图来自:视觉中国,基于RF协议。