人工智能热背后的产业链布局分析

2017年7月8日,随着《新一代人工智能发展规划》的发布,国务院开始从整体上部署我国的人工智能发展规划,并对2030年前的我国新人工智能发展的总体思路、战略目标和主要任务、保障措施进行系统的规划和部署。主要体现在:加快智能产品的研发、智能制造使能工具与系统、智能制造云服务平台,建立智能制造标准体系,推进制造全生命周期活动智能化。

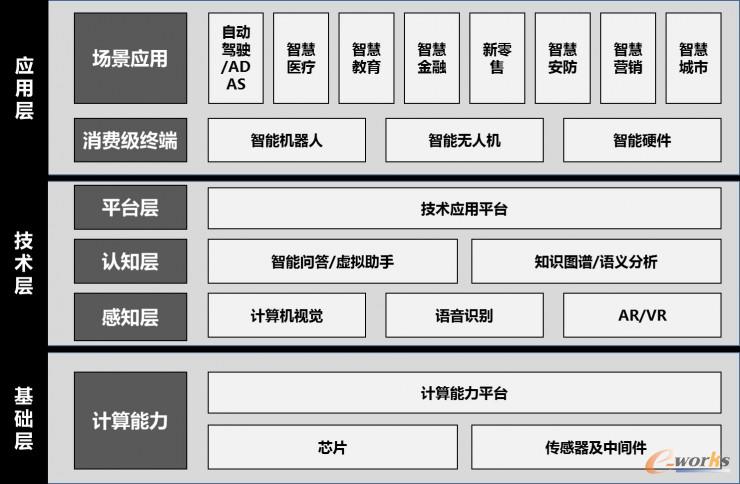

从国家战略来看,未来一段时间内,人工智能和制造业的结合将成为推进智能制造的主要手段。从产业发展情况来看,人工智能产业架构已经初具雏形,主要包括基础支撑层、技术驱动层和场景应用层,笔者将主要从这三个层面对人工智能产业链进行梳理和解析。

图 人工智能产业链三层结构

基础支撑层:国际IT巨头长期盘踞,中国初创企业很难进入

在人工智能领域,传统的芯片计算架构已无法支撑深度学习等大规模并行计算的需求,这就需要新的底层硬件来更好地储备数据、加速计算过程。基础层主要以硬件为核心,其中包括GPU/FPGA等用于性能加速的硬件、神经网络芯片、传感器与中间件,这些是支撑人工智能应用的前提。这些硬件为整个人工智能的运算提供算力,目前多以国际IT巨头为主。

目前在GPU领域,英伟达主打工业级超大规模深度网络加速,并于日前推出了基于Volta、首款速度超越100TFlops的处理器Tesla;英特尔主要围绕FPGA构建产业,推出了模仿人脑的人工智能芯片。谷歌也推出了第二代TPU芯片,为自己的开源TensorFlow框架提供芯片支撑。除了这些谈到的行业巨头,在这一领域还有众多的初创公司,如中星微、寒武纪以及西井科技等,但在产业布局能力和研发实力方面还不可与这些巨头匹敌。

技术驱动层:算法和计算力成主要驱动力,开源化是趋势

技术层是人工智能发展的核心,对应用层的产品智能化程度起到决定性作用,在这一发展过程中,算法和计算力对AI的发展起到主要推动作用。技术层主要依托基础层的运算平台和数据资源进行海量识别训练和机器学习建模,以及开发面向不同领域的应用技术,包含感知智能和认知智能两个阶段。其中,感知智能阶段通过传感器、搜索引擎和人机交互等实现人与信息的连接,获得建模所需的数据,如语音识别、图像识别、自然语音处理和生物识别等;认知智能阶段对获取的数据进行建模运算,利用深度学习等类人脑的思考功能得出结果,如机器学习、预测类 API 和人工智能平台等。在此基础上,人工智能才能够掌握“看”与“听”的基础性信息输入与处理能力,才能向用户层面演变出更多的应用型产品。

当前,国内的人工智能技术平台在应用层面主要聚焦于计算机视觉、语音识别和语言技术处理领域,国内技术层公司发展势头也随之迅猛,其中的代表性的企业包括科大讯飞、格灵深瞳、捷通华声(灵云)、地平线、SenseTime、永洪科技、旷视科技、云知声等。

场景应用层:AI与场景深度融合,领域应用更加广泛

应用层主要是基于基础层与技术层实现与传统产业的融合,实现不同场景的应用。随着人工智能在语音、语意、计算机视觉等领域实现的技术性突破,将加速应用到各个产业场景。

应用层按照对象不同,可分为消费级终端应用以及行业场景应用两部分。

消费级终端包括智能机器人、智能无人机以及智能硬件三个方向,场景应用主要是对接各类外部行业的AI应用场景。近年来,国内企业陆续推出应用层面的产品和服务,比如小i机器人、智齿客服等智能客服,“出门问问”、“度秘”等虚拟助手,工业机器人和服务型机器人也层出不穷,应用层产品和服务正逐步落地。

其中,IBM 最早布局人工智能,“万能Watson”推动多行业变革;百度推出“百度大脑”计划,重点布局无人驾驶汽车;而谷歌的人工智能业务则较为繁杂,多领域遍地开花,包括 AlphaGo、无人驾驶汽车、智能手术机器人等;微软在语言语义识别、计算机视觉等领域保持领先。除此此外,家电行业也掀起了人工智能的热潮,不少家电企业都瞄准了人工智能,潜心研发AI技术,将其应用于家电产品。今年以来,长虹、美的、格力、格兰仕等都在向智能制造转型,试图立足“Smart Home”,将人工智能和智慧家庭更紧密地结合在一起。

结语:弱人工智能已加速渗透,强人工智能并不遥远

笔者认为,人工智能领域虽已迎来新的产业爆发期,但总体来看,人工智能仍是以特定应用领域的弱人工智能为主。目前绝大多数的系统,包括深度学习神经网络,机器智能,仍没有达到能够思考的程度。若要继续攀升进入强人工智能,计算机的认知能力是必须的,这也是目前人工智能在试图突破的点。AI源于技术,终于场景,工智能最终需要通过与产业场景的深度融合才能实现真正的落地。