【麦肯锡全面分析】汽车和移动出行将成为AI下一个战场 从中盈利还需这三点

人工智能(AI)如今是每个人侃侃而谈的词。但在今天的汽车行业中,许多标注这样的产品和服务实际上依赖于一种高级分析(从常规算法演变而来)的形式,也就是可以支持这些功能——例如生产中的预测性维护。

AI的理论自1950年以来就已经存在。然而,随着机器学习和深度学习的兴起,AI本身在过去几十年中其功能获得了更广泛的适用性。这也得益于诸如算法和训练方法的改进,更强大的计算能力和大量云数据的可获得性。

尽管有了这些发展,汽车行业仍然只处于AI颠覆性的初始阶段。 最先进的AI应用仍然是狭义的——它们的表现可以比人类更好,但只能在非常具体的任务中执行。 AI技术的水平和性质差异很大;例如,“狭义AI”包括经典导航系统以及每秒处理1 GB数据的自主驾驶任务,或比当前导航系统多处理数百万次数据。在更多的情况下达到人的能力还要好多年。

关于AI实现可能的所有讨论,问题仍然是:所有这些是炒作,还是公司必须掌握的重要技术? AI下一层次的改进可能会带来巨大的竞争优势,而在汽车和移动出行产业尤其如此。为了了解这个市场,麦肯锡调查了中国、德国和美国的3000位消费者;采访了行业领袖,包括汽车业大佬、技术人员和学者;并分析了初创企业、投资和专利。这使我们能够从一个市场角度来看,而不是一个理论观点。

在本文中,我们专注于使用机器学习和深度学习技术来提高或创建汽车行业新应用的AI系统。参与者必须面对机器学习在汽车和移动出行领域相关技术和业务方面的几个问题:

a. 机器学习对行业有多重要?

b. 在移动出行中消费者是否接受使用AI,机器学习技术在这个领域的核心应用是什么?

c. 技术应用必须面对哪些挑战?

d. 汽车和移动出行玩家可以采取哪些战略行动来准备?

除了炒作之外,机器学习可能是竞争优势的来源

机器学习使AI成为可能。运用实际工作的定义,该技术能够在汽车和移动出行的三个关键领域提供:

i. 非常复杂的情况下应用(按照描述的数据量衡量)

ii. 大量可能出现情况的处理(无法通过显式编程充分覆盖的情况)

iii. 随着时间的推移,没有明确的指示,以非结构化的方式从以前未知情况的数据中学习

对于移动出行中的AI,机器学习将不是被选择的一方;这将是数十年来技术基础和重大竞争优势的根源。例如,自动驾驶(AD)需要机器学习,至少在图像识别中,人类编程不可能跟上。人类图像识别通常需要具有数千万个参数的系统,这些参数在受过训练的超级计算机上只需2到4周,如果由纯人力手动完成,将需要1000到3000年。

消费者对机器学习应用比预期更加开放

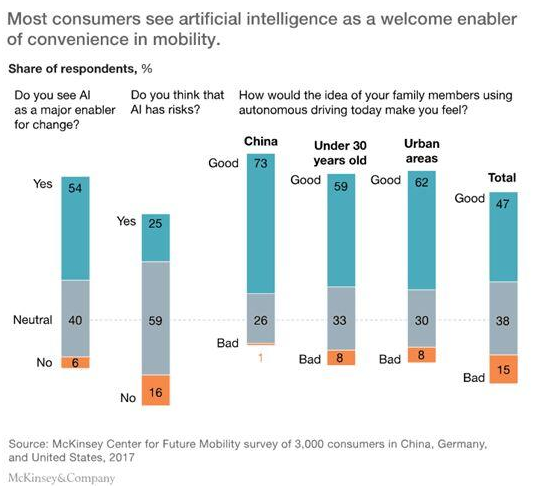

研究清晰地显示了对AI发展的好处:消费者期望AI具有很大的影响,并实现更广泛的变革(图一)。 具体而言,与预期相反,大多数人对AI可能改善生活的方式呈开放态度,只有25%的人看到与AI相关的重大风险。 这种开放主要是由AI应用程序提供的舒适性和便利性的提高。 例如,75%的消费者表示他们有兴趣使用AI驱动的机器人做家务。

图一

消费者对AI的普遍兴趣和接受度延伸到移动出行领域。我们看到人们对AD技术的应用感觉舒适,而47%的人表示如果家庭成员使用完全自主的车辆,他们会觉得挺好的。这种情绪在中国的消费者,年轻人和居住在城市的人们尤为普遍。

对于AI在汽车和移动出行技术方面支持的程度的整体兴趣,导致了相当大的意愿为这些功能买单。在对AD功能表示高度兴趣的消费者中(占受访者的24%),46%的客户愿意在下一辆车上支付超过4,000美元而拥有自主驾驶特性。 AD功能对于消费者来说非常重要,65%的用户将更换OEM以获得更好的AD功能;对于年轻消费者和生活在大城市的人来说,这个数字超过了90%。这个期望值或许很高,但可能需要缓缓。平均而言,消费者普遍期望在五年内将能够达到完全自主驾驶,对任何玩家和监管机构来说,时间已是相当紧迫。

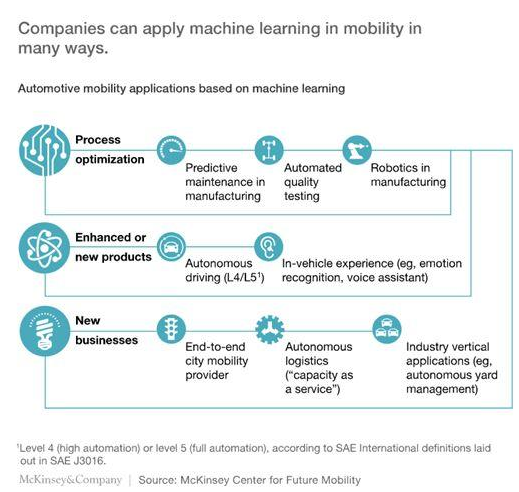

机器学习将对汽车和移动出行行业产生重大影响,由于它将解锁全新的产品和价值池,而不仅仅是提高生产率。 鉴于消费者的兴趣,我们确定了汽车和移动出行中一系列可应用机器学习的领域(图二)。 它们分为三类:

1. 优化流程和提高生产率(通常植根于高级分析,但通过机器学习得到增强)

2. 新产品或增强产品(主要通过机器学习)

3. 全新(垂直)业务,深耕客户使用案例,充分利用这些新产品

在本文的其余部分,我们专注于可以创建最大价值池——自主驾驶和车载娱乐的应用程序。

图二

想从AI获益,汽车玩家需要克服三项挑战

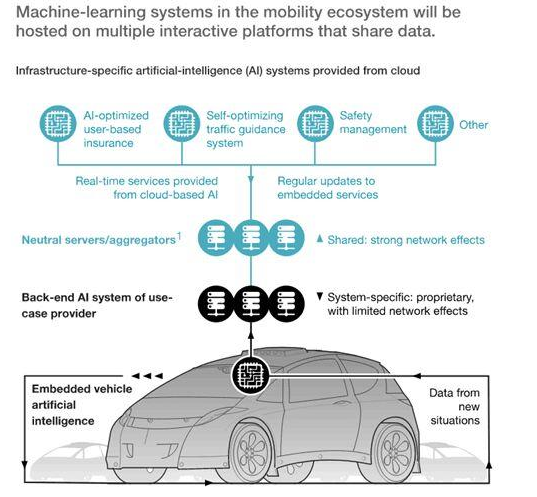

在移动出行环境中应用机器学习技术非常复杂,需要围绕移动出行生态系统的新结构(图三)。 新兴行业格局中的不同利益相关者及其支持的技术将需要全新的承诺、制度和工作方式。 围绕系统和汽车将会有一些不同的机器学习功能,即一些后端偶尔通信和更新的嵌入式系统,以及一些基于云计算的实时系统。 所有这些系统都依赖于广泛的利益相关者(包括第三方)和具体的技术限制因素,也受到当地情况和监管的影响。

图三

在这里,我们看到三种挑战:承担技术挑战,特别是车辆嵌入技术;符合监管标准;并定义合适的商业模式。

1)技术。 理论上在移动出行中已获得了许多机器学习的基础算法和方法。 尽管如此,仍然需要在实施和嵌入技术方面取得重大进展。 汲取自主驾驶和车载经验,例如:这些系统将依靠大量数据,而量太大却无法全面传输,以及输出质量和时机至关重要,都会影响安全。 虽然机器学习技术已经可以在后端环境中运行(足够的计算能力和适当的硬件存在),但嵌入它需要技术硬件提高和连接解决方案。

[page][/page]

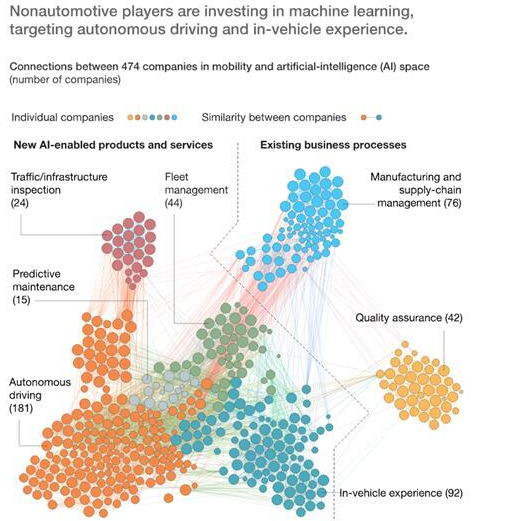

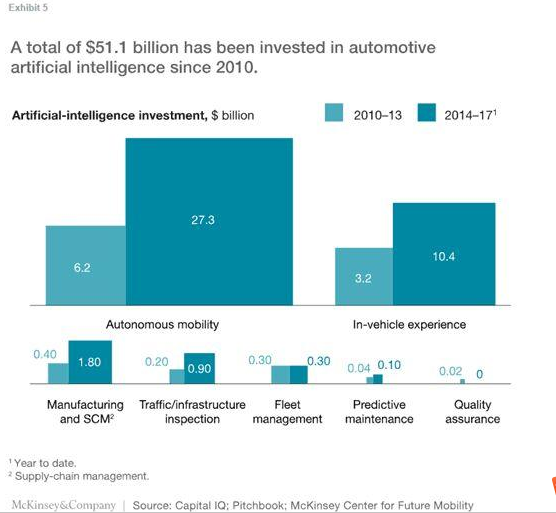

在汽车和移动出行生态系统中的机器学习,约有500家公司正在努力建立必要的技术知识,以获得价值链中的地位(图四)。 自2010年以来,这些公司已披露的投资总额达520亿美元左右(图五),超过同期所有共享出行和在线打车初创企业披露投资的320亿美元。 几乎所有这些投资(97%)来自非汽车行业,如私人股本和风险投资公司,以及科技企业。 而资金已大部分转向开发自主驾驶和车载娱乐的全方位解决方案供应商。 这些投资的时间表明竞争正在加速:2014年至2017年的投资是2010年至2013年的四倍。

图四

图五

2)条例和标准。 “汽车级”需要更高的安全标准,比目前的机器学习使用案例更为精准。我们希望将机器学习用于特定任务,然而,需要结合常规编程的护栏,以确保汽车级的安全性和质量。一般来说,对于汽车和移动出行,监管参与可能是跟行业标准的协调,以便规模化和各种系统(例如OEM和流量管理系统)的集成。在开发技术及其应用的早期,领域中的玩家实际上可能会塑造这些标准,就像开发防抱死制动系统时一样。

规定和情况——例如,基础设施——因区域、城市而不同。自主驾驶将很有可能逐城推出。此外,许多要素(如接口和数据类型)的标准在利益相关者之间不同。这些条件需要高度的适应性。

3)商业模式。商业新模式的出现对传统OEM厂商而言是一个挑战。许多这些新的商业模式可能会将OEM业务转移到B2B关系(例如,车队销售或出行服务向城市铺进),这可能会给利润带来额外的压力。另一方面,新服务的出现将需要车辆变得更加以软件为中心,而在最终状态,更像智能手机——最新的更新是必须的。

落实机器学习需要聪明的举措

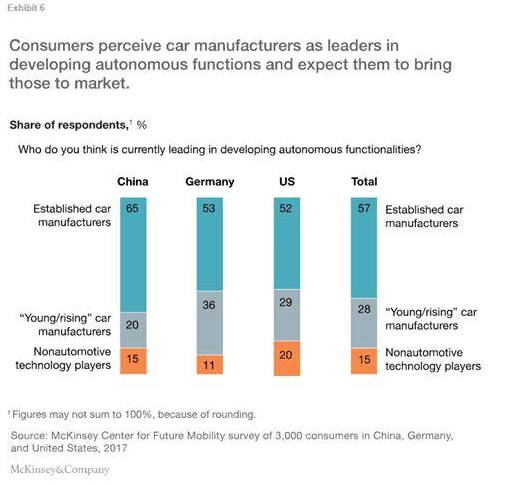

人工智能可能是竞争优势的重要来源,移动出行有很大的机会。但进程中不会没有挑战。尽管如此,汽车OEM厂商有能力从AI的发展中获利,特别是嵌入式控制点。此外,有趣的是,大多数消费者正在寻求汽车制造商领导自主功能的发展,并希望是他们,而不是技术人员将其上市,特别是在中国(图六)。

图六

利用这些优势,OEM厂商现在可以采取五个明智的举措来利用其成功的地位:

1.专注于核心应用领域。确定在汽车和移动出行领域开发各种适合机器学习应用时,OEM应该考虑几个方面:

* 利润池。终端用户最关心或最需求的是什么,新收入池的规模会是多少?

* 竞争格局。 我们期望在这个领域有多少玩家以及其他玩家有什么期望? 他们对我们有什么优势?

* 市场地位。 我们相对于其他人如何(例如,我们是第一个采取行动的,并且始终采用最新技术),从战略的角度我们需要提供什么?

* 控制点逻辑。 我们自然拥有或可以访问哪些控制点?

2.利用广泛的数据。为了创造新的商业模式,企业需要通过改进消费者的数据收集,来更好地了解消费者。例如,这是开发自主驾驶技术绝对必要的。此外,创建严重依赖数据收集的应用程序领域(如交通指导),可能需要在OEM之间开发标准以实现数据共享。

3.驱动标准。与其他汽车厂商和政府一起主动塑造新标准。

4.发展技术和业务伙伴关系。商业模式通常需要不可用于内部的功能。对于长期差异来源的领域,请选择适当的合作伙伴来获得所需的技术或客户。对于短期价值的地区,选择或建立供应商。

5.商业模式套期保值。将有大量潜在的新商业模式。构建业务案例,并根据您要参与的程度从可用的业务模式中进行选择。尽早尝试不同的商业模式,通过做事学习,并期望在某些方面失败。