数字人民币专利数激增,“区块链”或大有可为

区块链资讯来源:移动支付网

作者:佘云峰

随着数字人民币试点逐步深入,越来越多的企业开始加入到试点中,而“数字货币”相关的专利申请也不断更新。

数币未到,专利先行

2019年年底,关于DCEP试点的消息不胫而走。12月初,《财经》报道,由人民银行牵头,工、农、中、建四大国有商业银行,中国移动、中国电信、中国联通三大电信运营商等企业共同参与的央行法定数字货币试点项目,有望在深圳、苏州等地落地。

而同样是2019年,Facebook提出了推出数字货币Libra的计划,并提前发布Libra白皮书。Libra的出现引发了全球范围内的数字货币竞争,原因是Libra对应的是一篮子货币,对主权货币造成了威胁,引起了各国监管对其担忧的升温。

可以说,2019年是央行数字货币的转折之年,2020年则是全球央行数字货币元年。如今,数字人民币在第一批的深圳、苏州、成都、雄安以及北京冬奥会场景之外,新增上海、长沙、海南、青岛、大连、西安六个试点城市,目前初步形成了“10+1”的格局。而在数字人民币到来之前,可以说早在2016年央行便开始了央行数字货币的专利布局以及行业研究。

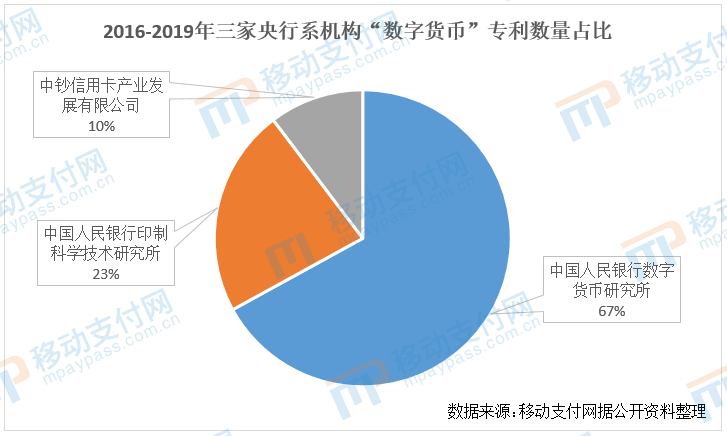

通过梳理与央行数字货币相关的专利,其中提出相关专利的央行系研发机构主要有三家:中国人民银行数字货币研究所(以下简称“数研所”)、中国人民银行印制科学技术研究所以及中钞信用卡产业发展有限公司(杭州区块链技术研究院、北京智能卡技术研究院)。三家公司在2016-2019年间共提交了97项专利。

其中,数研所是三家机构中专利数量最多的,从2017年到2019年间共申请了65项(占总数的67%),主要集中在2017年,共申请了48项,两个重要的是时间节点是6月26日(35项)和12月28日(13项),2018、2019年分别申请了4项和13项,时间跨度较长;中国人民银行印制科学研究所申请的22项(占23%)都集中在2016年3月25日,非常集中;中钞信用卡产业发展有限公司的两家研究所申请的与DCEP相关的专利最少,共有10项(占10%),但是时间跨度较大,在2016-2018年间都有覆盖。

从功能性上看,相关专利涉及到顶层设计、钱包设计、银行间结算、区块链、交易兑换、芯片卡等各个方面。

由此可见,央行在数字货币领域的研发工作上具备较高的前瞻性,为数字人民币的研发作了充分的准备。

聚焦“区块链”,大有可为?

如果说2016年-2019年期间,央行对于数字货币仍然处于研究和准备阶段,那么从2020年数字人民币的试点开始,我国的央行数字货币正式进入了发展阶段。

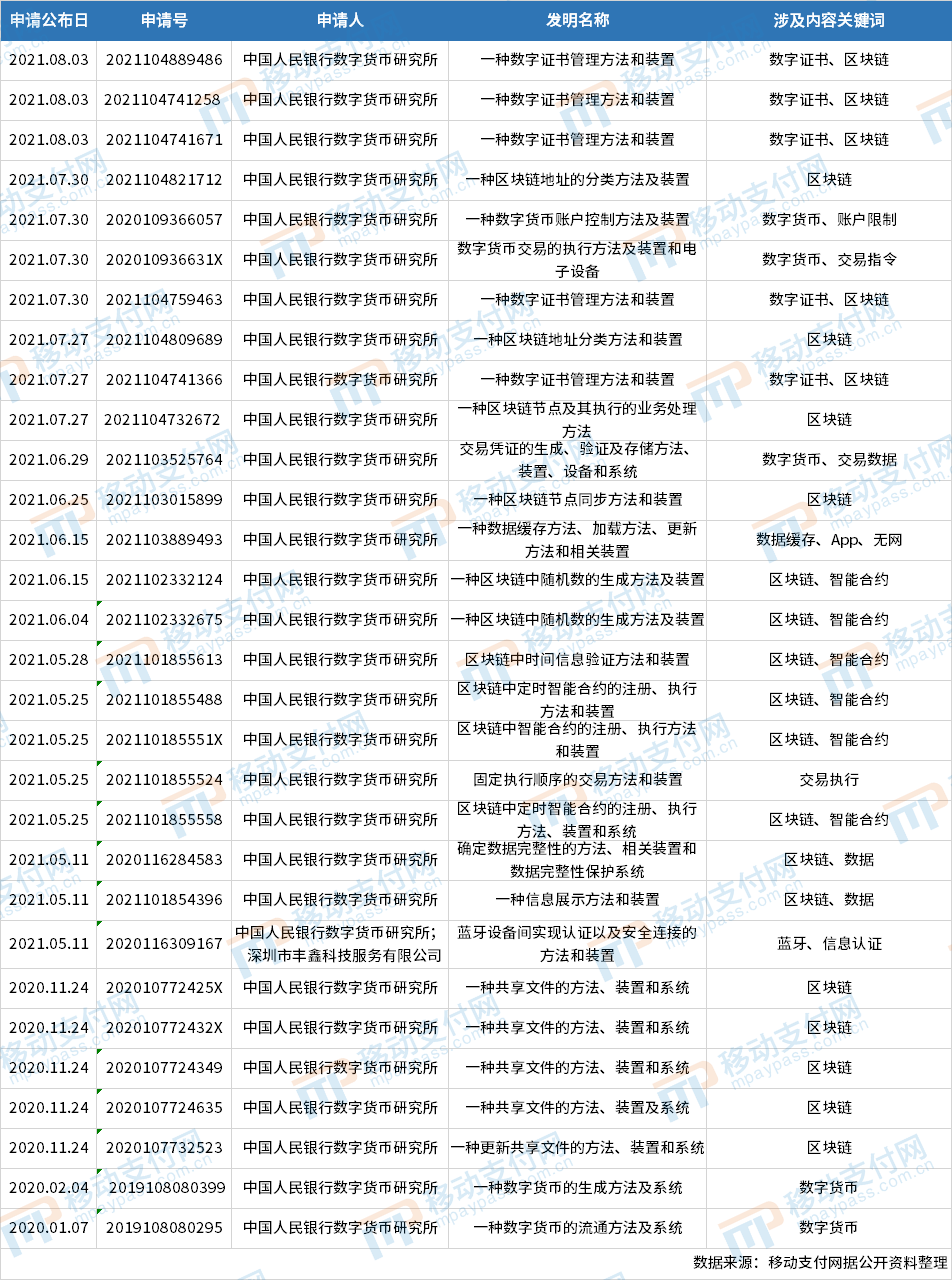

2020年-2021年上半年(截至8月初,下同)期间,数研所共计申请了30项专利,其中明确关于数字货币的仅有5项,涉及到区块链技术的有高达23项,包括数字证书、交易凭证、智能合约、数据处理、共享文件等多个方面。

尽管其中这些专利没有明确表示与数字人民币相关,但是数研所作为央行下属单位,是数字人民币官方研发机构,是金融科技行业国家队成员,是国内最早区块链实践机构,也是数字货币国际规则参与者。因此,其专利布局多少都有可能会与数字人民币相关,未来或可能应用到数字人民币的某个方面。

另外两个央行下属机构,中钞信用卡产业发展有限公司(杭州区块链技术研究院)在去年至今一共申请了22项专利,明确关于数字货币的仅有2项,其中大部分为区块链相关技术专利。

而中国人民银行印制科学技术研究所期间申请了8项专利,其中大部分都是关于印钞造币的相关技术专利,包括纸张、印码、材料、防伪等方面,已经没有了数字货币的相关专利。可以看出经过时间的沉淀之后和产业的发展之后,产业角色和职能的划分已经更加的清晰。

从数研所去年至今的专利统计图可以明显看见关于区块链的专利占据了相当大的比例,而尽管区块链技术本身的分布式与数字人民币中心化管理的双层运营体系并不融洽,但是实际上数字人民币的系统是采用的分布式、平台化设计,在一些特定层面区块链能够配合其它技术产生好的效果。

这一点在此前《中国数字人民币的研发进展白皮书》和吹风会发言中也有体现,针对区块链技术在数字人民币体系中的应用,穆长春表示,区块链具有数据不可篡改和可追溯等优势,但存在性能和可扩展性上的缺点,更适用于低并发、低敏感的资产确权、交易转让、账本核对等场景。根据区块链的技术特点和适用范围,人民银行探索了区块链在贸易金融、确权交易、交易对账等领域的创新应用,比如贸易金融区块链平台和数字票据交易平台。

因此在数字人民币的交易层,由于支持高并发、低延迟,实现公众直接持有央行债权,采用了中心化架构,所有跨机构交易均通过央行端进行价值转移;而在发行层,区块链的不可篡改、可追溯的特点即可以充分利用。?

他表示,在数字人民币支付体系的发行层,基于联盟链技术构建了统一分布式账本,央行作为可信机构通过应用程序编程接口将交易数据上链,保证数据真实准确,运营机构可进行跨机构对账、账本集体维护、多点备份。同时,利用哈希算法不可逆的特性,区块链账本使用哈希摘要替代交易敏感信息,实现不同运营机构间数据隔离,不仅保护了个人数据隐私的安全,亦可避免分布式账本引发的金融数据安全风险(数研所最新发布的专利即是在这一方面的布局)。

聚焦“区块链”,大有可为?

除了央行机构之外,其它市场主体对于“数字货币”的兴趣也相当浓厚,其中不乏有大部分是数字人民币的参与方。

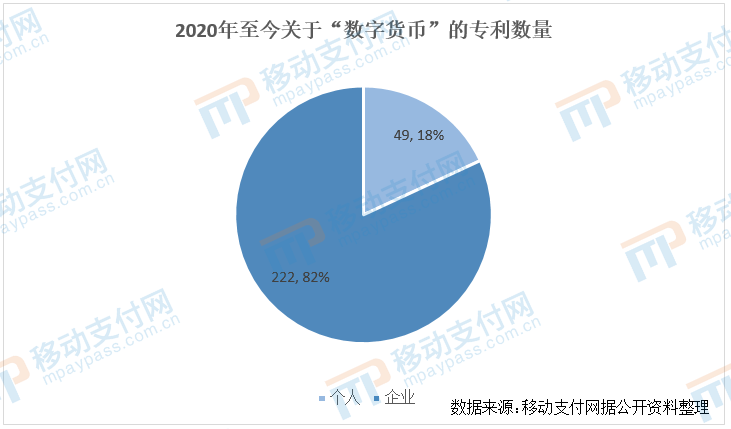

据移动支付网统计,2020年至今共计有271个关于“数字货币”的专利(包括数研所的其它专利)申请发布,不到两年的时间专利申请数量甚至超过了2016年-2019年的总数。其中个人申请专利49个,企业申请专利共222个,占比超过8成。其中还包括移动、联通、电信等运营商以及银行、支付宝等机构。

由此可见,大部分企业甚至个人对于数字货币的热情很高,近年来的专利数量也逐渐增多。不过对于数字人民币目前市场环境而言,尽管各地试点正在火热推行中,但是较多参与企业仍然对其前景表示迷茫。

相关人士向移动支付网表示,目前数字人民币仍然处于试点阶段,尚未形成完善的产业链和市场联系,大多数参与试点的企业仍然是免费推进相关应用的落地,商业模式仍然不明确,这一点是部分企业迷茫的关键点。?

不过也有部分参与企业态度比较积极,其认为数字人民币的未来前景广阔。此前拉卡拉在投资关系活动中表示,未来从市场规模看,相当一部分的现金交易、钱包支付及银行体系内的转账交易等将转化,会促使数字人民币支付交易规模增长。而对于商业模式,拉卡拉认为未来收费是可以明确的,但是费率还不确定。?

总而言之,目前数字人民币在监管和试点的双重驱动之下,市场热度高涨,企业专利布局也印证了这一点。但是在商业模式不明晰的当下,市场红利还并未显现,无论是用户端的接受度还是产业链的合作协同仍然需要时间的检验。