五部门行动计划到底是“画大饼”还是VR行业春天?

VRAR星球11月1日,工业和信息化部、教育部、文化和旅游部、国家广播电视总局、国家体育总局关于印发《虚拟现实与行业应用融合发展行动计划(2022—2026年)》的通知(以下简称行动计划)。

行动计划指出,到2026年,我国虚拟现实产业总体规模(含相关硬件、软件、应用等)超过3500亿元,虚拟现实终端销量超过2500万台,培育100家具有较强创新能力和行业影响力的骨干企业,开展10类虚拟视听制作应用示范,打造10个“虚拟现实+”融合应用领航城市及园区,形成至少20个特色应用场景、100个融合应用先锋案例。

时间过了不到一周的时间,VR行业又有新的动态出炉了。11月7日,工业和信息化部发文称批复组建国家虚拟现实创新中心。

据工业和信息化部披露,国家虚拟现实创新中心依托南昌虚拟现实研究院有限公司组建,建设地位于江西南昌,股东单位汇聚了虚拟现实硬件、软件、内容制作与分发、应用与服务等环节的行业骨干力量。国家虚拟现实创新中心聚焦制约我国虚拟现实产业发展的关键共性技术难题,建设关键共性技术研发、测试验证、检测、技术服务、人才培养和国际合作等平台,逐步构建覆盖虚拟现实全产业链的产业创新生态,推动我国虚拟现实产业高质量发展。

从颁布行动计划政策,到批复组建国家虚拟现实创新中心,这行动之快,时间间隔之短,让不少VR行业的人士感叹,这回属于VR行业的春天终于要来了,可以在VR行业大干一场了。可事实真是如此吗?本期的锐评,我们就来谈一谈。(注:在行动计划里面,VR虚拟现实行业还包括了AR增强现实、MR混合现实)

行动计划非首份VR行业政策

熟悉VR行业的人可能清楚,我国第一份关于VR行业的政策是工业和信息化部于2018年12月25日发布的《工业和信息化部关于加快推进虚拟现实产业发展的指导意见》(以下简称指导意见)(注:在指导意见里面,VR行业还包括了AR、MR)

工业和信息化部在指导意见中表示,到2020年,我国虚拟现实产业链条基本健全,在经济社会重要行业领域的应用得到深化,建设若干个产业技术创新中心,核心关键技术创新取得显著突破,打造一批可复制、可推广、成效显著的典型示范应用和行业应用解决方案,创建一批特色突出的虚拟现实产业创新基地,初步形成技术、产品、服务、应用协同推进的发展格局。

到2025年,我国虚拟现实产业整体实力进入全球前列,掌握虚拟现实关键核心专利和标准,形成若干具有较强国际竞争力的虚拟现实骨干企业,创新能力显著增强,应用服务供给水平大幅提升,产业综合发展实力实现跃升,虚拟现实应用能力显著提升,推动经济社会各领域发展质量和效益显著提高。

指导意见的出台,并没有挽救曾经是中国VR行业龙头老大暴风影音的命运。早在2014年,暴风集团就进入VR行业,并以暴风魔镜和暴风未来作为VR业务的主要载体。就在那一年,其先后推出暴风魔镜一代、二代两款VR手机盒子。在2016年暴风魔镜登顶国内VR市场,艾瑞咨询 IuserTracker 显示,暴风魔镜月度活跃用户数 147.5 万人,在中国虚拟现实行业处于绝对第一。

2018年暴风魔镜高管冯鑫表示:“公司VR业务目前的重点活下来,属于孵化的项目,静待行业爆发。”2019年暴风魔镜的母公司暴风集团被北京石景山区人民法院列入被执行人名单。2020年11月10日,暴风集团从A股正式退市。

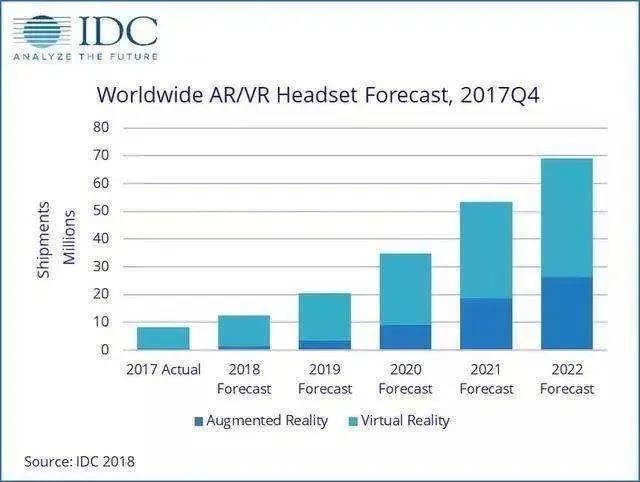

指导意见的登场,也没能让VR行业迅猛发展。安信证券报告显示,2018年全球VR头显出货量350万台,同比下降7%,而2017年出货量同比增长一度高达108%,2019年出货量更是仅比前一年增长了40万台,VR头显市场近乎停滞。

机构对VR的预测,也出现了失误。IDC给出的2020年出货量是706万,但2018年时,IDC曾预测2020年出货量将超过3000万,而2016年时该预测数据甚至为6480万。

至于指导意见落实的怎么样?笔者只能说马马虎虎,时至今日都很难说出几个VR产业技术创新中心、VR产业创新基地,更别提VR在现实中能够大范围推广的应用场景了,VR行业依旧停留在一个相对小众的领域内发展,VR设备大多数仅出现各大展会上,消费者很少能在普通线下实体店见到。行动计划能否落到实处、获得VR行业响应,这就有待后续观察。

行动计划与指导意见有何不同?

中国信通院陈曦、李默雯等多位专家指出,指导意见首次从核心技术、产品供给等方面提出了我国虚拟现实产业发展的重点任务。当前,我国虚拟现实技术体系与产业生态初步成型,涌现出了一批代表性产品、企业、园区和城市,也存在诸如“用贵笨视晕传知”等发展痛点与挑战。相比此前的指导意见,本次的行动计划的不同之处主要体现以下几个方面:

一是在发展思路上

在历经产业发展阶段从零到一的过程后,应用推广成为产业发展的下一关键目标。本次的行动计划由五部委联合发布,从融合应用入手,支持虚拟现实内容的多元化与规模化应用落地。

二是在发展目标上

提出了虚拟现实新一代智能终端与沉浸式内容的发展要点,并从创新能力、产业生态、融合应用维度给出了产业规模、骨干企业、生态集群、特色场景、先锋案例等定量定性具体目标。

三是在重点工作上

结合虚拟现实领域沉浸式业态的发展趋势与热点洞察,对后续重点技术与产业环节以专栏形式进行总结。

总体看来,行动计划对VR行业的发展比指导意见更加的系统、全面,想想前面指导意见所起到的作用,因此对于行动计划的3500亿元的总体规模以及虚拟现实终端销量超过2500万台的目标,笔者是持保留态度。

前途未卜的VR

2016年VR第一次火起来了,很快便沉寂下去了。2021年,互联网巨头字节跳动巨资收购VR硬件厂商PICO、Facebook改名Meta,押宝元宇宙,再一次带火了VR。这回VR能够火多久,那很难说。

我们以全球VR市场的领头羊Meta为例,根据IDC发布的数据显示,2022年第一季度全球VR头显市场增长了241.6%,Meta凭借Quest头显坐拥90%的市场份额。

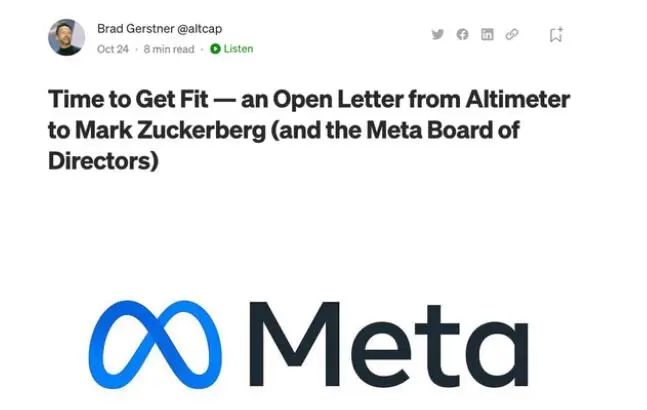

作为全球VR市场的霸主,Meta的日子并不好过。美国当地时间11月9日,Meta宣布开启历史上最大规模裁员。Meta首席执行官马克·扎克伯格在写给员工的信中表示,其已决定将公司团队规模缩减约13%,超过11000名员工将被辞退。

上个月,Meta报告第三季度利润减半后,投资者损失了800亿美元的市值,Meta的长期股东Altimeter Capital曾在在一封公开信中喊话扎克伯格,Meta应限制元宇宙项目(包括VR)支出、削减20%员工开支。截至11月8日美股收盘,Meta微跌0.26%,报收96.47美元/股,今年以来股价已经跌逾70%。

全球VR市场的带头大哥Meta尚且如此,其他VR厂商也差不多。国内的PICO在发布完PICO 4系列后,官方取消了打卡返现,这对于消费者来说,又少了一个购买VR设备的理由;定位B端市场的YVR,可能是拓展企业市场失利,不得不将YVR 2暴降2000元进行挥泪大甩卖。

厂商做VR没捞着好处,消费者对VR的接受程度也不高。在二手平台闲鱼上,有不少标注着“9.9成新”“几乎没玩过”的VR一体机被挂出,转手价大多不到原价的一半。以一款首发价2499元的PICO Neo 3为例,使用次数为个位数,二手价格多半在1000元左右。

大众对于VR产品的可玩性也存在着较大的质疑——根据微博上新浪科技投票,VR头显成为第三名最容易吃灰的电子电器产品。不少用户在社交平台分享自己的VR使用心得时,频繁地提到VR的内容生态不够丰富、游戏不耐玩、佩戴时间长有眩晕感、产品太重佩戴不够舒适等。

写在最后

对于行动计划中提到的2500万台VR终端销量和3500亿元市场规模,专家是这样理解的:

“2500万台终端销量(AR+VR眼镜、全景相机等)是合理的数字,对电子消费产品而言并不是很大的量。目前PICO国内的销量数据不乐观。专家认为2500万台销量的前提是假设手机厂家会发力,包括华为、OPPO、vivo、小米等,会从移动计算机平台着手推动销量的产生。

在2500万台销量的基础上,3500亿销售规模相对比较保守。”

目前华米OV等手机厂商并未将业务重心放到VR终端上,华为、小米忙着造车,OPPO子品牌一加在做AR眼镜的调研,vivo则是打磨手机镜头与联发科芯片,魅族在被吉利收购后,一心做车机连接,荣耀折腾手机与操作系统,其他手机厂商则是迷茫中。

从当前手机厂商们的情况看,一时半会儿没法给“2500万台VR终端销量和3500亿元市场规模”助力。

值得一提的是,手机厂商们虽然对VR“不感冒”,但是屏幕大厂京东方却对VR跃跃欲试。10月30日面板龙头京东方发布公告称,将投290亿元建设第6代新型半导体显示器件生产线项目,项目资金达290亿元,着力布局的正是VR显示产品市场。

京东方表示,随着科技和产业生态的持续发展,VR产品需求持续释放,带动着相关产业链急速发展,作为VR产品核心器件的微显示产品也将迎来高速增长。本次布局VR显示,是为进一步丰富公司产品结构,巩固公司半导体显示行业龙头地位。

也许京东方斥资290亿元布局VR,会让行动计划的“2500万台VR终端销量和3500亿元市场规模”看到一丝成功的曙光。

文/多弗朗明哥