《福布斯》:人工智能的未来属于亚马逊和他的“追随者”

AI锐见

人工智能也遵循“赢者通吃”的游戏规则。

亚马逊的一举一动都牵动着大家的心。

以闹得轰轰烈烈的亚马逊第二总部选址来说,总共三个国家200多个城市参与角逐,20个城市入围候选名单,到最终花落两座城市北弗吉尼亚和纽约的长岛市,亚马逊的第二总部选址演绎成了一场“选美大赛”。

这源自于亚马逊的承诺:将在第二总部创造5万个就业岗位,平均年薪10万美元,并将投资50亿美元。

与此同时, 据外媒报道,负责亚马逊Alexa虚拟助手和Echo设备业务的高管表示,该部门目前拥有1万多名员工,较一年多以前扩容一倍,且Alexa今后几年可能进入办公、车载、酒店等领域。

过去一年时间,亚马逊已经将其虚拟助手服务扩大到多种设备,包括Echo Auto汽车服务以及内置Alexa的微波炉。据Loup Ventures测算,自从2014年末推出以来,Echo系列设备总销量预计已经超过4700万台,在智能音箱市场拿下大约51%的市场份额。

那么,问题来了,在这样的一种发展态势下,除亚马逊这样的巨头之外,其他的人工智能企业又该如何发展?《Forbes》的答案或者会引起大家的警觉。

以下为AI锐见就《Forbes》原文所做的翻译:

新兴的人工智能产业活跃但不稳定,初创企业、数字平台、软件供应商和硬件制造商都在努力提供产品、解决方案和商业模式,以满足终端用户日益增长的需求。

这是一个新兴行业的开始,我们尚不清楚人工智能能在多大程度上渗透到人类生活之中,也不知道它究竟能占据多少的市场范围?

但可以得知的是,围绕这项新技术正在创造一个巨大的市场。

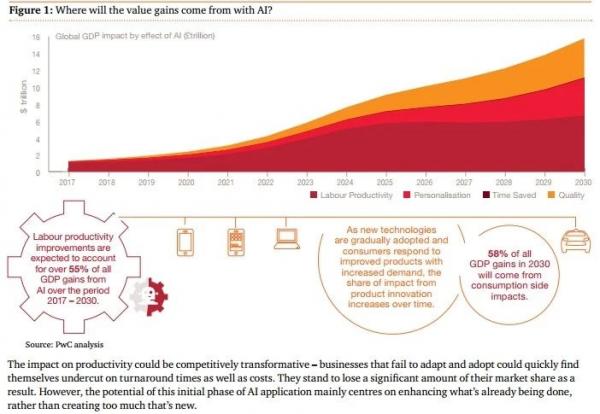

普华永道(2017)估计,到2030年人工智能将为全球GDP增加15.7万亿美元。人工智能的影响可能与其他数字浪潮相媲美——它们渗透到了以前商业模式和用户设备的各个部分:80年代的个人电脑、90年代的互联网、新世纪的智能手机。

然而,我们目前还不清楚人工智能产业链将如何构建,主导技术标准将是什么,或最终的商业模式将出现?人工智能将如何走进大众市场?

由颠覆性技术催生的新兴产业最初都是令人振奋的:企业家、开创者和新进者争相入局,抢夺市场先机。技术的不连续性产生了最初的混乱时刻,这时候,不同参与者之间开始了在各种技术方法、产品、市场解决方案的试验和竞争。

最终,产品或以服务配置的主导地位显现,为市场提供了最佳效率,类似的案例有FordModel T(汽车),Remington(打字机),IBMPC(个人电脑)和Google(搜索引擎)。

在PC行业形成期间,一大批初创公司竞相制定设计标准(Atari,Amiga,Commodore,Sinclair,Next和Apple),IBM的设计最终占据了20年的市场(超过90%的市场份额);在汽车行业,一小部分大品牌(包括福特,通用汽车,克莱斯勒,丰田,大众和菲亚特)以“寡头垄断”的形式占据了整整一个世纪的市场。

如果类比以前的产业创新模式,人工智能行业正处于发酵阶段。相应地,该行业只有出现某种主导设计后才能使少数几家企业得以生存,并成为行业领袖。在寻求效率和市场控制的同时,每个模块化和分散的行业都面临着垂直整合的竞争压力。

假设人工智能行业也符合这个模式,我们可能会看到一个或几个完整的端到端人工智能供应链(从计算硬件到定制终端用户解决方案)的出现,从而见证人工智能行业的垂直化。

与任何数字产业一样,人工智能也遵循“赢者通吃”的游戏规则。只有少数玩家能够在这个行业中生存并占据主导地位,这很可能是垂直的,并由一个巨头来主导架构并定义。

那么,亚马逊的人工智能发展模式就恰好为大家展示了终端用户的发展路径。

几年前,由于亚马逊在计算机服务和内存存储方面的超强能力,它开始通过云向第三方提供计算和内存存储方面的服务——采用亚马逊网络服务(AWS)的“SaaS”模式,非常成功。

McCracken2017的数据显示,AWS现在价值160亿美元,每年以42%的速度增长。而现在,微软和谷歌已经开始追赶亚马逊的脚步。Forrester 在2017预计,到2020年,这三家公司将占据所有云平台收入的80% 。

通过(亚马逊的)这种策略,企业可以直接链接到人工智能的“软实力”,参数化他们的需求,培训远程最先进的处理器,并通过云服务访问结果,同时支付使用的时间和计算能力。据英国《金融时报》报道,“云中的人工智能”将成为下一个巨大的颠覆者。

鉴于以前的行业的发展脉络,一些人工智能的参与者可能会强加他们的标准,以获得市场地位,并在整合的供应链中进行扩张。但只有大玩家才能提供计算能力、硬件和研发投资,以创建全球人工智能的标准。

目前,最好的选择是一些数字领导者:亚马逊,谷歌,微软或IBM。大玩家们倾向于将资源集中起来,并在价值链中向后获得临界质量,拥有巨大的研发投资和超级计算能力。

与此同时,由于对最终用户应用程序或产品的需求不断增长,人工智能还遭受着强大的向前离心力。

如果这些中心玩家高速发展,将提高数字平台的自然竞争优势,如谷歌或亚马逊,通过从成千上万的远程和小客户和应用程序中吸收更大规模数据流,从而获得更专业和分段的知识、更好的算法,并通过溢出效应获得无与伦比的人工智能能力。

这样一来,这些数字平台将成为未来人工智能供应链的引擎,并通过云充当人工智能的全球驱动者。

正如上世纪80年代一样,当非凡的计算能力在IBM个人电脑及其复制品(并成为一种商品)中被大量推销并展示给世界时,人工智能的超级计算能力也可能会通过云服务被数字平台大量推销。这将是该行业最终占据主导地位的设计。

人工智能将被商品化和民主化。和互联网一样,标准的人工智能连接将适用于所有企业——数据的质量和数量(反映数据策略)以及卓越的客户体验将具有真正的竞争优势。

而且,就像多年前出现的“英特尔内部”现象(个人电脑只不过是英特尔内部处理器的用户界面)一样,我们可能很快就会发现一家初创企业、一家超市、一家医院、一家酒店、一家银行或一家被贴上“谷歌内部”或“亚马逊内部”的标签——它们将由谷歌或亚马逊人工智能大脑提供动力,并将使用与领先者相同的人工智能硬件和算法。

当然,贝索斯也在不断反省自己。毕竟亚马逊正取得前所未有的成功,其核心零售业务继续增长,同时该公司正在赢得庞大的云计算市场,并且Alexa语音助手迅速占领家庭领域。

只是在贝索斯看来,“亚马逊不是大到不能倒,事实上,我预测有一天亚马逊会失败。亚马逊将会破产。如果你看看大公司,他们的寿命一般是30多年,而不是100年以上。”

或许,这正是其他人工智能领域企业的机会所在。