金融游戏化——市场不再受基本面驱动,而是受模因驱动

Block unicorn原文标题:《金融游戏化》

原文作者:Joseph Politano

原文翻译:Block unicorn

2014 年 12 月,Robinhood 在 AppStore 上推出,其使命是「为所有人实现金融民主化」。该公司引入了零佣金交易和相对较低的账户最低限额,以吸引那些传统金融机构过于昂贵和繁琐的用户。

这场赌博几乎取得了令人难以置信的成功——两年内,Robinhood 的估值超过了 10 亿美元,其他经纪商被迫大幅降低佣金以竞争。如今,Robinhood 拥有超过 2200 万个注资账户和近 1900 万月活跃用户。

由于社交媒体使用量的增加和金融世界的访问量增加,投资和交易社区在各种社交媒体网络上如雨后春笋般涌现:Fintwit(金融推特)、YouTube 上的内容创作者和现在著名的 Reddit 社区(如 WallStreetBets 股票散户社区)。

人们分享了投资理念,讨论了最近的市场走势,并发布了他们令人难以置信的收益或毁灭性的损失。加密经济的兴起也增加了整个数字社区的投机热情,而像埃隆马斯克这样的企业巨头成为社交媒体明星。

这场流行病导致市场发生极端变化,同时让许多人感到无聊、孤独和手头有太多时间,这只会加速在线金融社区的发展。

所有这一切都在 2021 年 1 月达到顶峰,当时苦苦挣扎的视频游戏零售公司 GameStop 成为金融界的焦点。故事是这样的,对冲基金做空了这只股票——借入股票并立即卖出股票,押注 GameStop 的股价会下跌。

WallStreetBets 的用户将极高水平的空头兴趣(卖空的股票数量超过现有股票)视为一个机会。如果他们能够推高 GameStop 股票的价格,卖空者将不得不以更高的价格买入,以弥补他们在重大损失的头寸。因此,他们大量收购了 GameStop,导致其价格飙升,而华尔街对冲基金则以该公司为赌注。

GameStop 的股价从挤压前的 20 美元涨到了近 500 美元,在其成功之后,交易员转向其他持有大量空头兴趣的股票(如陷入困境的电影院公司 AMC)。直到 Robinhood 和其他经纪公司完全暂停了 GameStop、AMC 和其他几只「表情包股票」的交易——有效地切断了表情包狂热的势头。

但这只是一个故事——要讲述这个故事的故事,我们必须从头开始。

金融民主化

「由于注意力对买卖行为的影响,投资者能够通过易于使用的应用程序联合起来的技术优势似乎使盈利的日间交易变得更加困难而不是更容易。」

对于绝大多数人来说,交易是一个赔钱的命题。数十年的学术研究表明,试图挑选自己股票的散户投资者会落后于风险适当的基准指数,而那些经常交易的人则表现更差。这应该不足为奇——专业基金经理的表现一直落后于指数,那么为什么普通人能够跑赢大盘呢?

有效市场假说的本质是,由于资产价格反映了所有相关的可用信息,投资者无法获得可靠的阿尔法(alpha 指的是获得超高回报率)。

现实世界的市场不可能完全有效,但它们足够接近,以至于通常很难获得 alpha。那些表现优于主要指数的人往往这样做是因为他们承担了额外的风险(比如沃伦巴菲特的价值投资),挖掘了新信息(比如文艺复兴科技公司著名的 Medallion 基金),或者只是运气好。

Robinhood 出现在低成本被动指数基金席卷金融界的时候。成本高昂的主动管理型基金相对表现不佳,以及先锋等低成本指数基金提供商的崛起,导致数万亿美元的日常退休储蓄涌入指数基金。

Robinhood 的任务是为普通人打破金融世界的最后一道门槛:高昂的交易成本和开设经纪账户。传统经纪公司对管理数百万个每个 500 美元的账户没有兴趣,因此只关注一小部分高净值个人。许多经纪公司笨拙,每笔交易收取高额费用,这使得年轻、精通技术和低净值用户无法使用它们。

「很大一部分吸引力不是「金融很有趣」,而是交易股票或加密货币似乎是一种简单的赚钱方式。显然,我认为这不是真的。」

Srivatsan Prakash(Market Champions podcast 播客主持人)

然而,将经纪业务引入智能手机开始削弱被动投资的趋势,在手机上进行交易的人更有可能购买风险更高、受欢迎且类似彩票的资产。他们也更有可能追逐过去的回报,屈服于阻碍投资者表现的众所周知的行为偏见。

这些影响也可能不是暂时的——开始通过电话交易的投资者开始在其他平台上表现出类似的行为。Robinhood 目前在 2240 万总资金账户中拥有 1890 万月活跃用户,这意味着大多数用户经常检查他们的账户——这也降低了长期回报. 对许多人来说,主动交易开始变得越来越有吸引力——他们也可以通过这种方式快速致富。

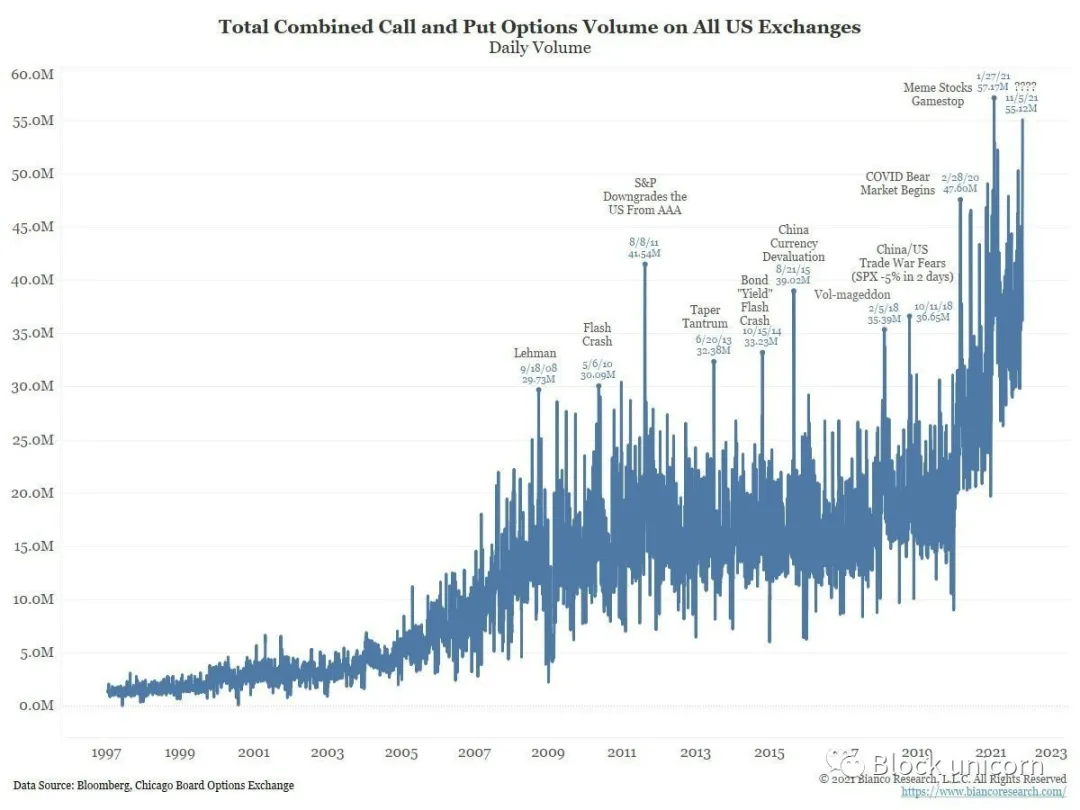

随着时间的推移,零成本经纪商的用户开始转向风险更高、波动性更大的金融产品。看跌期权和看涨期权是通常用于对冲的高风险金融衍生品,越来越多地被零售交易者用于对不同股票的走势进行杠杆押注。伴随着本已动荡的加密货币市场出现了模因币的爆炸式增长。

至关重要的是,Robinhood 通过订单流支付 (PFOF) 赚取部分资金,做市商根据其指导交易的方式向经纪商提供补偿。 这个过程是合法的,改善了过去时代的高额交易费用,并且对用户来说可能比其他选择更便宜.

但它仍然让 Robinhood 有动力让用户尽可能频繁地进行交易,并交易做市商愿意支付更多费用来交易的风险较高、流动性较低的资产。上个季度(2021 年第四季度),Robinhood 基于交易的收入中有 1.64 亿美元来自期权,另外 5100 万美元来自加密货币,5000 万美元来自普通股票。

金融的模因

「社会一直是一场模因战争,但在此之前是用棍棒和石头打的。然而,互联网已经进行了军备竞赛,在许多领域与模因驱动的大脑进行堑壕战。他们还没有抓住所有的思想领域,但我担心模因沟只会扩大。」

CGP Grey,模因解说回答。CGP Grey 是 YouTube 的 520 多万的教育博主。

随着散户投资的兴起和社交媒体的普及,企业高管和知名投资者成为社交媒体明星(在较小程度上,反之亦然)。埃隆马斯克,特斯拉的 Technoking(Techno 是电子音乐流派,这是他的官方头衔),毫无疑问是金融社交媒体世界的最大明星,拥有惊人的 7100 万推特粉丝。

「现在金融的运作方式是,事物的价值不是基于它们的现金流,而是基于它们与埃隆马斯克的接近程度。」

Matt Levine(估值分析师)埃隆马斯克的市场假说

Elon 的社交媒体地位使他成为整个传统和加密金融世界的市场推动者,他关于 GameStop、狗狗币、比特币和他自己的公司特斯拉的推文引起了金融市场的巨大、即时的反应。许多加密项目都是为了碰瓷 Elon 推特上的明确意图而创建的,其他上市公司的 CEO 试图尽可能的将自己与 Elon 的社交媒体名声联系起来。

埃隆马斯克利用他在社交媒体上的名气,吸引了一群高度忠诚的散户投资者,并利用这些忠诚的散户投资者在良性循环中取得了商业成功。特斯拉今天是一家价值近 1 万亿美元的公司,但它的市盈率非常高,约为 270。

相比之下,在撰写本文时,苹果的市盈率只有区区 28 倍,这使得特斯拉成为一家极富竞争力的公司。相对于盈利能力有价值的公司。这部分反映了高增长预期,但部分反映了埃隆以天价吸引散户投资者资本的独特能力。

特斯拉在 2020 年 12 月增发后股价上涨,该公司当年第三次以高于今天的估值筹集资金。埃隆能够利用这笔廉价资金迅速扩大实际生产,并利用他在社交媒体上的名气来提升特斯拉的品牌形象和知名度。

零售交易员对特斯拉的成功充满了感情,这要归功于他们与埃隆·马斯克的准社会(即媒体用户与媒体角色参与的片面关系)的联系。他们的情感联系使他们成为更具粘性的投资者,并愿意以高估值购买特斯拉股票。

看到这一点,其他公司高管和基金经理开始在社交媒体上建立自己的社交媒体追随者。Microstrategy Inc 的 Michael Saylor(迈克赛勒)基于其公司购买比特币建立了追随者.

Cathie Wood(木头姐)基于她的「颠覆性」投资基金建立了追随者,Chamath Palihapitiya(SocialCapital CEO)通过使用特殊目的收购公司(Special Purpose Acquisition Companies)将私人科技公司上市建立了追随者(SPAC)。

「作为年轻人,我们的部分反应模因就是一切,所以如果这确实成为一种投资风格,我不会感到惊讶。」

Kyla Scanlon (推特 KOL)

社交媒体的美丽和诅咒在于它能够创造叙事社区和准社会关系。人类是叙事的、社会的和部落的生物;我们根据内组和外组形成社区,并从我们组内成员告诉我们的故事中学习。

模因不仅是有趣的图片,而且是任何可共享、可模仿和可适应的复杂想法的简短表达——它们是互联网上叙事交流的命脉。

一个有效的模因仅仅通过谁得到了笑话来定义一个内群和外群(因此社交媒体内容交付算法将向谁展示这个笑话),并通过熟悉的模板来传达复杂的想法(想想有多少人使用著名的「分心的男朋友模因」评论各种不同的情况)。

考虑一下最近的 WAGMI(我们都会成功)和 NGMI(不会成功)的加密模因。他们清楚地定义了一个内群(投资于加密货币或特定硬币/项目的「我们」),一个外群(未投资的「你」),并讲述了关于这两个群体的叙述故事(你是否会「根据他们与硬币/项目的关系(暗示未来价值会大幅增加),在财务上或社会上实现它。

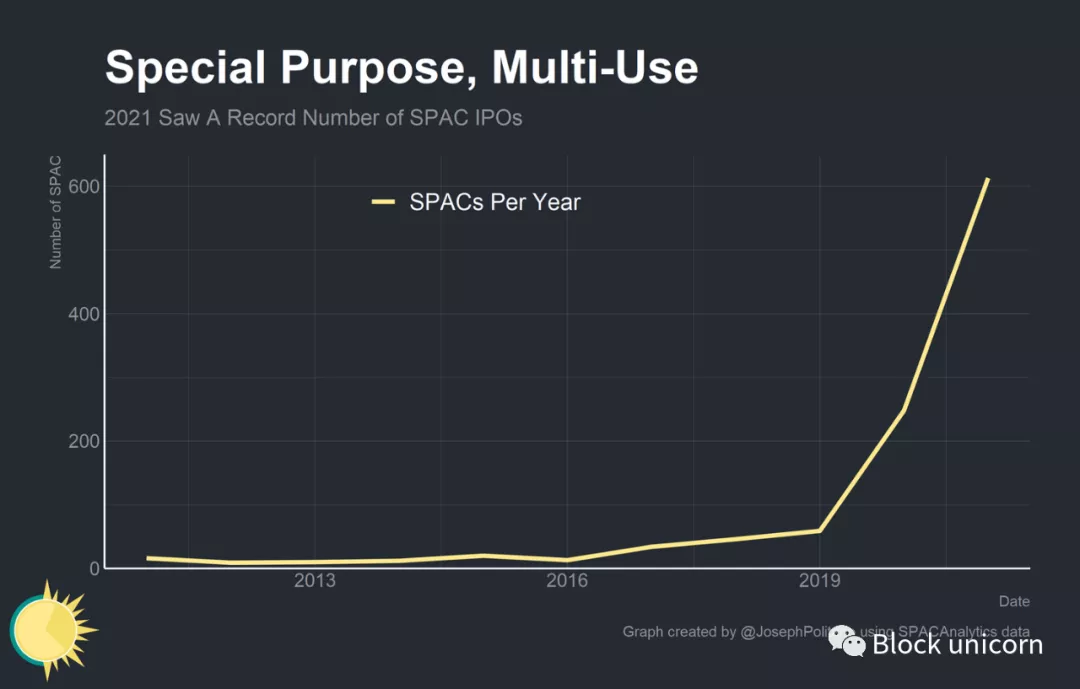

社交媒体的叙述是过去几年 SPAC 使用爆炸式增长的基础。在 SPAC 中,空壳公司在证券交易所上市,以便为私人控股公司的合并或收购提供资金。由于 SPAC(上市融资方式集中了直接上市、海外并购、反向收购、私募等金融产品特征及目的于一体.

并优化各个金融产品的特征,完成企业上市融资之目的。)在没有真正附属公司的情况下推出,并且必须寻找收购目标,因此他们依靠投资者对 SPAC 创始人的信任来筹集资金。

在社交媒体时代,拥有大量忠实数字追随者(如 Chamath Palihapitiya)的人可以利用他们与粉丝之间的准社会关系,为仅基于想法和叙述的 SPAC 获得大量资金。

在线社区是通过不断接触传达类似叙述的模因而形成的。最终它们开始自我催化。模因越来越受欢迎,这促使以前不感兴趣的人参与到社区中。

这些人对社区定义信仰的核心原则深信不疑,他们开始创造和分享更多的模因。这些模因说服了更多以前不感兴趣的人参与,循环又开始了。这让我们回到了 GameStop 和 WallStreetBets。

金融游戏化

由于 COVID 导致股市出现前所未有的波动,而受困的高收入者有时间和金钱闲置,WallStreetBets 在大流行初期急剧扩张。

不应忘记,subreddit 还吸引了许多绝望的人寻找改善财务状况的方法,以及许多在大流行期间失去社交互动并寻求社区意识的人,subreddit 因那些在风险交易中赌上所有东西的交易者而臭名昭著,要么赢得大量资金,要么(更有可能)输掉所有资金。

「我们的大脑仍在适应这个在线空间,他们处理孤独的方式是通过「伙计,我所做的就是整天在 Zoom 上与人交谈」的功能。」

酷斯坎伦

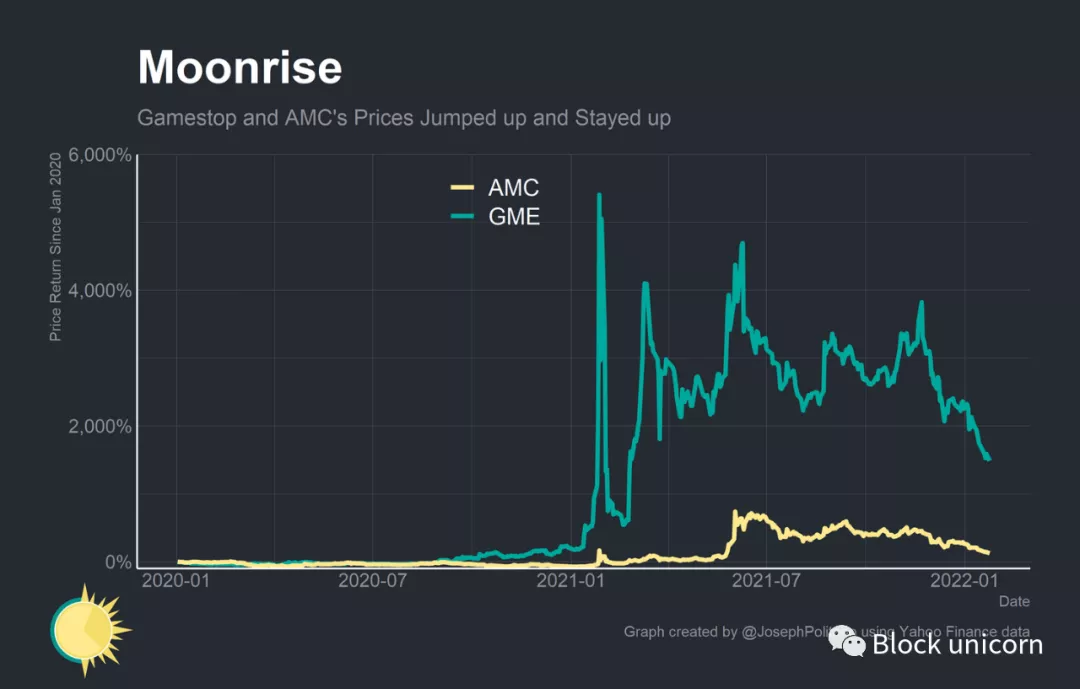

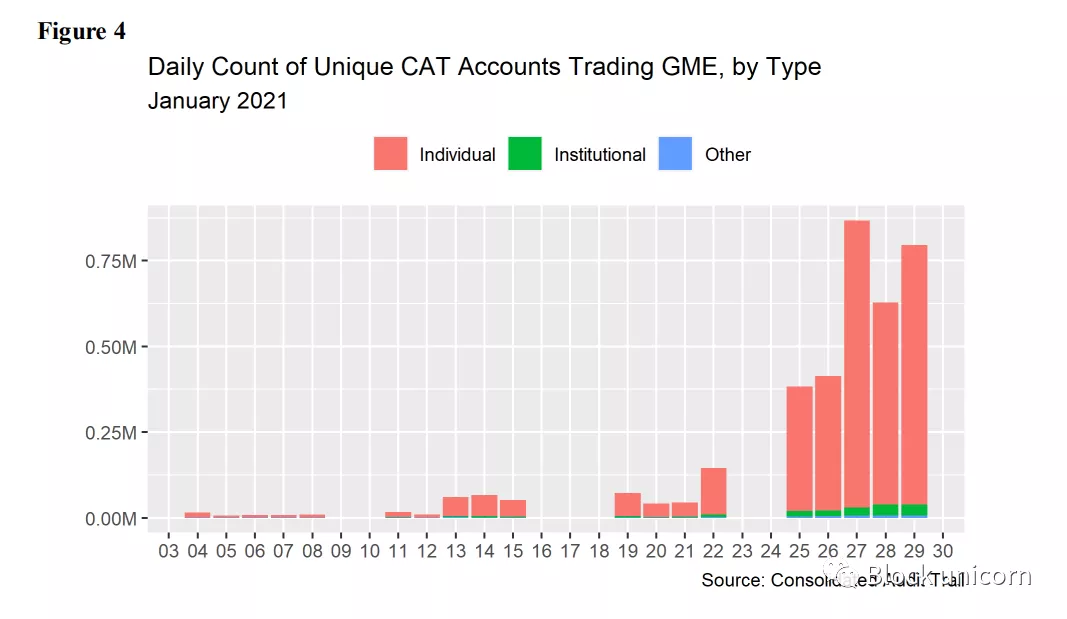

在 2020 年末和 2021 年初,Reddit 的 WallStreetBets 社区的一部分开始关注 GameStop。该公司似乎正在对公司组织和战略做出一些重要的改变,以应对多年的利润下滑,WallStreetBets(股票散户社区)的用户将公司创纪录的空头兴趣视为一个机会。他们开始向公司股票注入资金,试图挤爆卖空者仓位,剩下的就是历史了。

在狂热的高峰期,超过 750,000 个个人账户在交易 GameStop,他们通过购买股票将其粘在对冲基金上的叙述(模因)吸引了进来。如果零售交易商只是将价格推得足够高,他们就可以一举摧毁华尔街的西装,同时让自己发财。

这个模因始于 WallStreetBets,但迅速传播:首先在 Reddit 的其余部分传播,然后传播到 Twitter 和其他社交媒体平台,然后传播到电视和主流媒体,然后传播到数百万美国人的餐桌,最后传播到国会大厅和白宫。

像埃隆马斯克这样的社交媒体影响者进一步传播了这个模因,通过将他们的影响力附加到狂热上来扩大其影响力,模因传播到其他公司的股票——AMC、黑莓和其他有大量空头兴趣的苦苦挣扎的零售商。

「无论是出于挤压卖空者从而从价格上涨中获利的愿望,还是出于对 GameStop 基本面的信念驱动,维持长达数周的价格的是积极情绪,而不是买入回补 GameStop 股票的升值。」

SEC 工作人员关于 2021 年初股票和期权市场结构状况的报告

社交媒体的美妙之处在于它能够创建叙事社区和准社会关系。社交媒体的诅咒在于,这些叙述不一定要以事实为基础,而这些社区可能会被群体思维群内和外群动态引入歧途。

GameStop 传奇确定了一个明确的内部群体——由被遗忘的普通美国人组成的在线社区——和一个明确的外部群体——掏空了这个国家的华尔街套装。它确定了一个明确的叙述:通过购买 GameStop 股票,您将其粘在对冲基金外群并丰富在线内群,这个模因导致 GameStop 的价格挤爆了很多空头。

事实上,在 GameStop 事件之后发布的证券交易委员会 (SEC) 报告显示,卖空者的买入量占总买入量的一小部分,并且大多数卖空者早在 GameStop 达到最高价格之前就已经投降了,在一些机构的额外推动下,零售(散户)购买量将 GameStop 的股价推至历史新高。

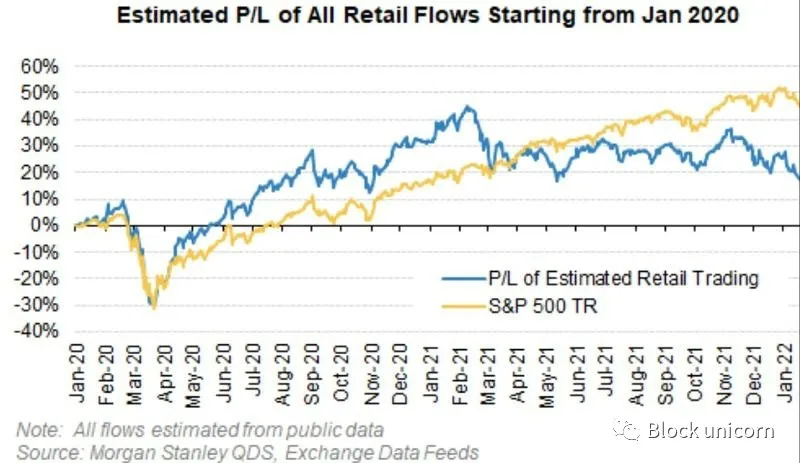

空头挤压并不是 GameStop 价格上涨的驱动力,而是散户的大量资金推高了股价。至关重要的是,零售交易商的持续兴趣使 GameStop 的股价保持如此之高——截至撰写本文时,该公司的交易价格是狂热前水平的四倍,是大流行前水平的近二十倍。

「GameStop 挤压的主要驱动因素之一是大量购买看涨期权,这导致做市商通过购买标的股票来对冲看涨期权的持有,从而推高了股价。

虽然工作人员确实发现个人客户的 GME 期权交易量大幅增加,从 1 月 21 日的 5850 万美元增加到 1 月 22 日的 5.634 亿美元,直到 1 月 27 日达到峰值 24 亿美元,但期权交易量的增长主要是由购买看跌期权,而不是看涨期权。

此外,数据显示,做市商是在买入而不是卖出看涨期权,这些观察本身与 GameStop 挤压不一致。」

SEC 工作人员关于 2021 年初股票和期权市场结构状况的报告

只是为了消除其他神话,GameStop 压缩也不是导致 GameStop 狂热的原因。GameStop 挤压比空头挤压稍微复杂一些,但本质上涉及交易者从做市商那里购买看涨期权(押注标的资产价格上涨),从而迫使做市机构购买标的资产以对冲看涨期权他们写的选项。

在购买标的资产时,做市商推动价格上涨,因此零售交易者购买足够多的看涨期权可以拉高价格。这将迫使卖空者购买标的资产以对冲头寸,从而将价格推高。然而,散户交易者是看跌期权的净买家,而做市商是看涨期权的净买家——这种情况与 GameStop 挤压不一致。

最后,对冲基金或其他金融机构没有阴谋破坏 GameStop 传奇。当 Robinhood 和其他经纪人暂停模因(这里的模因指的是 GameStop)股票的交易时,并不是为了保护因挤压而遭受损失的金融机构的底线。

相反,极端波动迫使票据交换所要求 Robinhood 提供大量存款,以覆盖 meme(模因)股票交易的结算期。存款金额是 Robinhood 正常水平的十倍,公司根本无法立即支付。

「当发生裸卖空时,卖方未能将证券交付给买方,工作人员确实观察到 GME 未能交付的高峰。但是,空头或多头销售都可能发生未能交付,这使其成为裸卖空的不完美衡量标准。此外,根据工作人员对可用数据的审查,GME 并未在个人清算会员层面出现持续未能交付的情况。

具体而言,工作人员观察到,大多数清算成员能够相对较快地清除任何故障,即在几天内,并且大部分都没有经历多天的故障。」

SEC 工作人员关于 2021 年初股票和期权市场结构状况的报告

也没有围绕未能交付的阴谋,当交易合同中的一方没有履行其义务时,就会发生未能交付,而围绕 GameStop 的阴谋是,卖空者在平仓时未能交付,部分破坏了空头挤压。但绝大多数未能交付的问题很快得到解决,在最初的市场动荡之后,交付失败急剧下降。

这似乎是为了揭穿一些围绕 GameStop 狂热的错误理论而喷出的大量墨水,但为了消除对整个情况造成根本误解的普遍叙述,这是必要的。

GameStop 的传奇不是卖空或将其粘在华尔街——它是关于数百万人被互联网上的一个模因说服,用他们在一家垂死的视频游戏零售商的股票上的微薄资金进行赌博。华尔街之所以获胜,是因为尽管少数对冲基金遭受了巨额亏损.

但券商、做市商、资产管理公司和其他大型金融机构却从交易量的上涨中获得了丰厚的利润。散户投资者因为交易量增加而亏损——降低了回报——并且被社交媒体的热议吸引到风险极高的资产上。

最后,重要的是人们的想法,而不是实际的事实。只要人们认为这是「散户与机构的对抗」,他们就不会过多考虑事实。

Srivatsan Prakash

至关重要的是,GameStop 的故事在 2021 年初从公众视线中消失时并没有结束。截至 2021 年 1 月,WallStreetBets 的订户不到 200 万,此后已增至近 1200 万订户。GameStop 和 AMC 的子版块「Superstonk」和「AMCstock」的订阅人数分别上升到 73 万和 45 万。

他们的头版经常包含预测金融市场全面崩溃、所有空头挤压之母(MOASS——另一个模因)以及 GameStop/AMC 股价快速上涨的帖子。他们经常宣传有关金融公司、美联储和媒体组织的阴谋论。

正是这个高度专注的利基互联网社区和它所相信的模因使 GameStop 的股价保持高位。至关重要的是,他们是孤独者的社区——有讨论线程,今年冬天,Superstonk 甚至一起向慈善机构 Toys for Tots 捐赠了超过 100,000 美元。

当 WallStreetBets 的订阅者几乎在一夜之间从 200 万增加到 900 万时,大多数新订阅者并没有意识到什么是对的,什么是错的。他们只是来自 Twitter 或 Instagram,通常受到 meme 页面或他们的朋友的启发。这些是我担心的人。

Taylor Shiroff

从根本上说,这些人是自我催化、孤立的互联网社区的受害者,在这些社区中,用户互相鼓励,在极度投机性的投资上赌钱,对自己不利。

结论

「市场不再受基本面驱动,而是受模因驱动。不再是一个隐喻,而是一个活生生的结构——市场。」

Kyla Scanlon

许多人认为,一个单一的事件——比如市场崩盘、经济衰退或大流行的结束——将使 meme 交易狂潮结束,我基本上不这么看。模因交易的主要驱动力是社交媒体时代带来的社会学力量和进入金融市场的增加。

这些过程被大流行时代的经济力量加速了,但在大流行出现之前就已经开始了。随着数字时代的发展,企业社交媒体明星、在线交易社区和越来越多的金融服务获取将变得越来越重要。模因交易狂潮不会消失,它只会从资产转移到资产,从平台转移到平台,寻找另一种可以抓住的叙事。甚至模因本身也致力于让交易者参与到狂热中。

「HODL(长期持有)」和「Diamond Hands(钻石手,获得目标收益就出货的人)」都是非常流行的模因,尽管它们的价值波动很大,但它们仍然持有金融资产。当与您有准社会关系的人以及您经常光顾的在线社区都在不断鼓励您进行交易时,退出可能会非常困难。

我也不认为 meme 股票狂热从根本上破坏了整个金融市场的正常功能,虽然有证据表明 Robinhood 日间交易者会导致他们关注的股票代码出现额外波动,但散户交易者仅占总交易量的一小部分。

尽管保证金债务处于历史最高水平,但仍占整体市场价值的正常比例。散户交易热潮的主要受害者是交易者本身,由于他们的交易行为,他们可能会遭受较低的回报。

「应考虑可能旨在从交易中产生积极反馈的类似游戏的功能和庆祝动画是否会导致投资者进行更多交易。此外,订单流付款及其产生的激励措施可能会促使经纪自营商找到增加客户交易的新方法,包括通过使用数字参与实践。」

SEC 工作人员关于 2021 年初股票和期权市场结构状况的报告

这种散户交易热潮有两个主要受益者,首先是金融机构正在部署行为助推和游戏化以鼓励其用户群进行更多交易。散户投资者的每笔交易都在他们的口袋里有更多的钱,交易风险越大,他们赚的钱就越多。

第二个受益者是塑造社交媒体叙事的人——由于缺乏更好的术语——创造了模因。他们引导散户投资者资金的能力将成为未来企业和基金战略中越来越重要的一部分。他们与观众建立的准社会关系赋予他们独特的能力,可以利用廉价资本来影响实体经济的结果——同时丰富自己。

在社交媒体时代,重要的是要记住,你不能免于宣传。在这种情况下,宣传不仅意味着政治运动,还意味着任何促进特定叙述的信息。

在 Twitter 或 Facebook 上形成的叙述可能不是自上而下塑造公众舆论的策略,但来自内容交付算法的信息流仍然塑造并由其用户的观点所塑造——无论这些观点是否真实。有些模因是无害的,但另一些是致命的——在竞争激烈的注意力经济中,区分两者越来越困难。

人类思维的自然部落主义意味着社交媒体时代的宣传是以极其分散的方式创建的。有数以百万计的小社区拥有自己的内群体和外群体,他们相互竞争以控制叙事。所有社交媒体影响者——是的,这包括我——有偏见、缺点和激励,使他们成为不完全值得信赖的机构。在现代保持安全的唯一方法是直面自己的偏见和敏感性,同时不断挑战您的信息来源。

本文提供的信息仅用于一般指导和信息目的。本文的内容在任何情况下均不应被视为投资,业务,法律或税务建议。对于根据本文做出的个人决定,我们不承担任何责任.

我们强烈建议您在采取任何行动之前进行自己的研究。尽管已尽最大努力确保此处提供的所有信息都是准确的和最新的,但可能会发生遗漏或错误。