陀螺研究院发布:2023 年全球 VR/AR 产业年度投融资报告

VR陀螺

文/VR陀螺

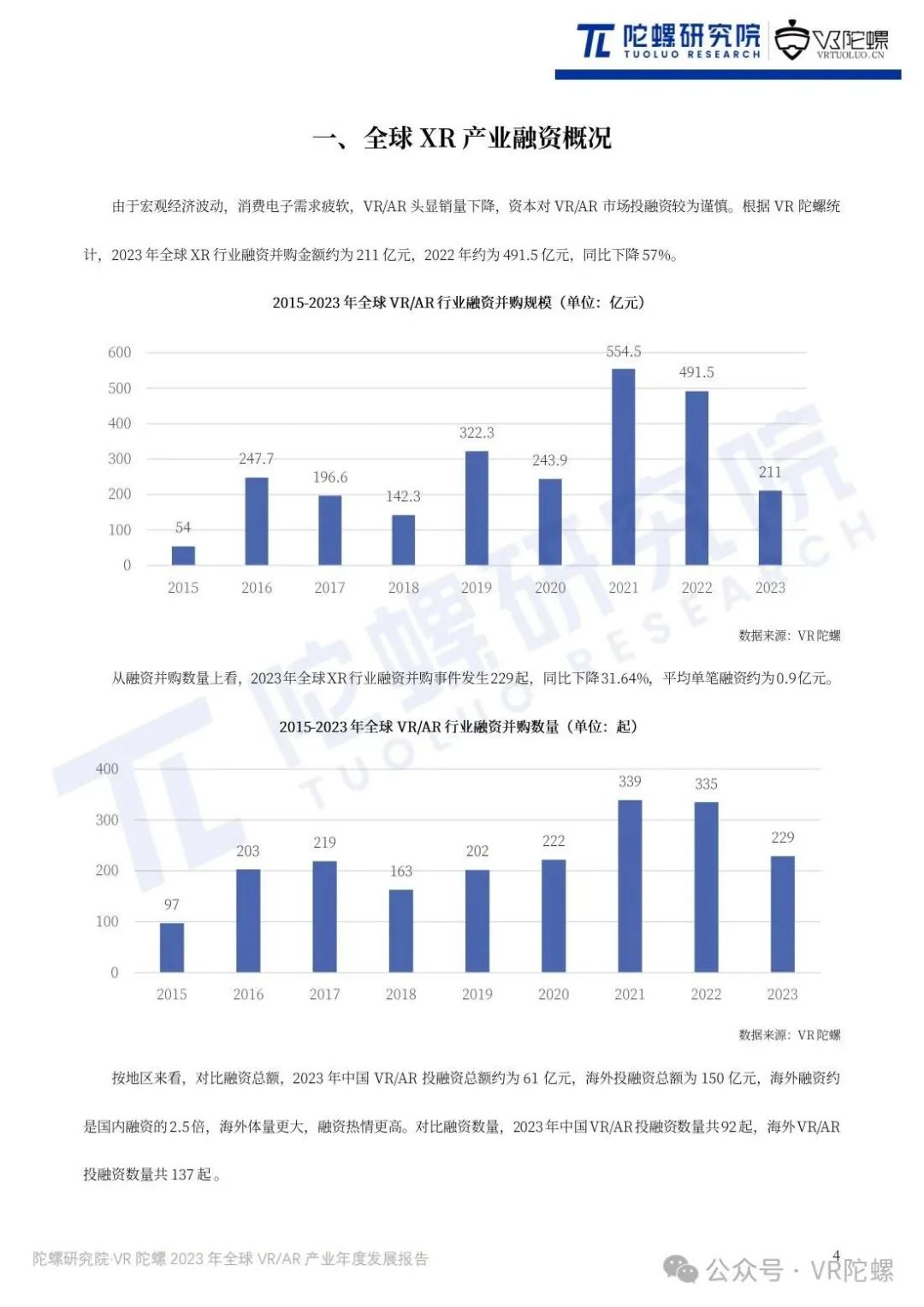

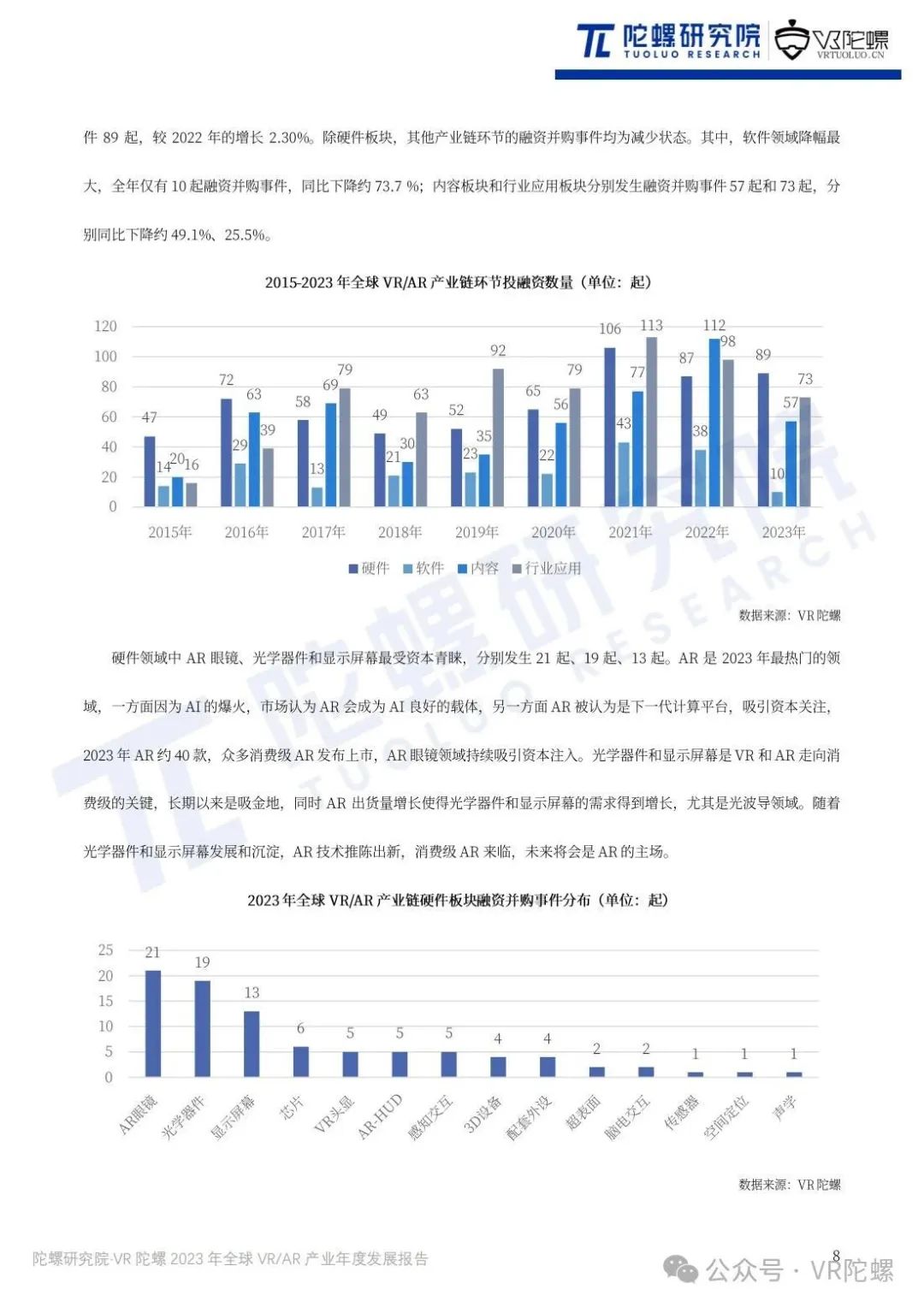

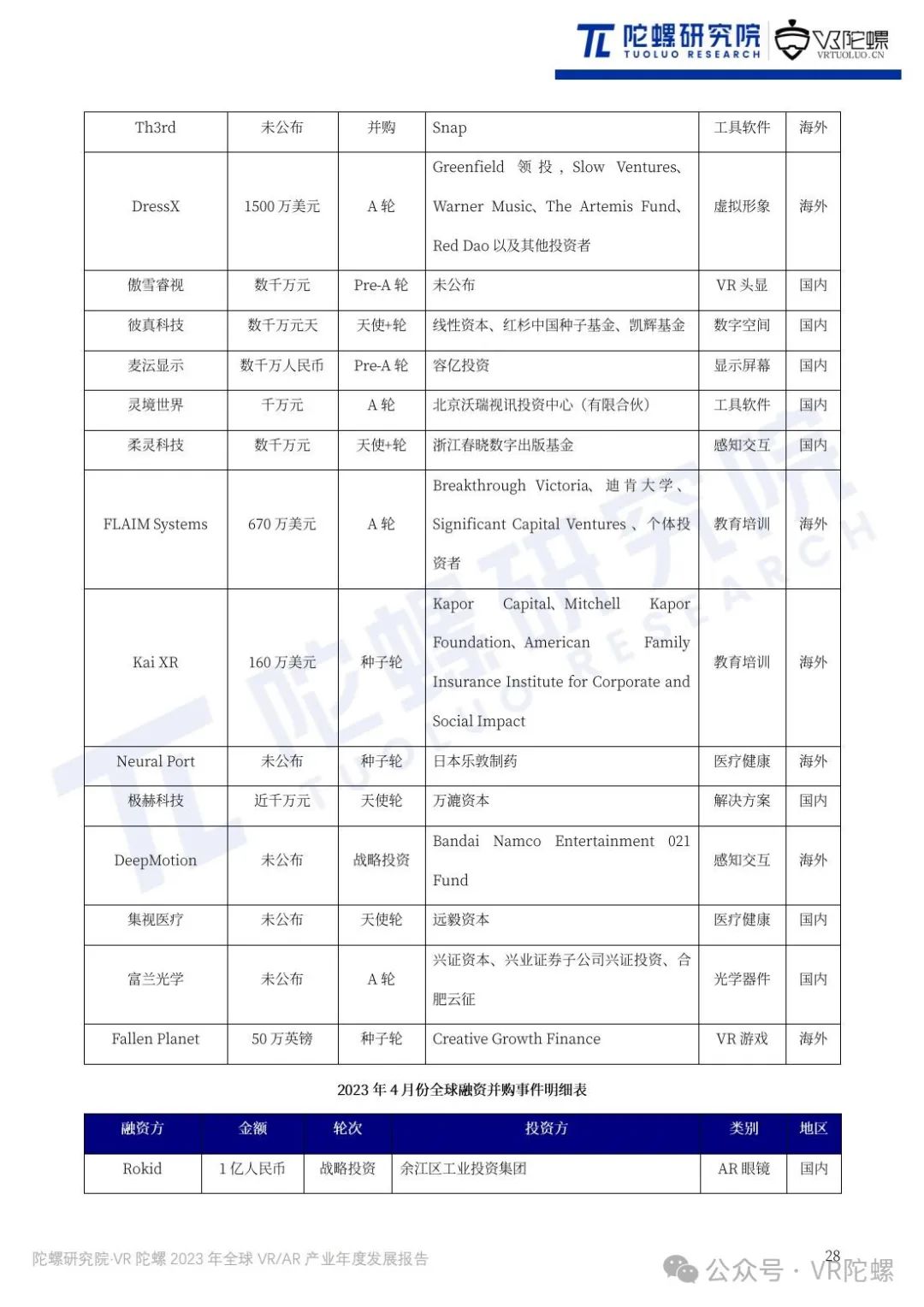

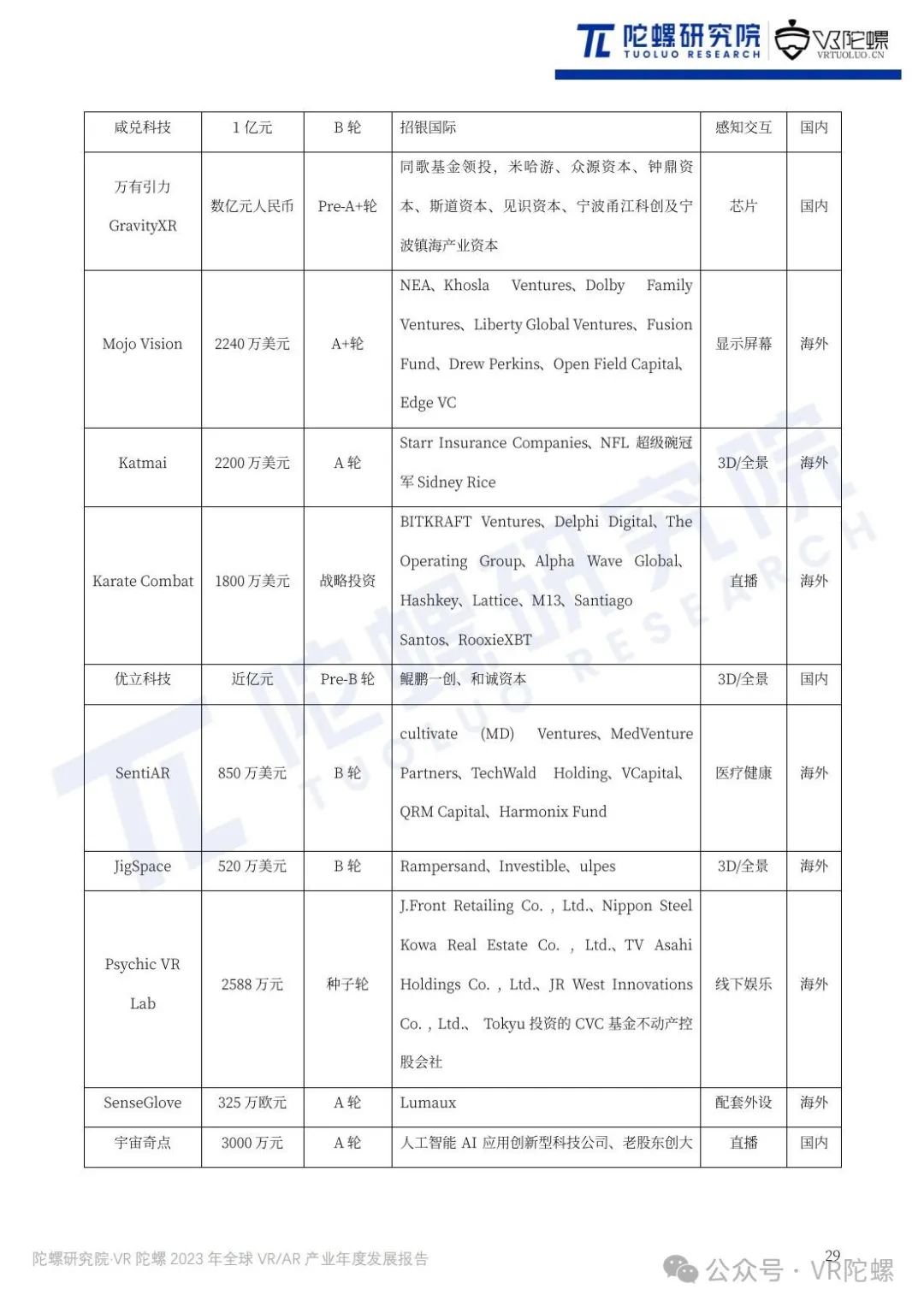

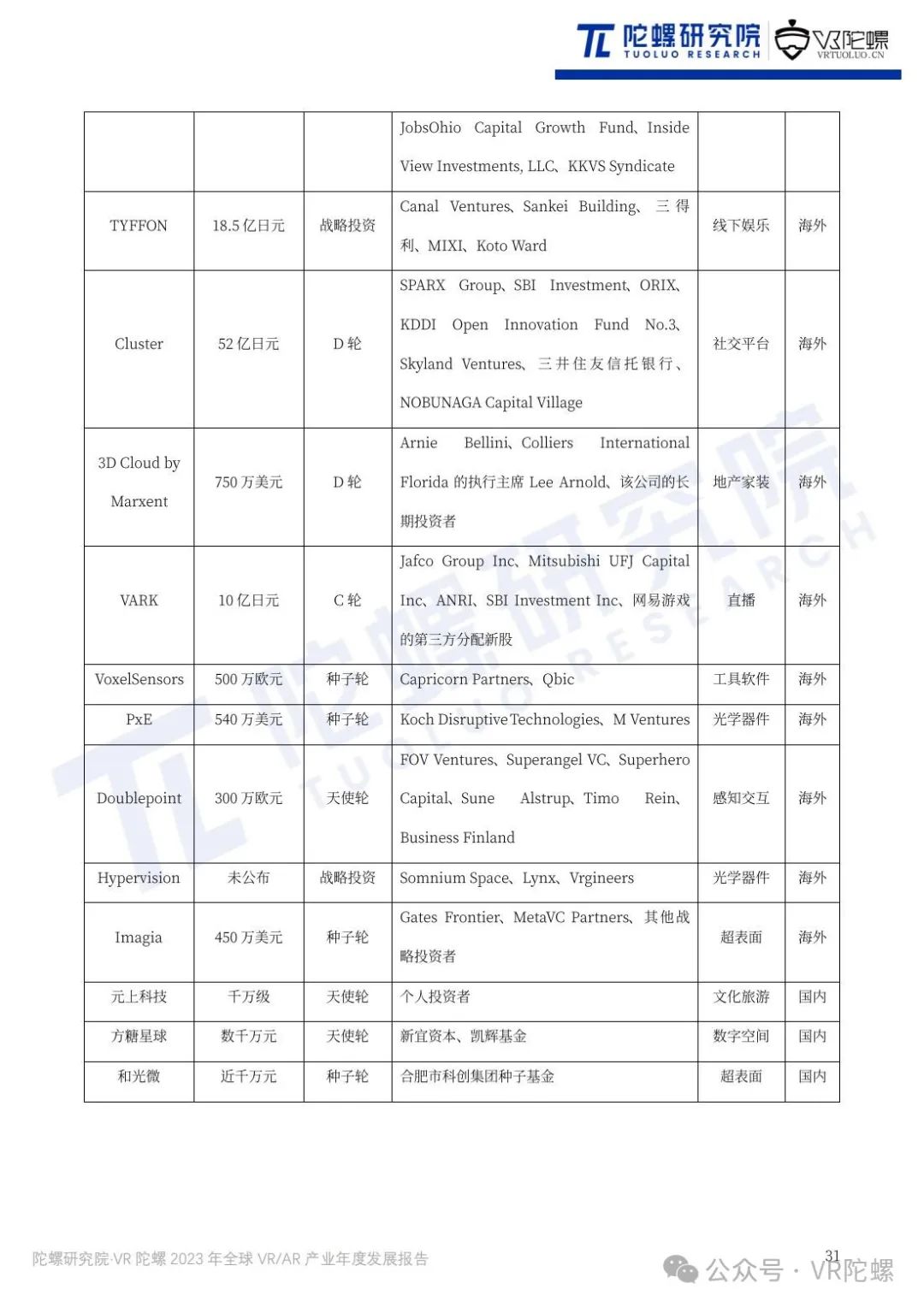

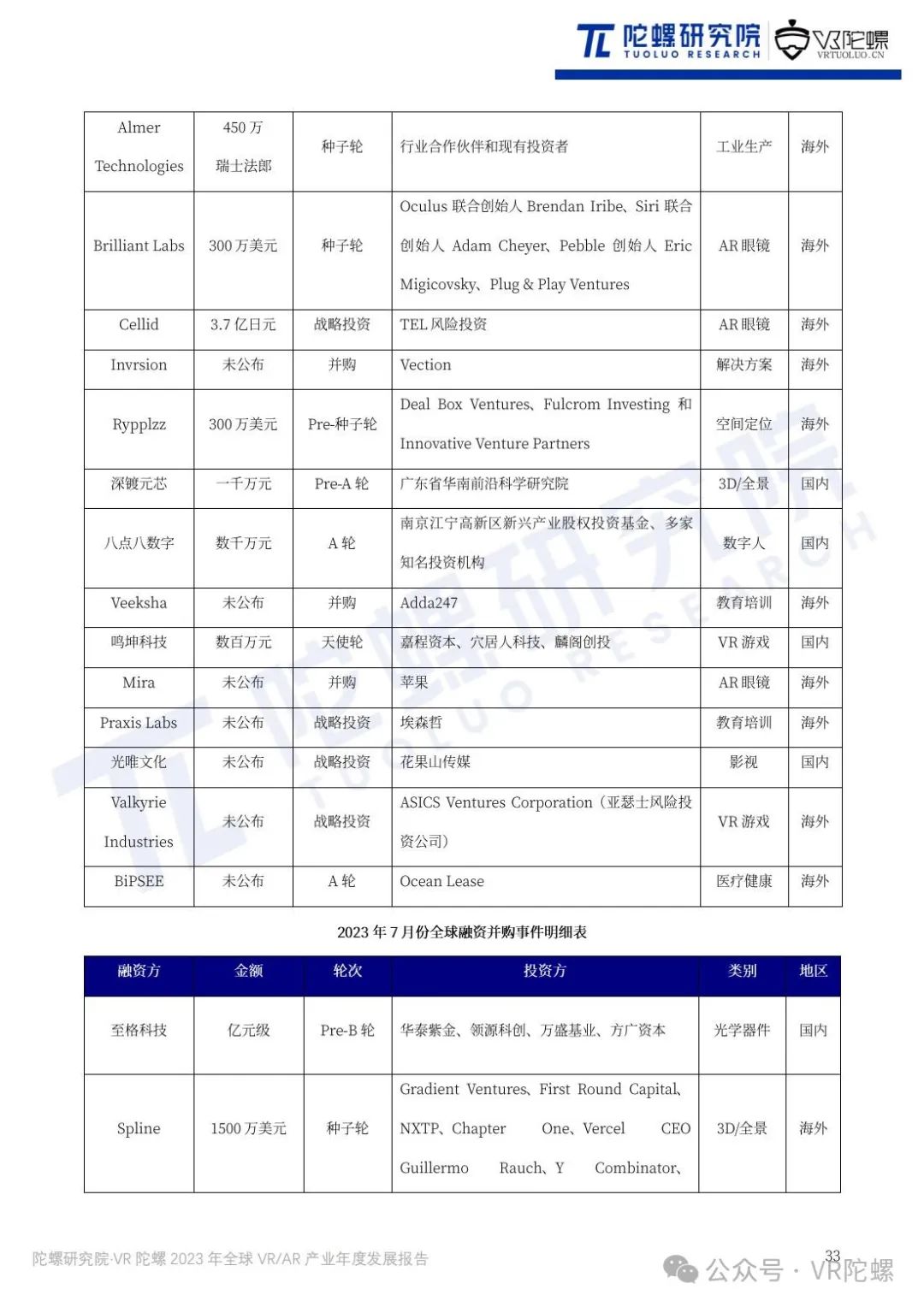

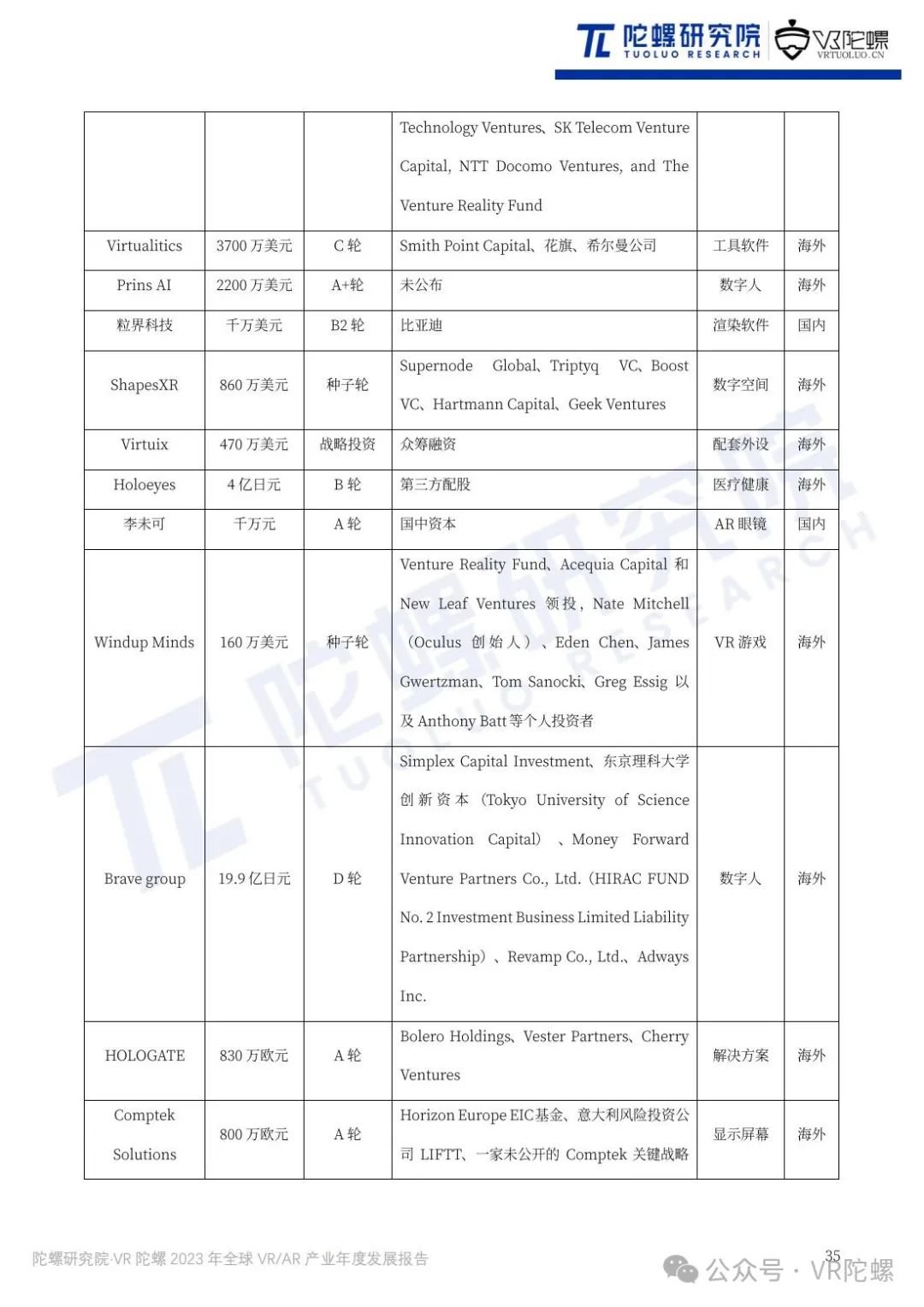

受到经济环境影响,加之元宇宙降温,2023年VR/AR投融资下降,企业求稳,大厂降本降效,VR/AR市场投融资更为谨慎。2023年全球VR/AR产业共发生229起融资并购事件,同比下降约31.64%;投融资总额约211亿元,同比下降约57.06%。总的来看,AR是2023年融资主旋律,是全年融资额最高的领域,融资总额约82.7亿元,融资事件数量共68起,平均单笔融资额约1.2亿元。

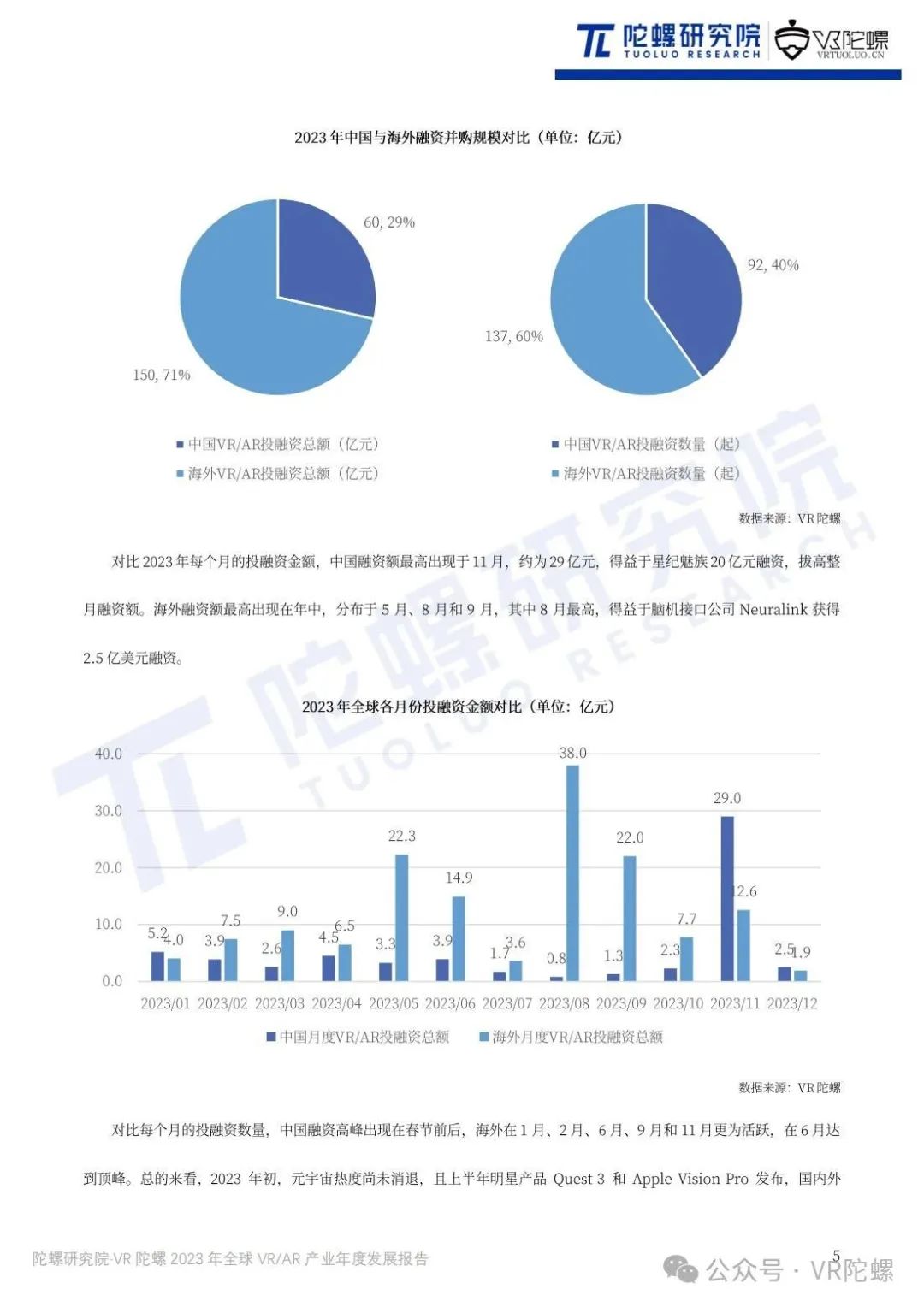

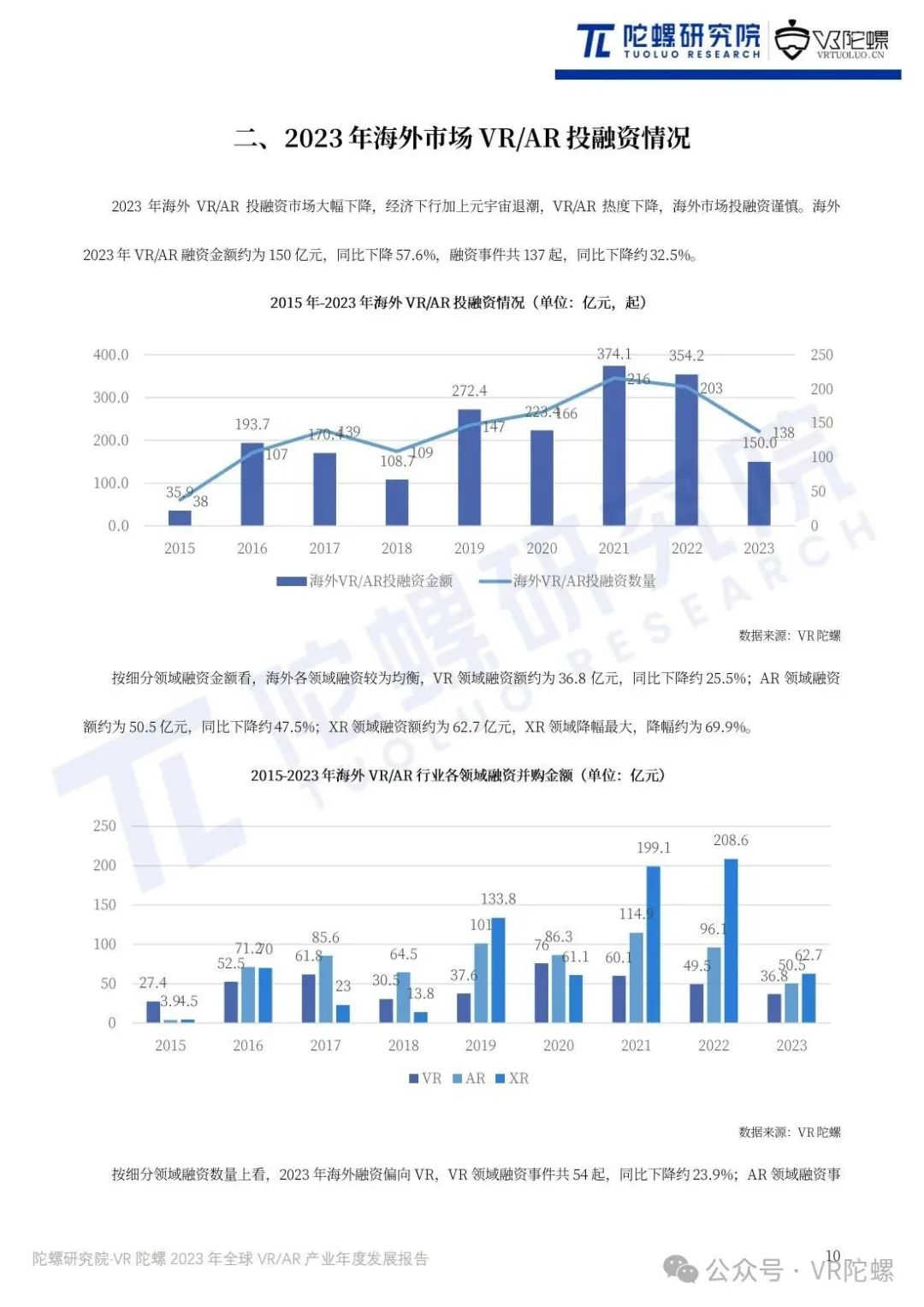

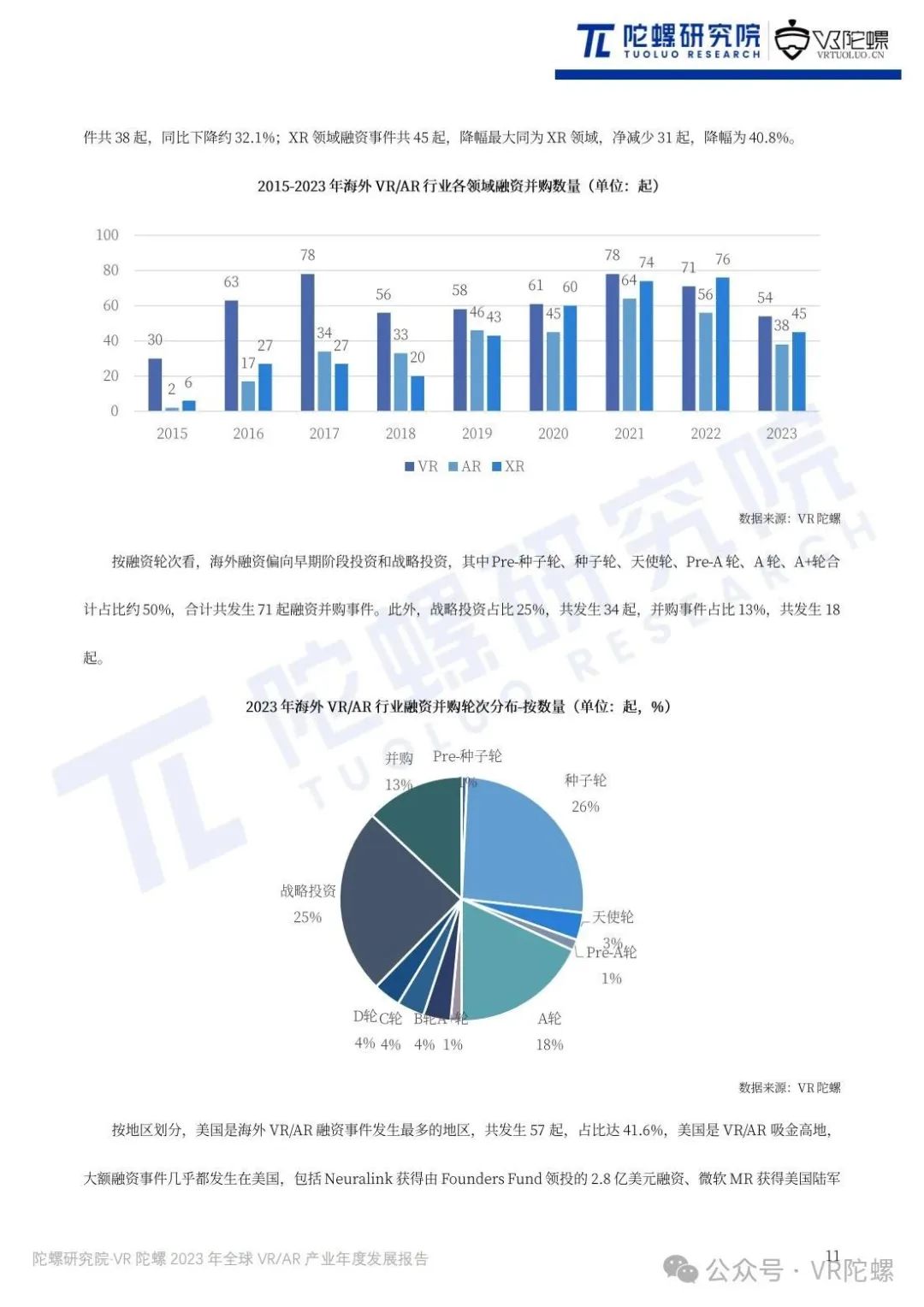

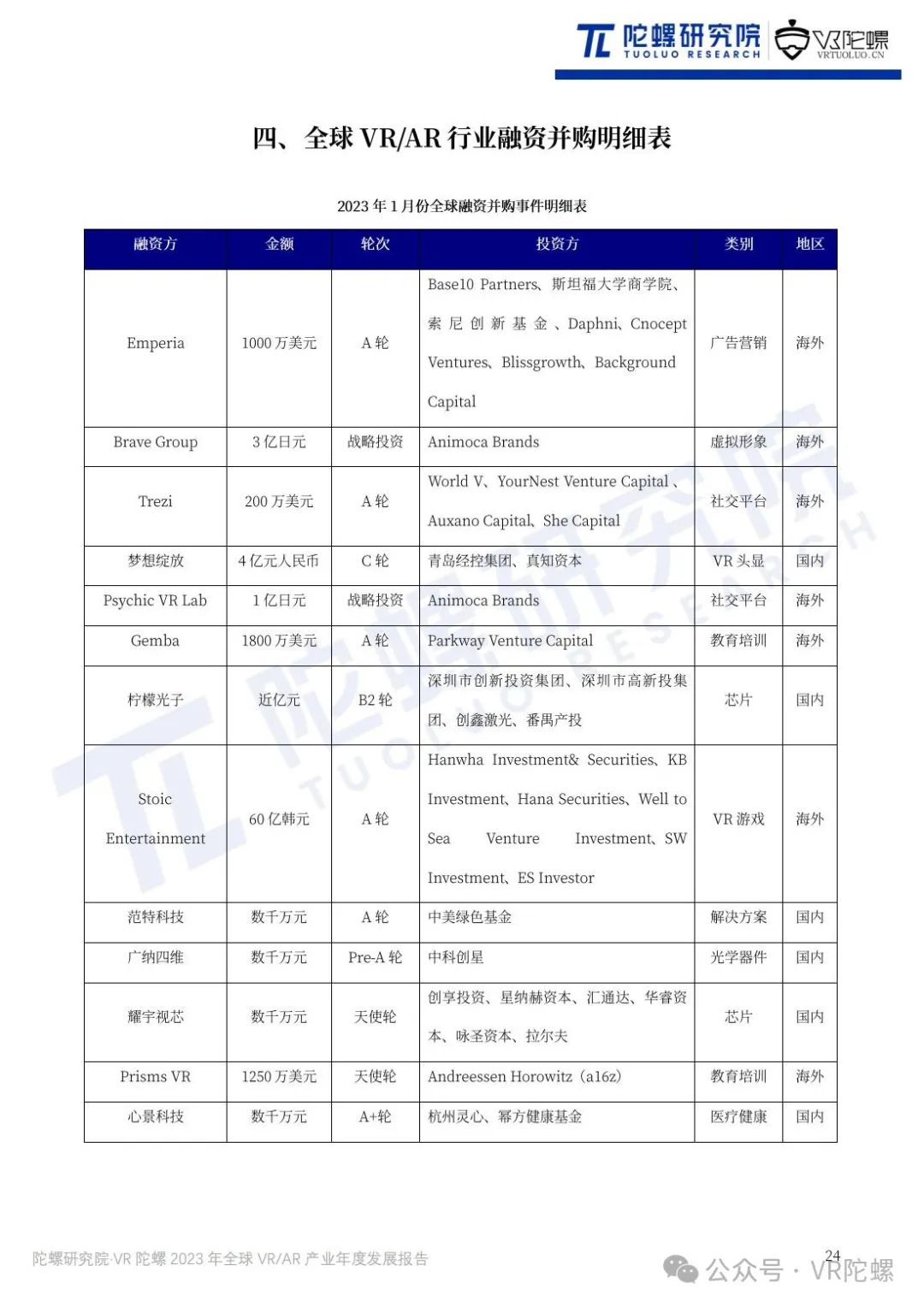

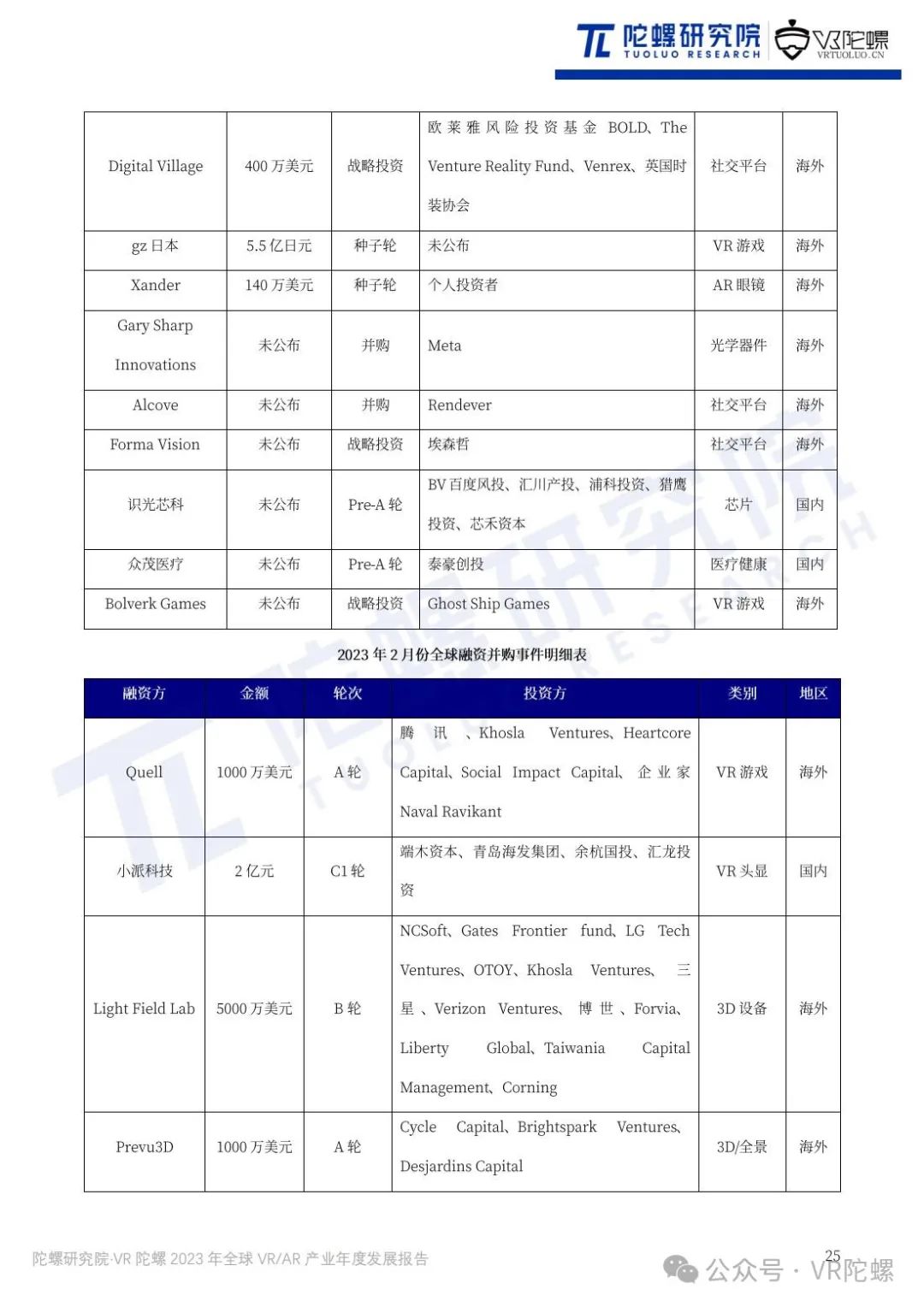

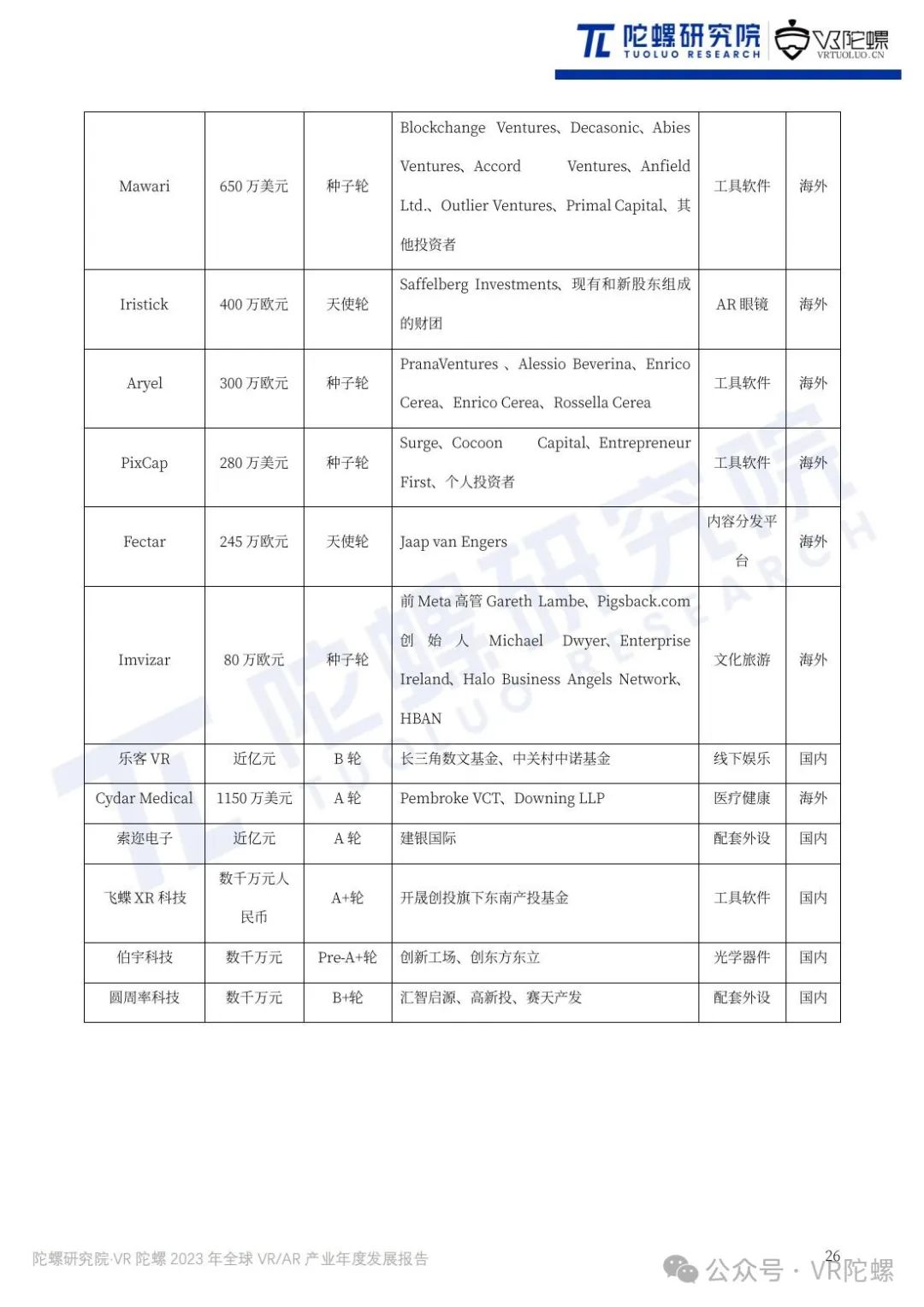

2023年海外VR/AR产业共发生137起融资并购事件,同比下降约32.51%;融资总额约150亿元,同比下降约57.64%。海外VR/AR融资阶段集中于种子轮、A轮、战略投资和并购等手段,小型初创企业通过融资获得生产经营资金,大型科技公司和传统企业通过收购、合并和战略合作来布局VR/AR的业务。

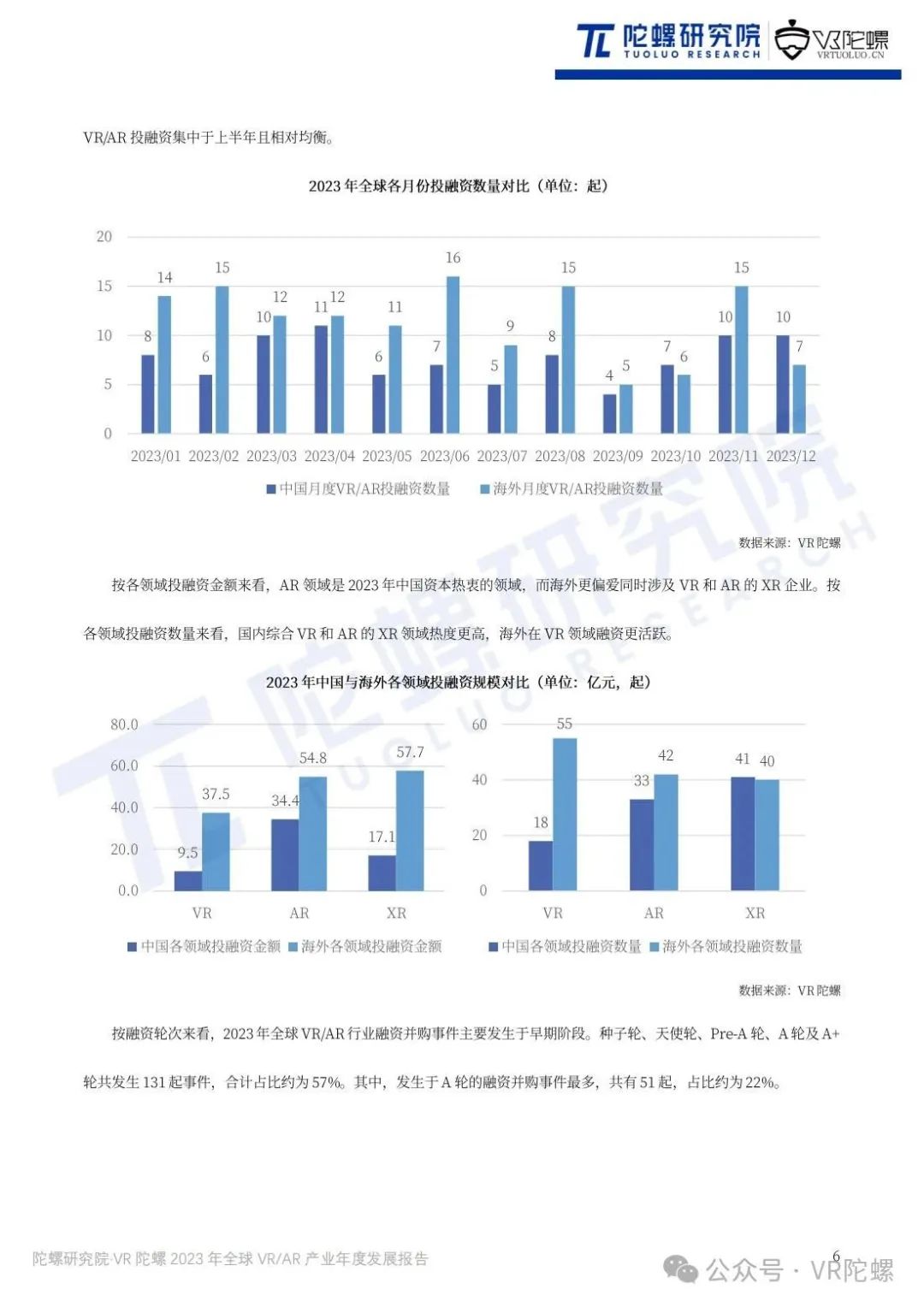

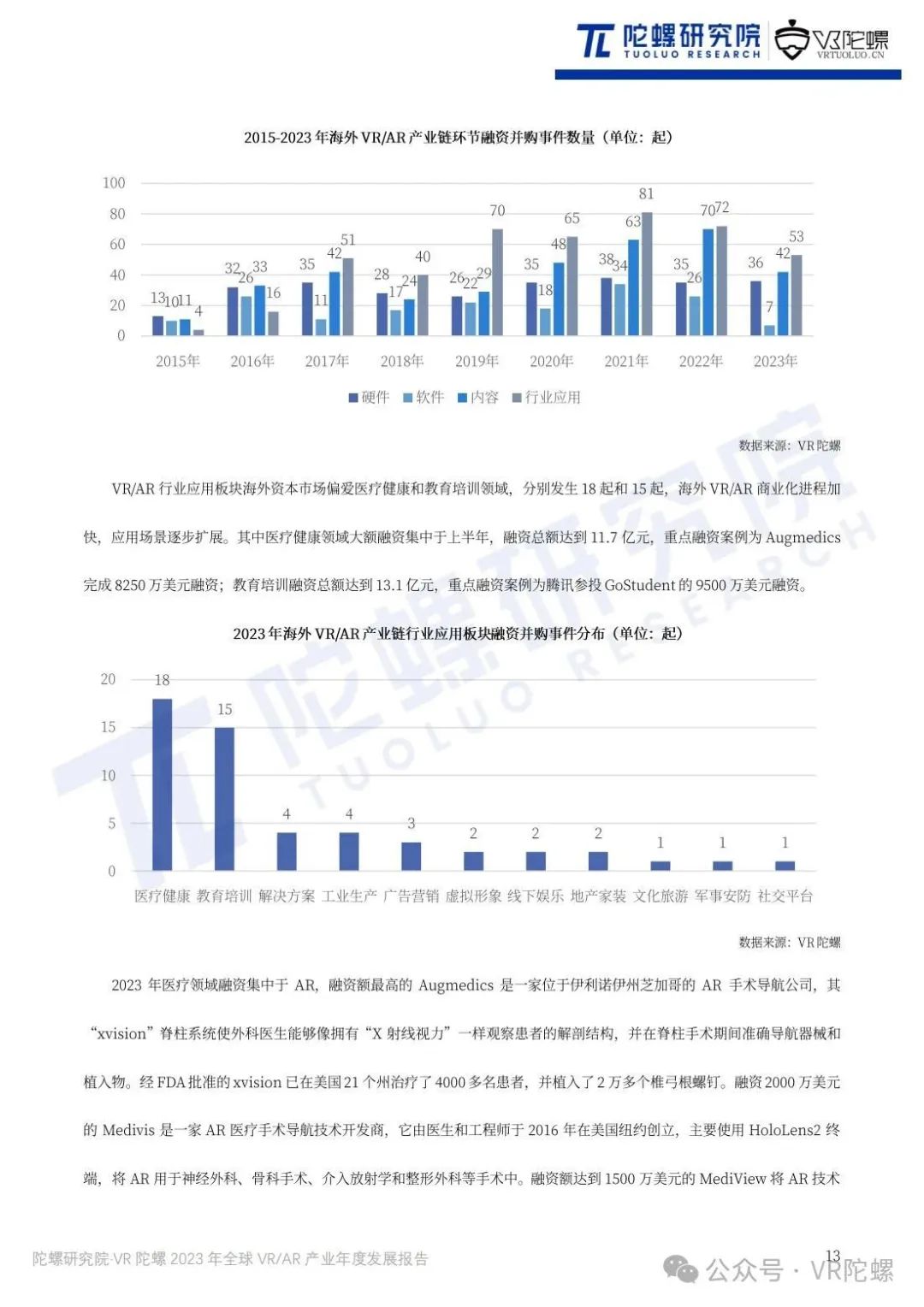

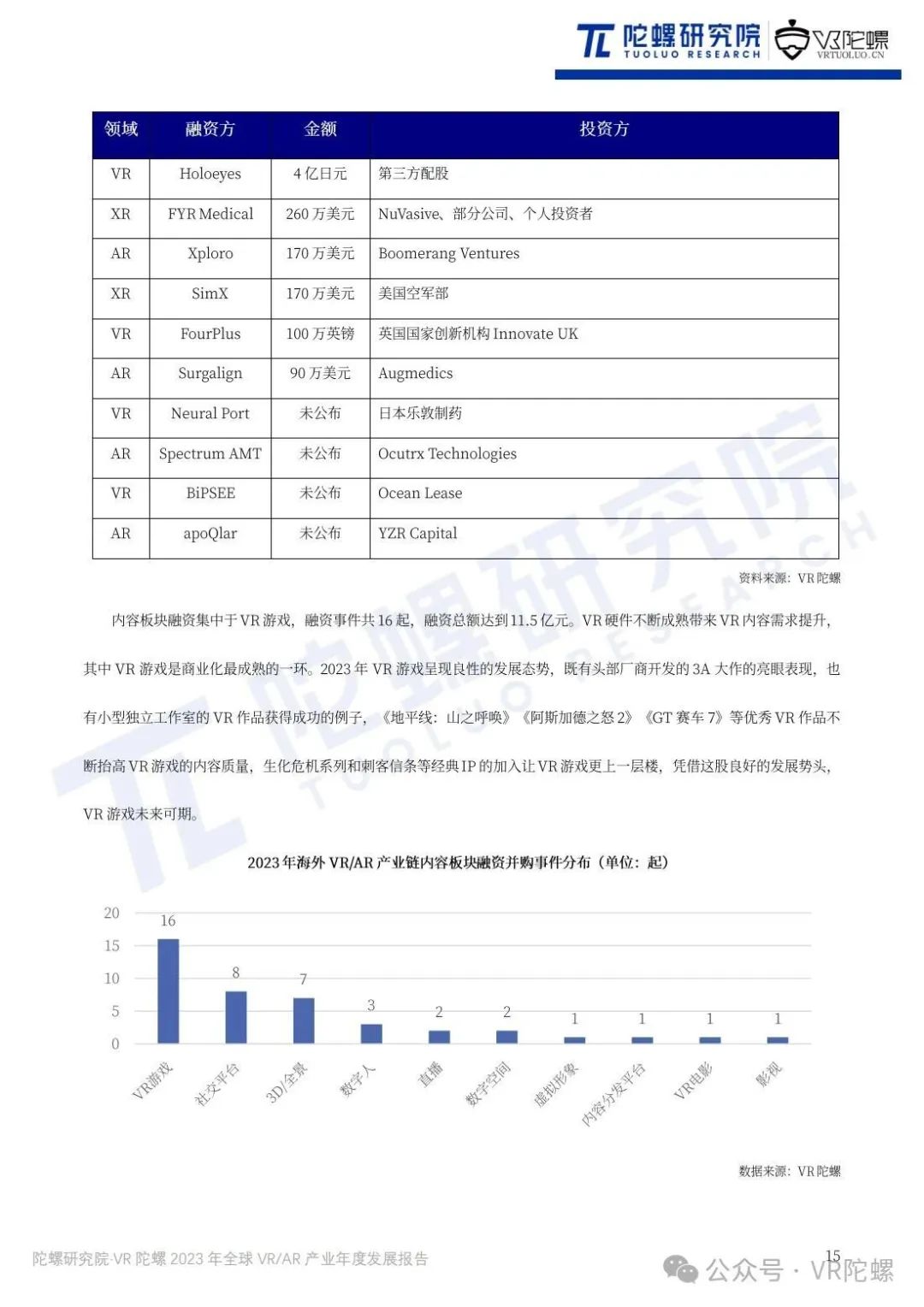

海外VR/AR融资集中于医疗、教育、VR游戏等领域,医疗领域融资额最高的是Augmedics获得8250万美元融资,教育领域融资额最高的属于腾讯参投的GoStudent获得9500万美元融资,VR游戏领域融资额最高事件是Aonic以1.1亿美元收购nDreams。

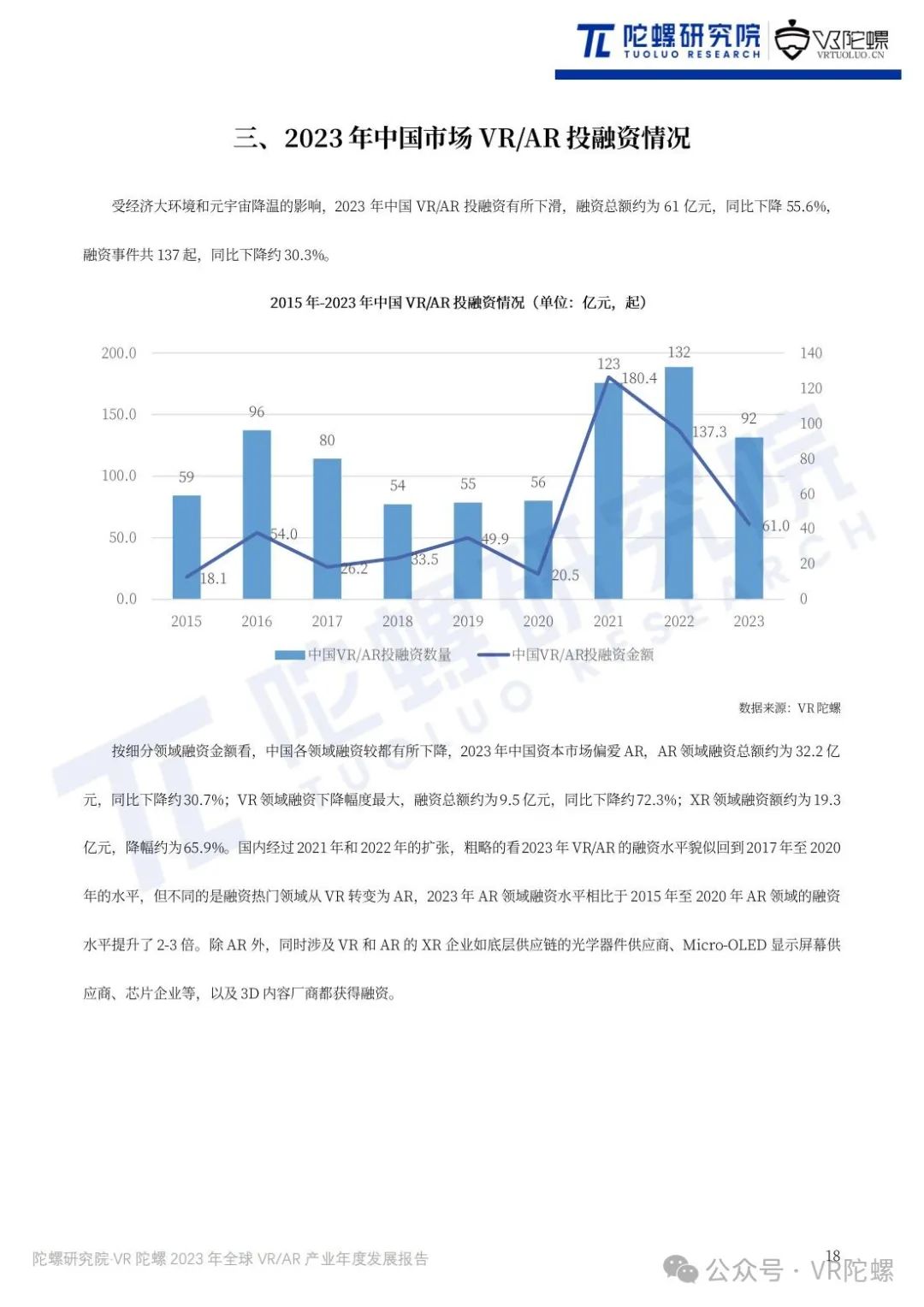

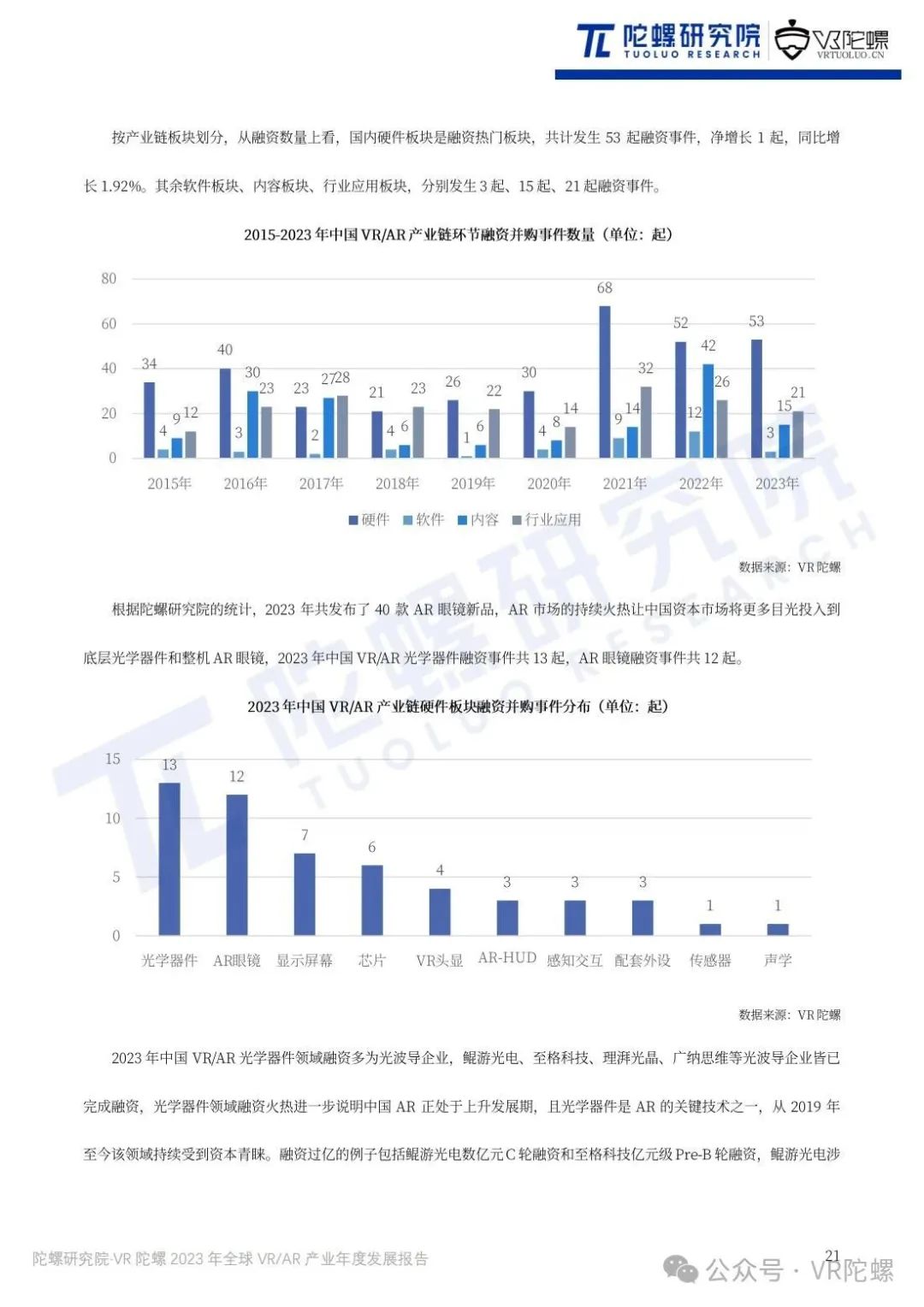

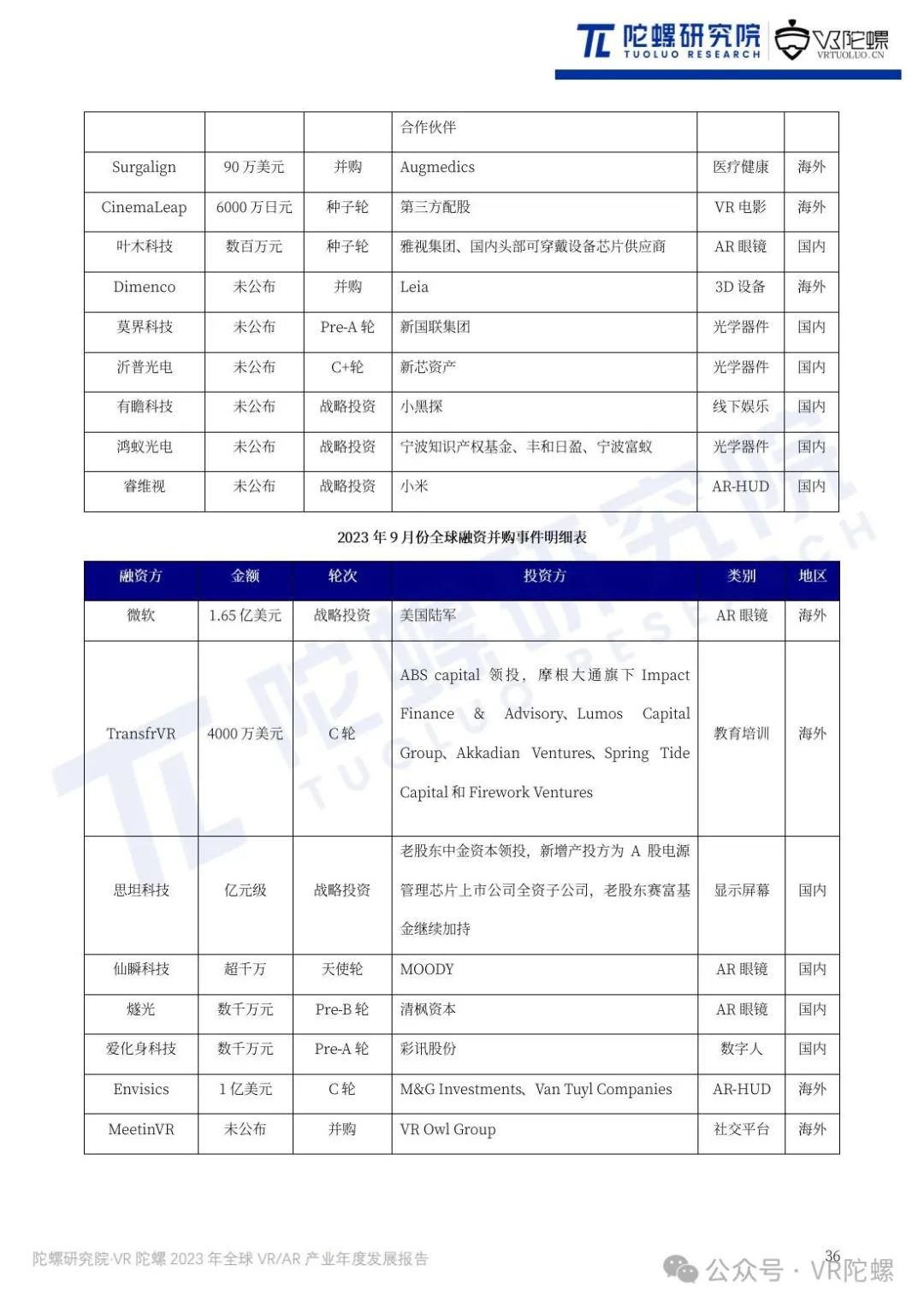

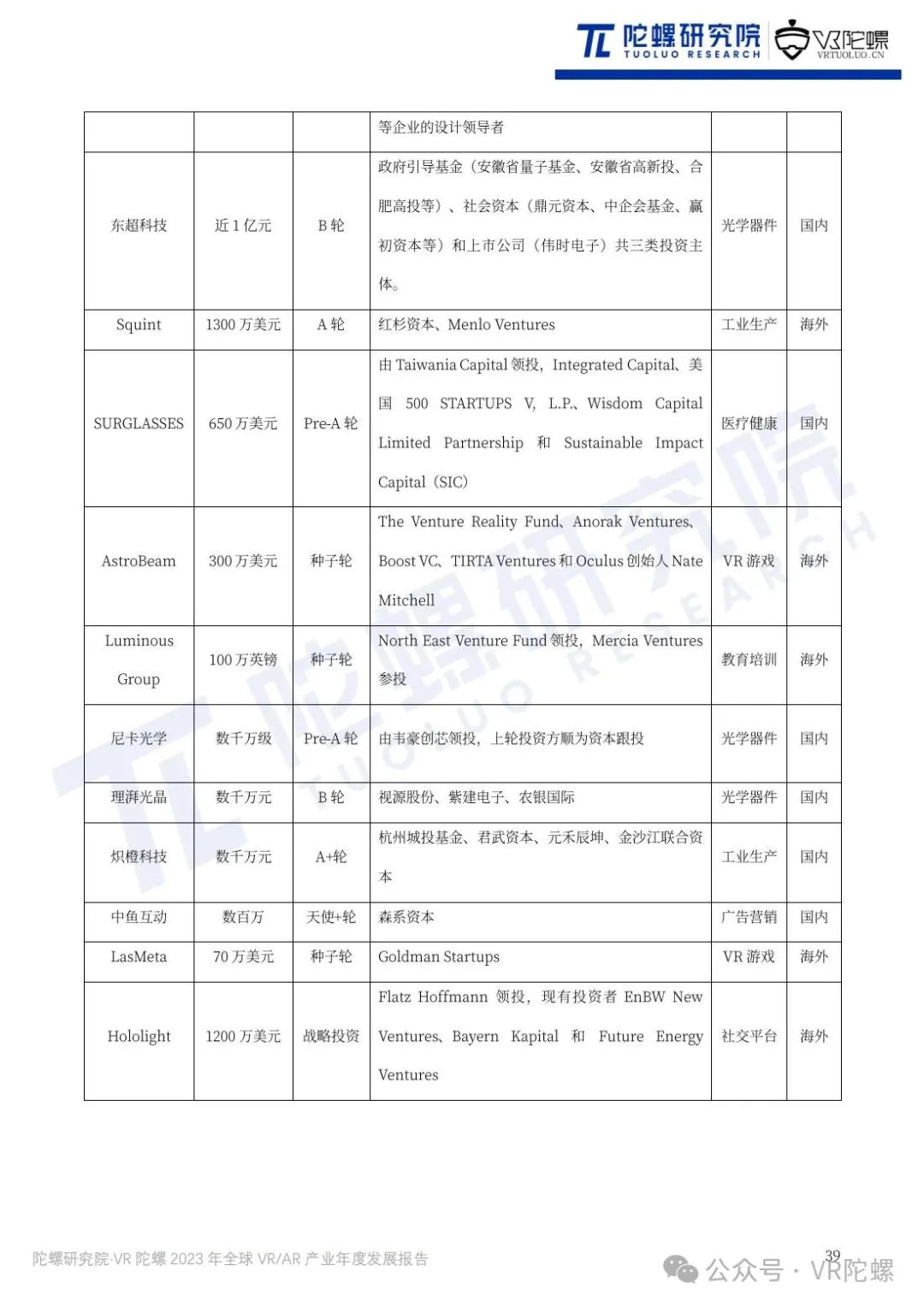

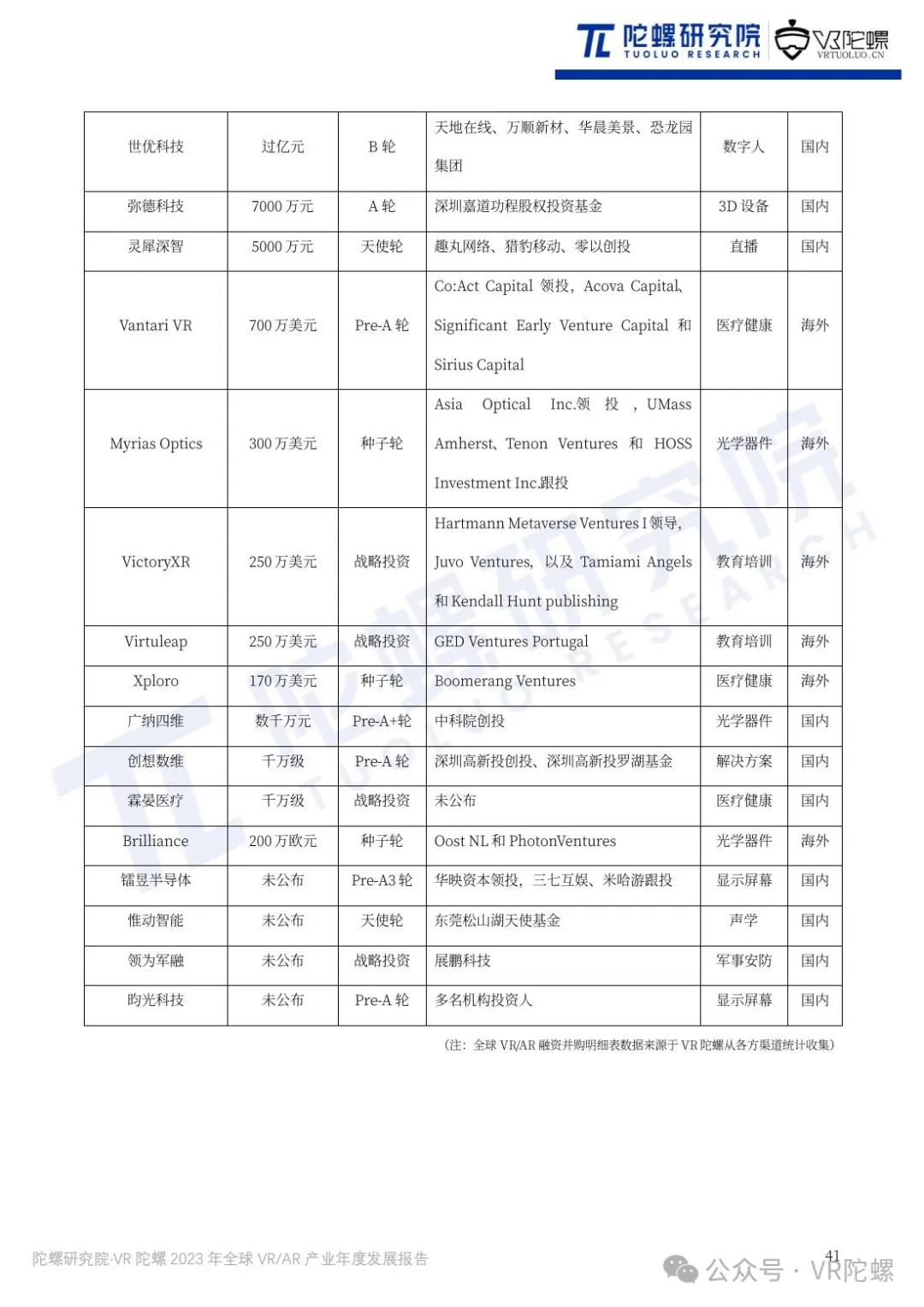

2023年是中国VR/AR产业稳步前行的一年,融资事件共计92起,同比下降约30.3%;融资金额约61亿元,同比下降约55.56%。中国融资处于早期阶段,VR/AR创企纷纷冒出头,融资是企业重要的生产经营资金。

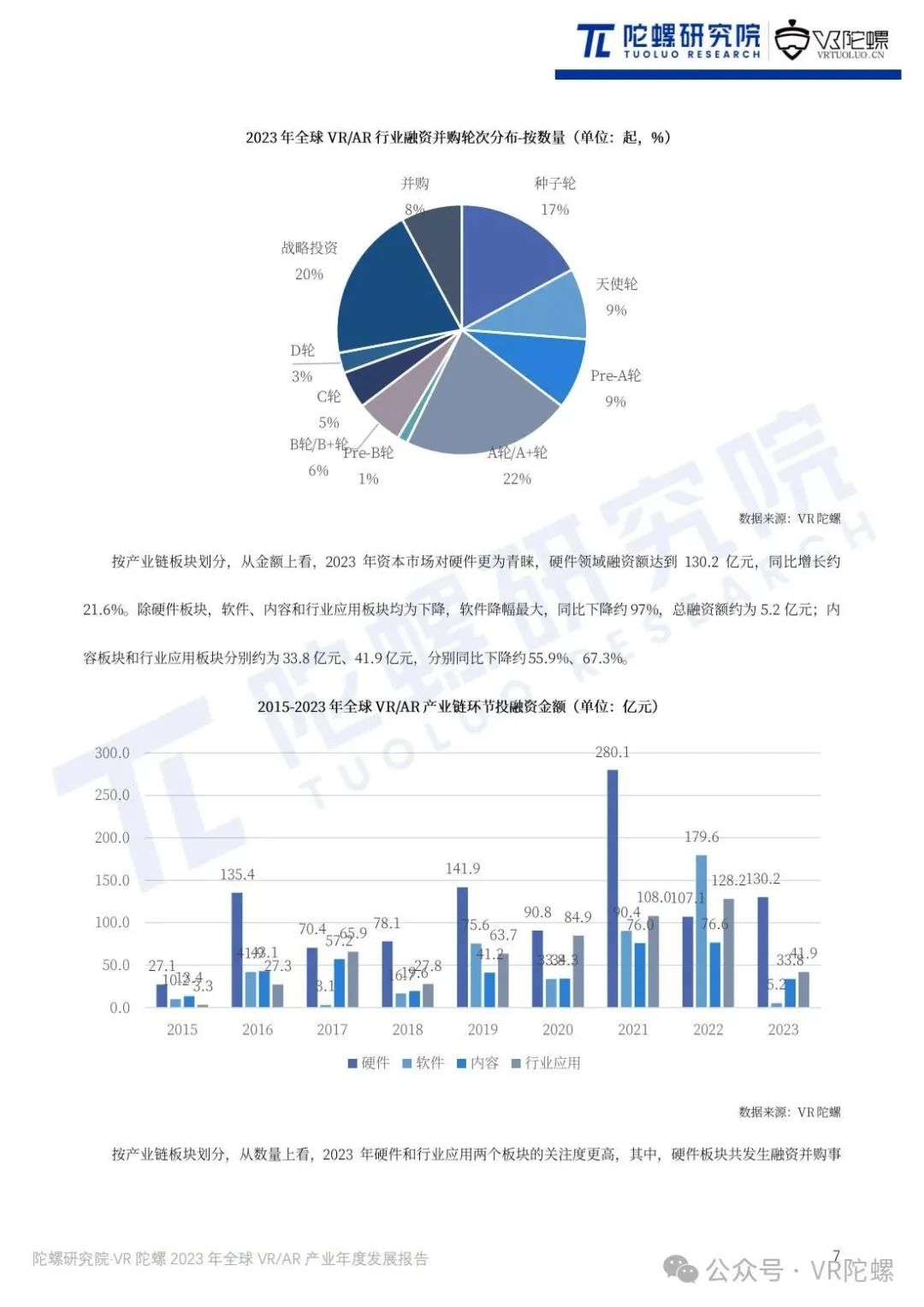

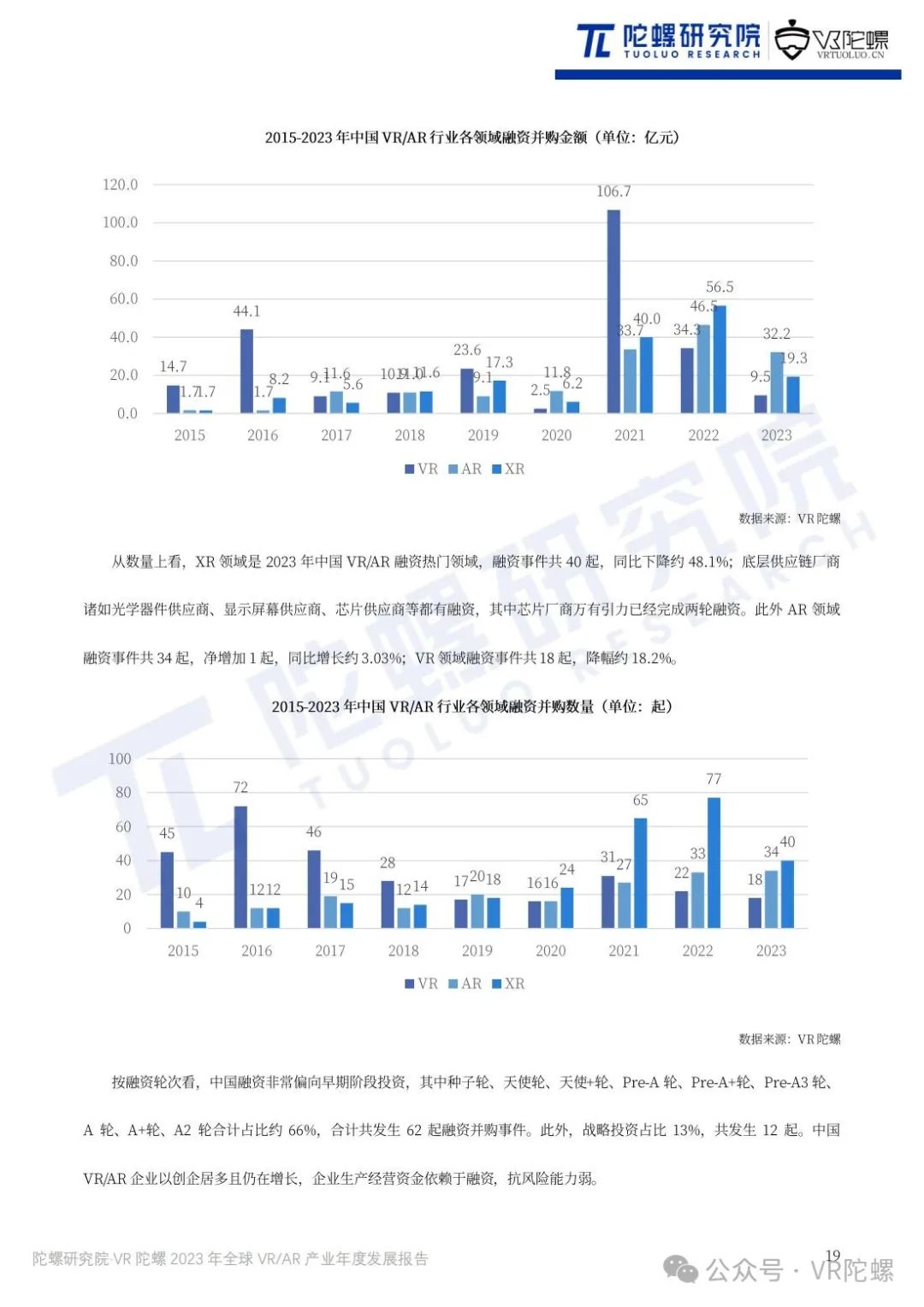

细分板块上硬件是吸金地,尤其在光学器件领域和AR眼镜领域,众多光波导企业如鲲游光电、至格科技、理湃光晶等皆已完成融资,底层技术融资活跃也说明国内VR/AR或将进入技术沉淀发展期;AR眼镜融资方面,新晋AR厂商星纪魅族获得两轮共20亿元融资,成为2023年国内VR/AR领域最大一笔融资,随后推出MYVU系列AR眼镜,而“老牌”AR厂商雷鸟创新和Rokid完成两轮融资。

以下为报告全文(共41页):