从讲概念到出业绩,人形机器人的“春天”到了?

读懂财经投赛道是最佳的投资策略之一,找到黎明之前的赛道,就能获得极大的超额收益,典型案例就是前几年的新能源。如今新能源风口已过,人形机器人机会已至。

今年以来,人形机器人概念股大华股份涨超104%、远东传动涨超82%。整个机器人指数也涨超40%。要知道,上半年爆火的AI板块同期也不过涨了20%。

人形机器人大涨核心是产业化程度超预期。前几天,特斯拉视频展示了人形机器人Optimus的最新进展,由于展现出的极佳性能极大增加了产业落地的可能性,直接给A股的科远智慧、大华股份等机器人概念股带了一个涨停。国内方面,9月26日,傅利叶智能通用人形机器人GR-1也已经开启了预售。

可以预见,人形机器人量产在即,为人形机器人概念股带来了业绩支撑。

本文持有以下观点:

1、人形机器人从讲概念转变为出业绩。特斯拉等行业头部公司已经有了明确的量产日期,而人形机器人的零部件供应商也给了零部件量产节奏的积极指引。从整个产业链的量产节奏看,产业链相关公司都即将收获人形机器人收入。

2、AI打破了人形机器人产业化的瓶颈。人形机器需要做到运动模块、传感模块和人工智能模块的融合。之前由于技术瓶颈,上述三个模块很难高效融合,而AI大模型改变了这一现状,使人形机器人的感知、决策、运控得到了有效结合,产品性能既落地进度都大为提升。

3、人形机器人的投资机会可关注核心零部件。人形机器人厂商作为产业链价值最高的企业,具备很大的投资价值。除此之外,核心控制系统、电机、减速器等核心零部件也具备较高附加值和壁垒,同样值得关注。

/ 01 / 人形机器人产业化超预期

人口老龄化趋势下,作为降本增效替代人工的机器人必然是确定的投资机会。这从人形机器人概念股的表现就可以看出来,今年以来人形机器人概念股累计涨超75%。

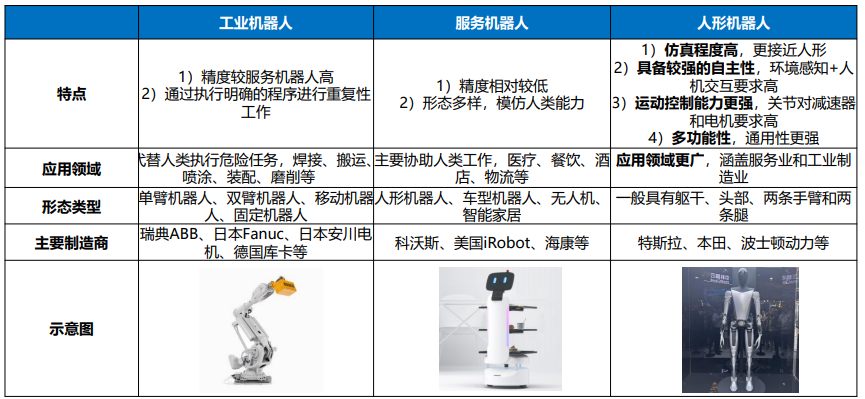

人形机器人概念股备受青睐,要从整个机器人产业链说起,机器人主要分为三类:工业机器人、服务机器人、人形机器人。其中,工业机器人主要通过明确的程序进行高精度的重复性工作,如汽车装配的代表企业是德国的库卡,服务机器人则是模仿人类能力,进行进度较低的工作,如扫地机器人,代表企业是科沃斯。

相比前两类,人形机器人是当下机器人行业中最具投资潜力的品类。虽然早在1973年,日本早稻田大学就研发出世界上第一台真人大小的人形智能机器人——WABOT-1。然而过去的半个多世纪,人形机器人始终无法产业化。原因也不难理解,人形机器人是机器人行业技术难度最高的品类,它更接近人形,仿真程度高,不仅要执行高精度工作,也要有更强的通用性,能应用在各个场景。

但今年以来人型机器人出现拐点,其产业化进程超预期。典型代表是,前两天特斯拉在社交媒体上视频展示了人形机器人Optimus的最新进展。透过视频演示,行业认为Optimus在视觉感知和运动控制能力出现了升级。

其中,在视觉感知方面,Optimus能精准实现四肢位置校准、运动控制,实现色差物件分类抓取,并具备排除干扰、自动纠错能力(不受外部人员干预动作的影响,自动扶正倒置物件)。而在运动控制能力方面,Optimus抓取放置物件的过程,对力度的控制能力强,整个动作展现出接近人手般的细腻和灵活。此外Optimus能实现瑜伽的拉伸动作,并保持平衡,这要求极高的重心分配及动作定位、调整能力。

在视觉感知和控制运动能力升级后,Optimus可被运用到工业、医疗、日常生活等多种领域中。受Optimus产业化进展超预期的影响,Optimus视频发布后,科远智慧、大华股份、远东传动、盛通股份等机器人概念股次日在A股纷纷涨停。

那人形机器人板块是如何超预期的呢?

/ 02 / 从讲概念到出业绩

最近几年,元宇宙、AI、人性机器人等板块都在短期内出现了巨大涨幅。但与大部分热点概念不同的是,人性机器人板块在相当长的时间内都维持住了向上增长的趋势。

和上半年大热的AI做对比,AI受AIGC的驱动短短机个月整个板块涨超50%,但随后开始回调,年内涨超15%。而机器人板块基本没有回调,至今都是持续向上的趋势,年内涨超40%。

人形机器人走势强于其它概念,是因为人形机器人几乎可以确定,其量产时点渐行渐近,产业链公司将实质性获得利润,不再是镜中花水中月。换句话说,人形机器人概念股完成从讲概念到出业绩的转变。

具体来看,人形机器人的量产已经提到日程。特斯拉机器人作为领头羊,目前处于B样阶段,24年底有望开始小批量生产。而在国内,9月26日傅利叶智能公司发布消息,其智能通用人形机器人GR-1已经开启了预售。

人形机器人的量产也即将带动了上游供应商的业绩。供应链上的核心公司给出了人形机器人量产节奏的积极指引。比如,拓普集团公司表示:“公司研发的机器人直线执行器和旋转执行器,已经多次向客户送样,获得客户认可及好评,项目要求自 2024 年一季度开始进入量产爬坡阶段,初始订单为每周100台。为满足客户要求,公司需要本年度完成 4 套生产线的安装调试,形成年产10万台的一期产能,后续将年产能提升至百万台。”

从概念到落地,得益于人形机器人的核心痛点的突破。具体来说,机器人由运动模块、传感模块和人工智能模块三个关键技术模块组成。对于一般的传统机器人来说,只需要其中一种技术往往就能具备使用价值。比如,工业机器人主要侧重于运动控制技术,扫地机器人则侧重于导航传感技术。

而人形机器人则不然,它必须在应用场景上具备通用性,而不是特定场景下的单一任务。这样一来人形机器人就需要更高的技术集成和融合,需要对更大的数据集建模,也需要对语言和指令有更强大的理解力。但之前,AI数据和模型基本处于孤立发展状态,且迭代速度很慢,人形机器人很难做到感知、决策与运控的高效结合。

但大模型的出现改变了这一现状。大模型正在从文本、语音、视觉等单一模态大模型向多种模态融合的通用AI方向发展。由此便可将语音、视觉、决策、控制等多方面技术与人形机器人直接结合,全面提升机器人性能。由此,人形机器人的感知、决策、运控也得到了有效结合。

那么,随着人形机器人的逐渐落地,哪些产业链环节值得重点关注呢?

/ 03 / 人形机器人投什么?

参考2019年开始飞速发展的电动车,整车厂作为产业链价值最高的环节牛股频出。但除整车厂之外,壁垒较高、格局较好汽车核心零部件环节如电池、隔膜、电解液等都跑出了大牛股。

回到人形机器人投资,人形机器人进入门槛高,需要较强的一体化软硬件能力且行业空间大,市场规模在万亿级别,人形机器人厂商自然也是重点押注标的。

目前来看,人形机器人厂商中,特斯拉有着明显优势,其既具备机械硬件能力也在视觉感知、算法、虚拟仿真等软件方面领先优势明显。并且特斯拉汽车工厂也为人形机器人提供了应用场景。

相比特斯拉这张“明牌”,人形机器人产业链中具备高附加值、高壁垒的核心零部件领域或许能提供更多的信息差机会。

按照东吴证券测算,人形机器人零部件价值量占比依次为:核心控制系统占比39%、电机占比19%、减速器占比14%、行星滚柱丝杆占比9%、传感器占比3%左右。

从零部件价值链看,核心控制系统似乎是最值得投资的环节,但其竞争格局对零部件企业并不友好。核心控制系统相当于人形机器人的“大脑”,是技术壁垒最高的环节之一,目前特斯拉人形机器人主要采用自研控制系统,其控制系统由自研FSD系统+D1超算芯片组成。在性能对比上,特斯拉自研的Dojo D1超级计算芯片在实际应用中,与业内其他产品相比同成本下性能提高4倍,同能耗下性能提高1.3倍,占用空间降低5倍。

相比之下,电机、减速器等零部件附加值虽不及核心控制系统高,但投资机会可能更为确定。以电机为例,电机在人形机器人成本占比中仅次于控制系统达到19%,且主要机器人厂商以采购为主。更重要的是,电机在人形机器人中也能够拉开一定的性能差距,以伺服电机为例,其被称为“工业机器人的心脏”,一般安装在机器人的“关节”处,为工业机器人提供精准的控制效果,头部厂商可依靠精准的控制效果形成竞争优势,进而获得确定的业绩增长。

总体而言,人形机器人作为即将开放的明日之花,需要长期跟踪与关注,找到那些关键企业,等待巨大机会的降临。