节卡股份IPO:“不抢饭碗”的机器人要来A股?商业化道阻且长

洞察IPO

作者:苏杭

出品:洞察IPO

协作机器人行业近期消息频发。

2022年12月,节卡机器人股份有限公司(以下简称“节卡股份”)与国泰君安证券签署辅导协议;2023年1月,中金公司发布了深圳市越疆科技股份有限公司(“越疆”)IPO的上市辅导备案报告;近期有消息称遨博(北京)智能科技股份有限公司(“遨博”)也计划于三季度在科创板上市。自此“协作机器人三杰”均已开启IPO之路。

近日,节卡股份科创板IPO率先获上交所受理,或将成为“协作机器人第一股”。

节卡股份抢跑IPO,协作机器人真的即将迎来爆发吗?

“不抢饭碗”的协作机器人?

节卡股份主营业务为协作机器人整机产品的研发、生产、销售,并从事包括集成设备及自动化产线在内的机器人系统集成业务。

协作机器人是工业机器人的一种,“人”如其名,主要指能与人共同工作的一类工业机器人。

1996年,J.Edward Colgate和Michael Peshkin首次提出了协作机器人概念。

2005年,三位丹麦大学生Esben Østergaard、Kasper Støy和Kristian Kassow共同创立了优傲机器人(Universal Robots)。

2008年,优傲机器人推出了全球首款实现商业应用的协作机器人UR5,由6个灵活的转轴组成的机械手臂能够完成5KG以内的拾取、放置和测试等操作,可以从事码垛、螺丝拧紧、点胶等工作。

图片来源:优傲机器人官网(图为优傲UR5e机器人)

传统的工业机器人主要应用于汽车制造等行业,虽然重复精度高、载荷大、刚性强、速度高,但对人员可能造成的伤害较大,需设置安全防护装置或隔离带与工人分隔开,且每次更换应用都需专业人员重新编程,操作麻烦。

相较之下,协作机器人对人更加友好,部署灵活,更加适应个性化趋势下的柔性生产线需求,一些较为先进的型号已经可以拖拽示教,甚至通过包裹电子皮肤来避免或缓冲与人的碰撞。

图片来源:节卡股份招股书

在宣传口径上,节卡股份经常将协作机器人描述为“不抢饭碗”的机器人。节卡股份董事长、实际控制人李明洋曾在接受采访时表示:“如果产品不能跟生产线上的工人达到和谐或者利益一致,这个产品就没有生命力。”

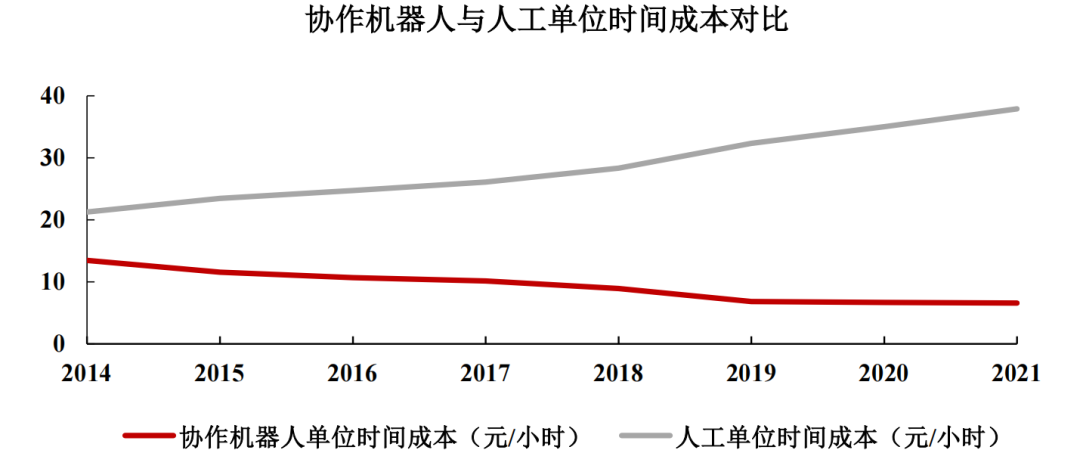

协作机器人会不会“抢饭碗”仍需要时间来验证,不过从性价比上来看,使用机器人比使用人工要合算得多。根据GGII统计数据,从终端客户使用成本来看,2021年协作机器人单位时间成本仅约6.59元/小时,而人工成本升至37.88元/小时,已接近前者的6倍。

节卡股份在招股书中表示,随着协作机器人生产制造成本的降低以及未来老龄化导致人工成本的上涨,二者单位成本差将会持续扩大,协作机器人的成本优势愈发凸显。

图片来源:节卡股份招股书

商业化道阻且长,价格战一触即发

自优傲机器人UR5推出后,协作机器人逐步走向全球。2015年前后,这阵风吹到了国内,2014年到2015年期间,中科新松、节卡股份、遨博、越疆等公司先后成立。

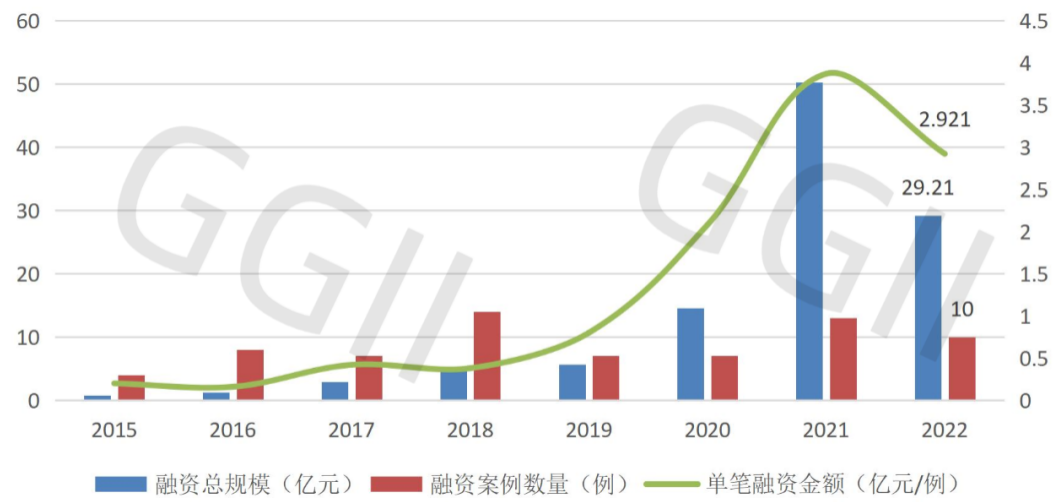

相关行业的融资也一年热过一年。据不完全统计,2015年-2021年,国内协作机器人市场共计58例融资案例,2021年全年行业内共有13例融资事件,融资总额50.28亿元,创历史新高。

2022年热度稍有下滑,共融资10起,总额约29.21亿元,同比下滑41.91%。

图片来源:高工机器人产业研究所(GGII)

不过,协作机器人的优势目前仍更多只体现在纸面上,出货量较小。

GGII统计数据显示,2022年中国六轴及以上协作机器人出货量为1.95万台,与之形成对比的是,中国机器人产业联盟数据显示,2022年全国规模以上工业企业的工业机器人累计完成产量44.3万套。

核心就在于协作机器人行业目前仍然面临着商业化等问题。

首先是下游应用,相较于传统工业机器人主要销往大型企业,协作机器人的下游有相当一部分客户为中小型企业,这些“长尾”市场不仅分散,且对于机器人的应用仍处于观望状态,市场开发难度较大,相关企业需要更大的销售投入。

工业机器人巨头发那科2022年1-12月收入约为8290亿日元,约合人民币422亿元,而行业开拓者优傲机器人2022年度营业收入也仅有3.26亿美元,约合人民币23亿元,节卡股份2022年收入更是仅有2.81亿元。

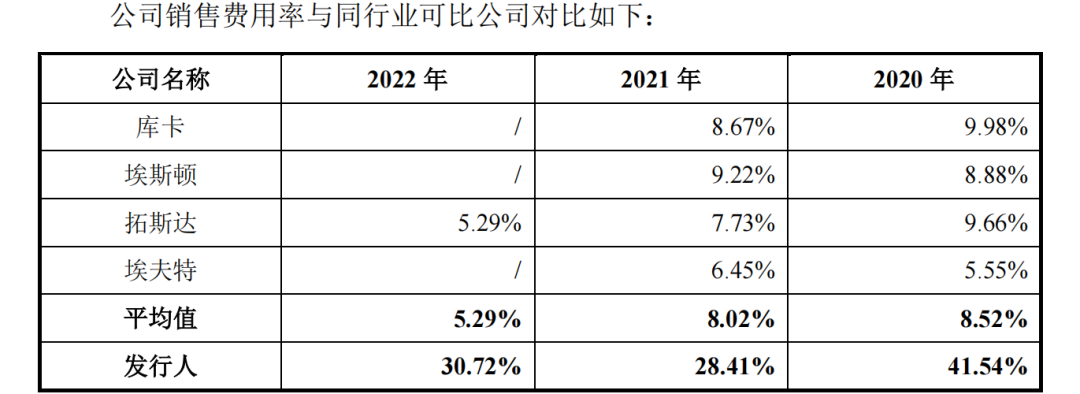

但2020年-2022年(以下简称“报告期内”),节卡股份的销售费用逐年大幅上升,分别为2005.47万元、4995.90万元及8624.31万元,分别占当期营业收入的41.54%、28.41%及30.72%。

同期库卡、埃斯顿等成熟的工业机器人公司销售费用率均控制在10%以下。

图片来源:节卡股份招股书

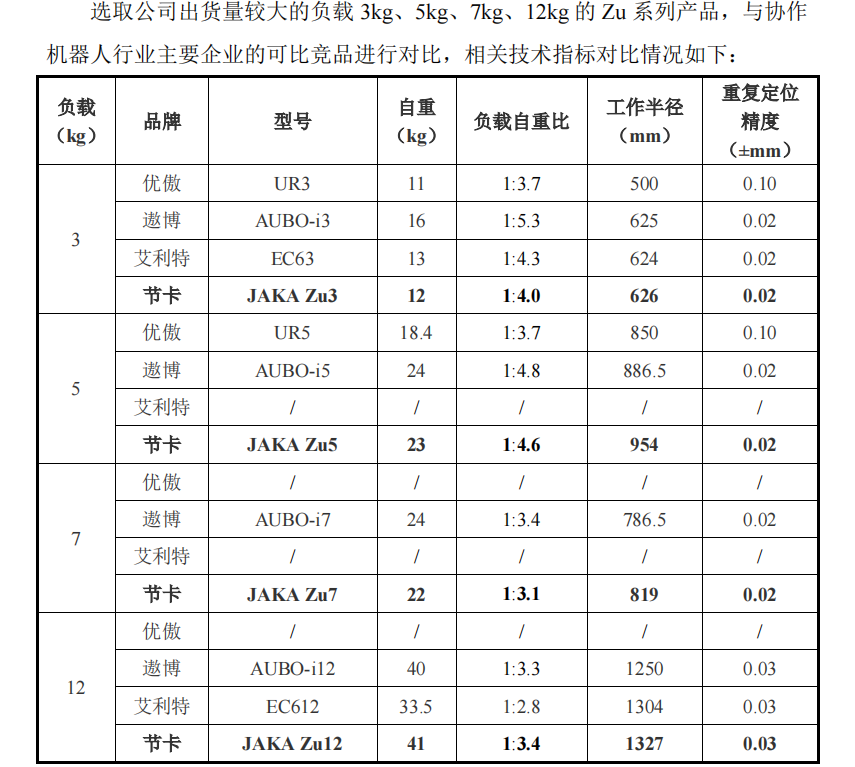

此外,像节卡这样的通用型协作机器人公司产品类型及参数同质化严重,应用场景也集中于码垛、搬运等,同质化严重的后果很可能就是陷入价格战中。

图片来源:节卡股份招股书

报告期各期,节卡股份机器人整机产品平均单价分别为6.55万元/台、6.21万元/台、6.05万元/台,单位成本分别为3.11万元/台、2.65万元/台、2.62万元/台。

据报道,2022年11月及2023年1月,遨博拿下了比亚迪8200台“拧螺丝”机器人的订单,单台均价仅为3万多元。

2023年3月,协作机器人厂商法奥意威公布了全新FR3及FR5两款协作机器人,载荷分别为3KG、5KG,其终端市场指导价分别仅为2.28万元、2.38万元。

虽然上述机器人单价可能因载荷不同存在一定差异,不能简单对比,但从业内人士及众多分析人士都在呼吁协作机器人发展不能只靠廉价,行业的价格战已处于一触即发的境地。

净利扭亏但现金流仍为负

目前,节卡股份的协作机器人整机产品分为Zu系列、Pro系列、C系列、MiniCobo系列、Zu s系列、All-in-one共融系列等多种标准化产品,负载从1kg至20kg不等。

主要应用于汽车零部件、3C电子、半导体、精密制造、新能源等智能制造领域,并覆盖零售、物流、教育、医疗等消费服务领域。服务的客户包括丰田、东山精密、中国中车、星宇股份、立讯精密、施耐德、伟创力等。

2021年度,节卡股份协作机器人整机销量2267台,根据IFR统计的全球销量数据3.9万台,节卡股份的全球市场占有率约为6%,属于业内第一梯队企业。

不过,虽然同为第一梯队,但中商产业研究院统计,2022年遨博、优傲两家在中国的市场份额合计约占60%以上,远高于占比9.6%的节卡股份。

报告期内,节卡股份营业收入分别为4827.86万元、1.76亿元、2.81亿元,同期净利润分别为-2395.78万元、-723.31万元、573.57万元。

虽然2022年成功实现了扭亏,但更像是一种纸面富贵。

报告期各期,节卡股份扣除非经常性损益后的净利润分别为-2612.91万元、-1846.38万元、4.40万元,剔除汇兑损益影响后分别为-2607.36万元、-1827.44万元、-2992.19万元。

据业内人士透露,一些机器人公司为了抢占市场,在收到10%的预付回款时就大量交付订单,在项目测试阶段就给客户免费试用或者极低的价格租赁,形成了大量的应收账款及存货。

这些问题,节卡股份大概率也没有逃过。

报告期各期末,公司应收账款账面余额分别为1323.48万元、4467.01万元、5827.24万元,占各期营业收入的比例分别为27.41%、25.40%及20.75%,同期其应收票据及应收款项融资(均由银行承兑汇票构成)合计分别为247.46万元、2956.2万元、5119.55万元。

加上存货规模较大,报告期各期末存货账面价值分别为7295.50万元、1.09亿元、1.45亿元,占流动资产的比例分别为19.68%、25.03%和16.79%。

因此,报告期内,节卡股份经营活动产生的现金流量净额分别为-4238.78万元、-3559.42万元及-1.05亿元,持续失血。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,洞察IPO及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!