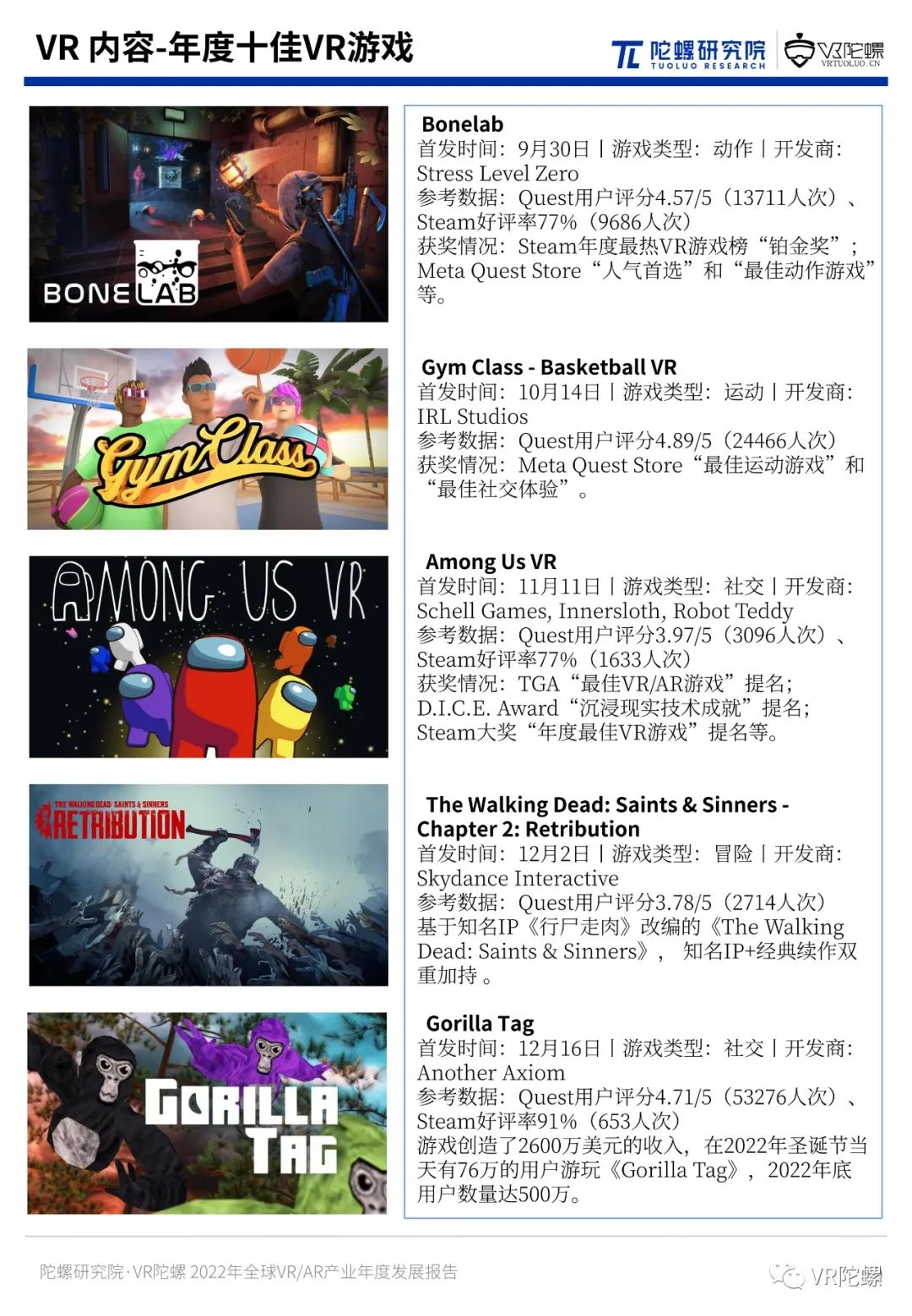

79页深度解读,陀螺研究院发布《2022年全球VR/AR年度产业发展报告》

VR陀螺

文/VR陀螺

2022年VR/AR市场整体有所下滑,首先体现在VR的出货量上,根据陀螺研究院统计,2022年全球VR头显出货量1014万台,较2021年下滑了8.65%。核心原因来自两方面,一方面源于Quest 2价格上调100美元,导致销售乏力,另一方面Meta新品 Quest Pro发售价1499美元,新品未带来如Quest 2发售时的销量爆发力。

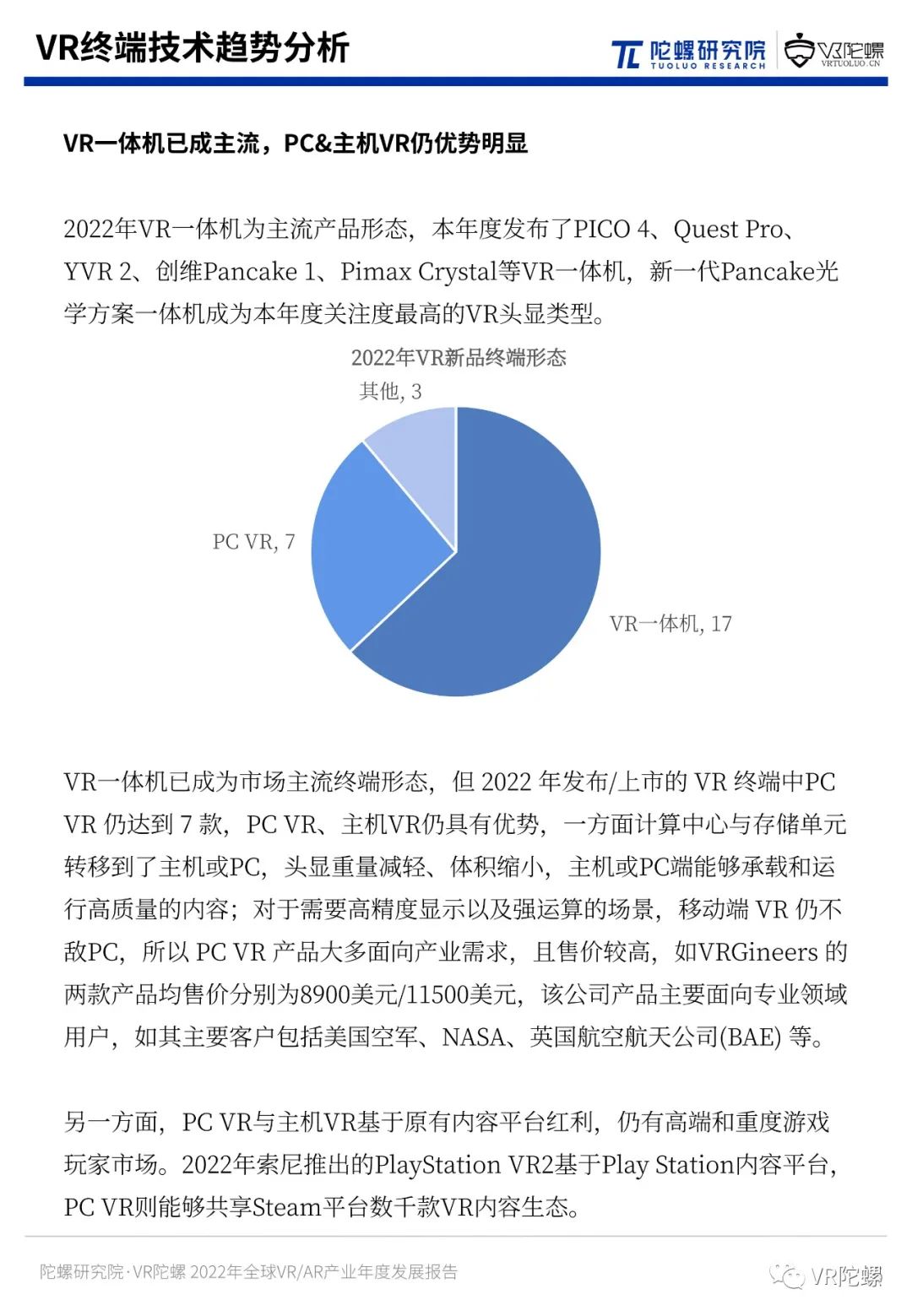

VR终端在2022年出现了较大的技术迭代趋势,其一来自Pancake 光学全面应用,上市或发布的26款VR新品中15款采用Pancake光学方案。该方案优势在于缩短成像距离,缩小VR头显厚度;另一方面来自全彩VST(Video See Through)所带来的场景从VR向MR拓展。

AR方面,2022年AR眼镜出货量45.2万台,较2021年增长了25.6%。销量增长一方面来自B端市场的场景深耕,诸如工业、教育,另一方面来自Air 系列AR产品在消费市场起量。以Birdbath、阵列光波导光学方案为主的消费级产品将用户体验门槛降低,同时消费端场景也愈发丰富,观影、信息提示、骑行、泳镜,AR的百花齐放状态从B端延展到C端消费市场。

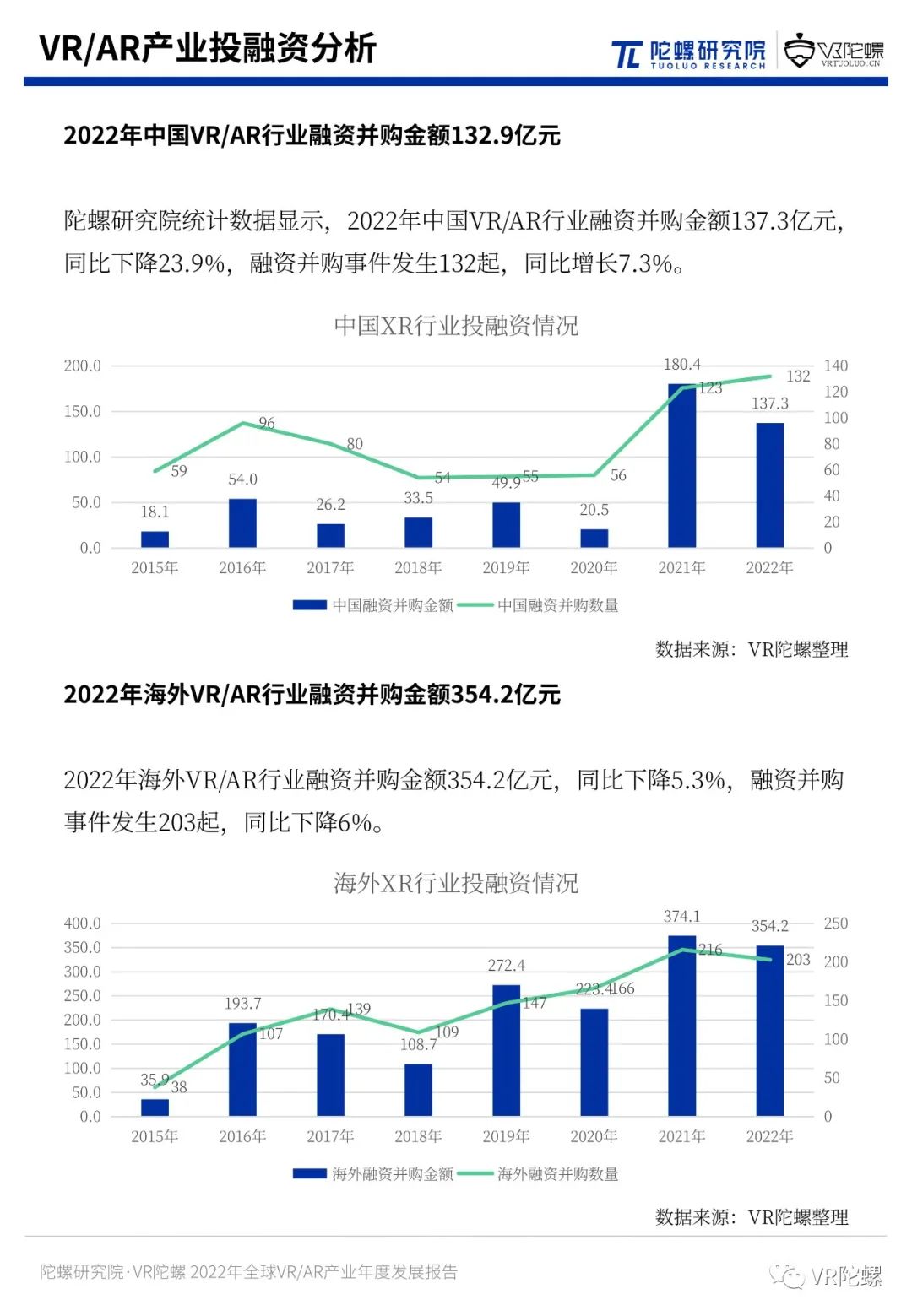

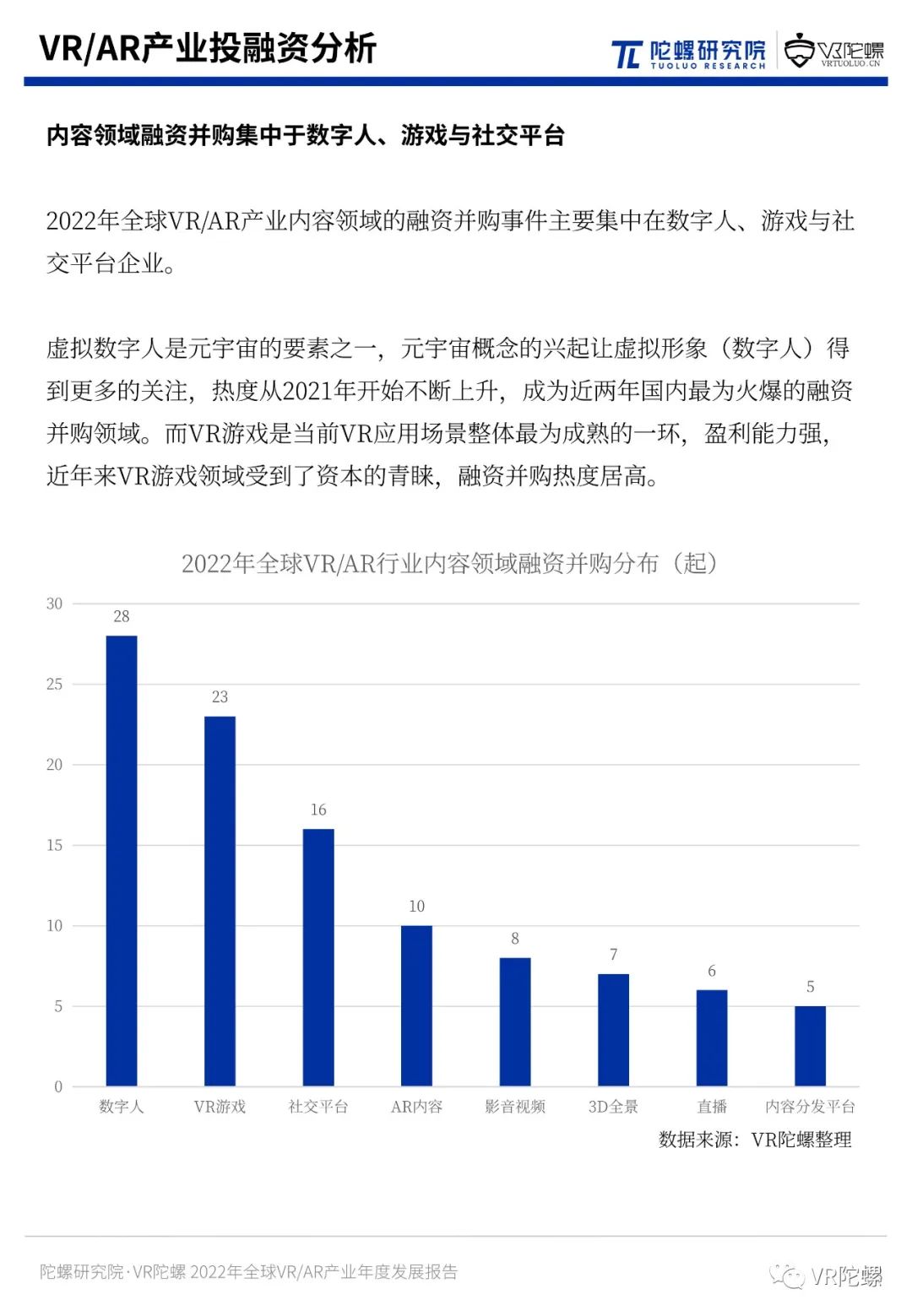

融资层面,2022年全球VR/AR行业投融资总额为491.5亿元,受疫情、全球经济衰退等影响,2022年VR/AR行业投融资较上一年收缩了11.4%,各领域投融资趋势差异化明显,如2022年最火的领域为数字人版块,作为元宇宙要素之一受到行业关注。

2023年 VR/AR产业在索尼新一代产品PS VR2以及极有可能发布新品的苹果MR两个新玩家带动下,市场热度将迎来新的高点。

以下为报告全文(共79页):