2023年看衰XR?数据告诉我们,依然潜力无限

雷科技

2023 年的头两个月,XR 行业就仿佛突遇寒流:腾讯关闭 XR 部门,微软解散仅仅成立 4 个月的工业元宇宙团队,Meta Quest Pro 直接降价超过 25%,快手解散全景视频业务,字节 Pico 也传出裁员和业务调整消息。

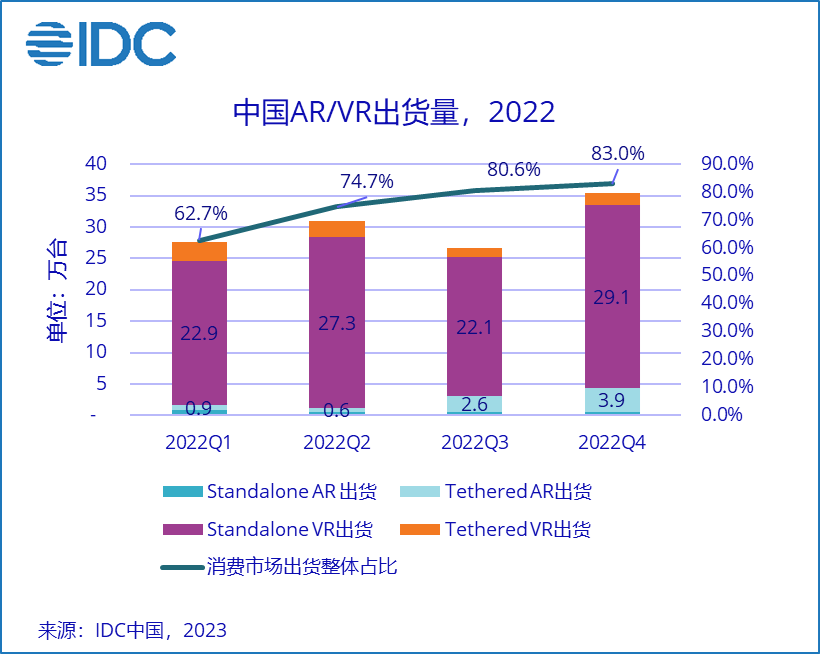

但在看似一片哀嚎背后,不仅从业者普遍冷静看待,从市场反馈来看,中国 XR 行业依然还在保持高速增长。根据市场研究机构 IDC 发布的数据,2022 中国 AR/VR(统称 XR)市场硬件出货量超过了 120 万台,消费级设备的整体占比稳步提升至第四季度的 83%。其中,中国市场的 VR 设备出货量首次突破了 100 万台,AR 也历史性地实现了第一个 10 万台出货量的目标。

图/IDC

IDC 认为,中国 VR/AR 硬件市场有望在今年突破 200 万台大关;另一家市场研究机构德勤更是预计,2023 年中国市场仅 VR 设备出货量就将超过 200 万台。但与此同时,我们也要注意到,作为去年出货量第一的 VR 设备厂商,字节跳动旗下的 Pico 却将 2023 年的全年销量目标定为 50 万台左右——只有去年销量目标的一半。

字节独占 VR 市场七成,发力视频成败仍未知

从数据来看,2022 年在中国市场最受欢迎的 XR 设备还是 VR 一体机。全年 VR 一体机的出货量达 101.4 万,在 XR 设备整体出货量中占比高达 84%,几乎以一己之力撑起了 XR 的市场规模。

不难理解。一方面大众消费者对 VR 的认知更强,早在 2016 年就有过一波 VR 热,至今在不少线下店和商城还有一定的 VR 设备可以体验。再加上 VR 厂商,尤其是字节跳动在 Pico 4 发布之后进行了大量的营销活动,不仅在是自家抖音、今日头条等渠道,还包括 B 站、小红书甚至线下都有过密集的宣传活动。

另一方面,得益于 Meta Quest 的初步培育,VR 一体机已经拥有了一定的内容生态,同时基于无线一体机的产品形态,厂商也在不断改进了佩戴体验、光学显示等方面。

而从产品出货量来看,2022 年度出货量前五的产品分别是:Pico Neo 3、Pico 4、Nolo CM1、奇遇 Dream Pro、奇遇 Dream,全年出货量分别为 50.5 万台、21.7 万台、6.6 万台、5.4 万台和 2.4 万台。其中,字节跳动旗下的 Pico 就占据了 72.2 万台,占比高达 71.2%。

Pico 线下体验活动,图/Pico

不出意外,得益于字节跳动 2022 年在补贴和营销上的大力扶持,本来就没有什么对手的 Pico,几乎横扫了中国 VR 市场。不过这显然没有达到字节的预期。

去年雷锋网就援引接近 Pico 的公司高管称,字节最初为 Pico 4 下了 250 万台的备货指标,而后又有多方报道指出,字节内部为 Pico 定下的 2022 年全年销量目标为 100 万。即便在去年的宣传攻势和烧钱补贴之下,Pico 全年出货量也只达到了 72.2 万台,作为战略重心的新品 Pico 4 更是仅出货了 21.7 万台。

字节希望的是通过烧钱实现快速铺量,再通过足够多的终端用户吸引内容和开发者,并最终建立一个属于字节的 VR 生态。而不及预期的销量,反映的是字节对 VR 市场的误判,以及战略上的不清晰。

一个典型的问题是,目前 VR 的主要受众还是游戏玩家,游戏玩家也更愿意为了更沉浸的体验购买两千多的设备。但字节明确希望 Pico 重点发力视频(包括直播)和健身场景,绕开自身和中国市场都不占优势的游戏场景。

「pico+直播」,图/b站

为此,字节倾斜了大量资源,包括世界杯的合作、ASoul 的定期直播以及 AKB48 的全景视频等,但其中最出圈的到头来还是存在擦边球的秀场直播。这个现象算不算积极尚且有待讨论,但在本质上依旧很难拉动大众对 Pico 的刚需。Oculus 早在 2019 就放弃了视频的优先级,根本原因在于视频没法展现 VR 设备最突出的能力,不具备成为「杀手级」应用的潜力。

这是 Pico 的问题,也是中国 VR 厂商的共同问题。

雷鸟领跑 AR 市场,手机厂商开始密集入局

2022 年对于消费级 AR 来说属于起步的一年,得益于轻便型 AR 观影眼镜的产品概念,不仅在技术上更容易实现、成本也更低,也为 AR 眼镜的用户提出了一种明确的使用场景,共同促成了 AR 眼镜一定程度上的出圈。

IDC 指出,2022 年中国 AR 眼镜市场出货量首次突破 10 万台。另据第三方数据机构艾瑞咨询发布的报告显示,2022 年国内消费级 AR 眼镜行业的格局已经初步显现,TCL 雷鸟以 28.4% 的市场份额领跑,紧随其后的便是 Nreal 和 Rokid,分别以 25.1% 和 21.0% 的市场份额取得第二、三名的成绩。总体来看,前三名品牌的市场份额比较接近,差距只在 3%-4%,同时合并份额达到了 74.6%。

雷鸟 Air 1s,图/雷鸟

相比智能手机庞大的市场规模,处于起步阶段的 AR 眼镜实在不够看,但这也不能掩盖消费级 AR 眼镜行业快速起量的现状,包括华为、小米、荣耀、OPPO 在内的主要手机厂商也都在跟进推出 AR 新品。

去年 10 月,华为就在冬季全场景发布会上推出了华为 Vision Glass 观影眼镜;荣耀也在前不久的发布会上推出了自家的 AR 观影眼镜;努比亚也发布其首款 AR 眼镜 Neovision Glass,主打的也是一块虚拟大屏,提供观影和办公体验。

而在观影之外,小米在今年 MWC 上展示了轻便型的真无线 AR 眼镜;OPPO 也在去年年底的未来科技大会上展示了新一代 AR 智能眼镜 Air Glass2,重量仅有 38g。此外根据魅族董事长沈子瑜透露,魅族 AR 眼镜也会在今年上半年发布 ,预计就是近期的新品发布会上。

小米无线 AR 眼镜探索版,图/小米

最后还有绕不开的苹果 MR,预计将在 6 月 WWDC 大会上正式亮相,不管是 XR 厂商还是手机厂商都将其视为今年 XR 市场最重磅的两款新品之一——另一款是 Meta Quest 3。

不过目前来看,除了苹果之外,其他手机厂商更多还处在试水阶段,并没有投入过多的资源和精力,很重要的原因在于,行业普遍预计 AR 设备还需要三到五年才能进入大规模商用阶段。当然,苹果 MR 可能一举改变 AR 生态的现状,也从而吸引更多的消费者和厂商进入,但这就需要时间验证了。

XR 依然方兴未艾

一个现实是,不管是 VR 还是 AR 都很难在短期内实现爆发。过去一年,我们难得看到大量的 XR 新品发布:Pico 4、Quest Pro、Nreal Air、雷鸟 Air 1s,还包括在 MWC 大会上涌入的一大批新晋 XR 厂商和新品。

尽管在硬件设备已经有了起势,但 XR 始终还存在大量的问题。VR 头戴就需要面对内容生态上的匮乏。跟据广发证券的调研数据,目前 Quest App Lab上的 VR 内容数量已经达到了 1392 款,但真正符合标准上线官方商店只有 383 款。

从用户角度来说,内容生态的不足,导致的最直接问题就是使用不久后吃灰,用户再也提不起使用兴趣。对厂商来说,用户的使用频率太低,也无法建立有效的商业模式,甚至以硬件设备为基础建立类似手机 App 的庞大生态,真正实现下一代计算平台的野心。

相比之下,AR 眼镜当下在技术上的挑战更大,现有的技术根本无法在轻便型的眼镜下塞入足够小、性能足够强、散热又足够高效的处理器,更遑论还有电池续航的问题。

面对 AR 的困境,普遍的方向是从使用场景较垂直的轻量型 AR 开始,随着技术进步逐渐扩展功能、性能和场景。苹果的选择则是从头戴式 MR 开始带来比较完整的 AR 体验,再逐步实现轻量化的类眼镜产品形态。但不管是哪一种方向,AR 眼镜都不可能在 2023 年一蹴而就。

事实上,不管是从业者还是厂商都明白,真正适合大众的 AR、VR 始终还要等上一段时间。然而对于 2023 年的 XR 行业来说,前方仍然有值得追逐的未来,现在的每一步都在为此积累基础。

题图来自字节 Pico

来源:雷科技